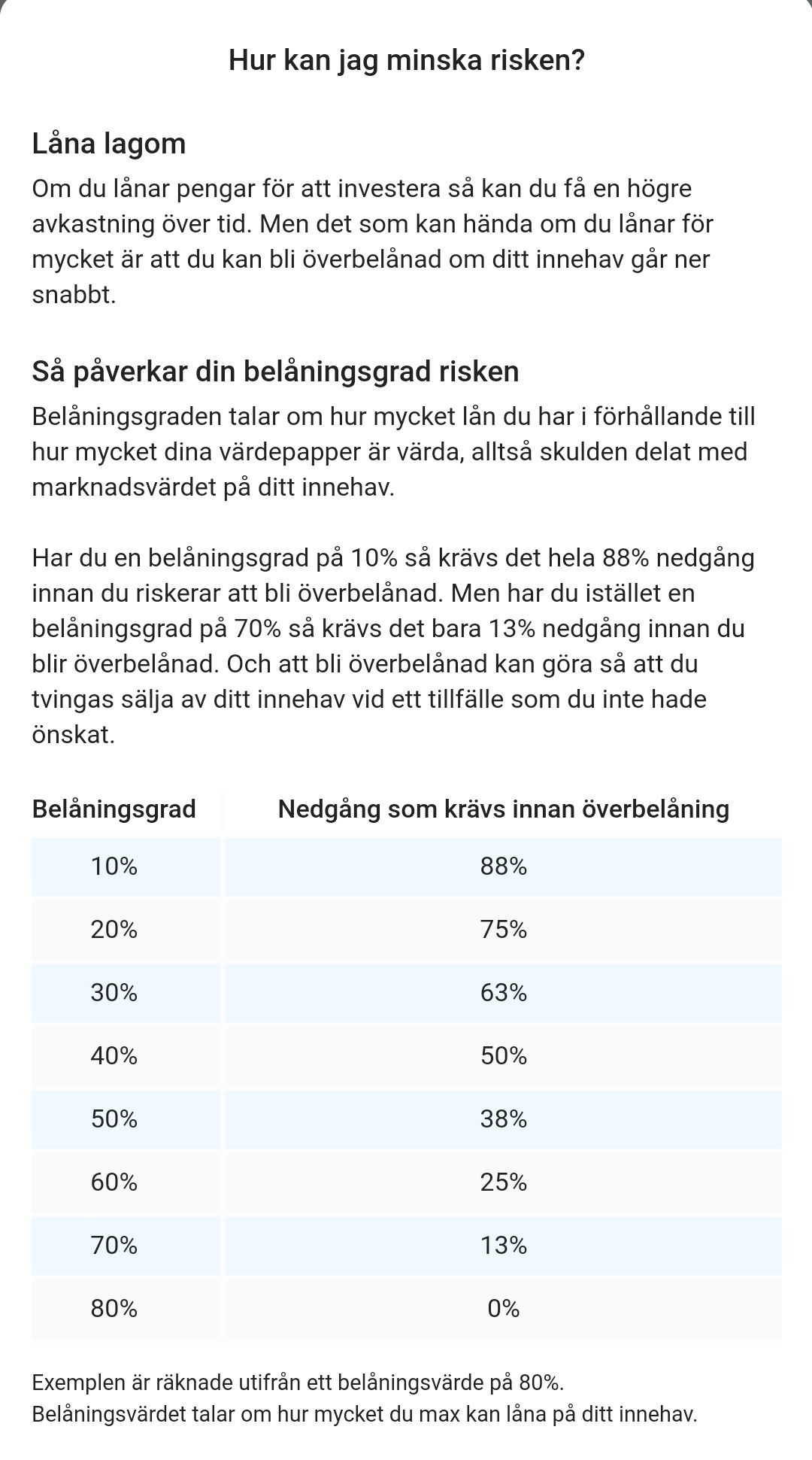

Kollar man bakåt och kollar nedgångsperioder under 100 senaste åren så…

Det är vanligt att börsen faller 1,5 år vid fallande konjunktur.

Ibland faller börsen tre år i rad ex 2000-2003 och 1929-1932.

1929-1932 gick börsen ned 90%.Orkar köpa aktier belånat och se att det sjunker 90%

Nedgång på 50-60% har också hänt några gånger, extra jobbigt om man belånat och sedan får se kraftigt fall.

Klarar du av att med stigande förluster belåna och köpa ännu mer som fortsätter gå med förlust, igen och igen under ett par års tid?

Rika tillsammans har ett avsnitt om en 100-års portfölj med viktig lärdom:

En slutsats från 100-års portföljen var att det är väldigt dyrt att gå in och köpa upp sig på mer av en tillgång om den tillgången inte stiger under lång tid.

Kan det stämma?

Ja! Jag kollade på statistik (dow jones industials nedladdat från finance.yahoo.com) och och gjorde modeller i excell och kan bekräfta att det kan vara dyrt att köpa upp sig på mer när det faller.

Den strategi som var dyr var att använda en fix storlek på sitt aktieinnehav, medan strategin att hålla en fix proportion mellan ränta-aktier var lättare att hålla.

Fix storlek exempel: Du börjar mer 1000000 kr, 500000 i aktieindex och 500000 i riskfri ränta. När börsen går ned tar du pengar från räntedelen för att köpa aktieindex så att aktieindex alltid har ett värde av 500000. Hur påverkar det den totala portföljens värde?

Både i treårsfallet 1929-32 och i fallen under finanskrisen 2008-09 tog allt räntekapital slut när man varje månad köpte mer av aktieindex som gått med förlust för att ha konstant 500000 i aktieindex!

Faktum var att man var tvungen att ha 60% cash/ränta och 40% aktieindex när de värsta lågkonjunkturerna började för att kunna ha råd att köpa mer aktieindex så aktieindex-delen hela tiden höll den bestämda storleken.

Alltså, i de värst nedgångarna behöver man innan nedgången ha ex 400000kr aktieindex och 600000 räntekapital för att på botten av nedgångarna ha spenderat allt räntekapital och ha 400000 aktieindex och 0kr ränte-cash.

Det låter fel, men mina beräkningar bekräftar påståendet i Rika tillsammans avsnitt om 100-års portföljen om att det är dyrt att köpa upp sig på tillgångar som inte stiger.

Så, den som belånar gör klokt i att gå ur marknaden när trenden inte är tydligt stigande. Belåning fungerar när börsen stiger, men inte när börsen sjunker mycket och under lång tid.