Som en följd av förändrat marknadsläge ändrar vi räntesatserna för vår värdepapperskredit. Förändringen gäller från och med fredagen den 26 maj 2023 .

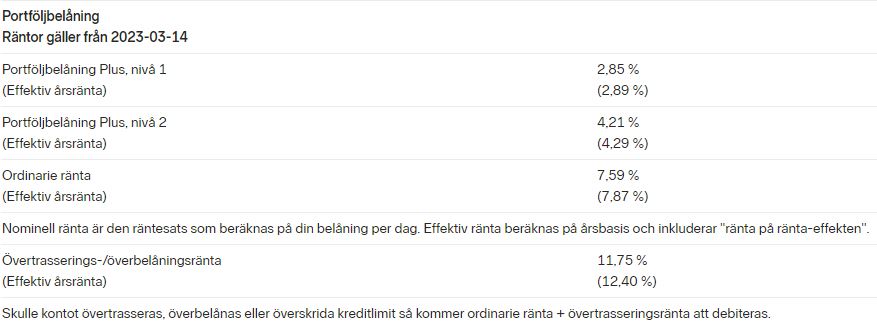

Räntor för värdepapperskredit

Rabattnivå 1 höjs från 0,99% till 1,49% (effektiv ränta)

Rabattnivå 2 höjs från 2,99% till 3,39% (effektiv ränta)

Rabattnivå 3 höjs från 4,19% till 4,39% (effektiv ränta)

2 gillningar

Noooo… Tack för info.

Trodde faktiskt att minimum skulle gå till 2% så jag är glatt överraskad ![]()

Var till och med någon aktieägare i publiken vid Avanzas senaste stämma som tyckte att dealen är för bra för kunderna med tanke på ränteläget ![]()

2 gillningar

Det är väl hela tanken med Superlånet? Att det ska vara extremt attraktivt att nyttja. Dessutom blir det väl något av en win-win eftersom att de lånade pengarna används för att köpa mer av Avanzas produkter vilket ger direkt avkastning för deras del.

1 gillning

Antingen det eller courtage går de väl plus på, ja. Men i princip hela fondutbudet (?) är ju godkänt för värdepapperslån hos Avanza idag.

Ja, frågan är hur Avanza får tag i pengarna som lånas ut? Finns det någon som har koll på det?

Det lär ju vara ”ebberödsbank”om dom lånar pengarna i sin tur….

Ingen lysande affär heller om det är från eget kassaflöde, med ränteläget som råder.

Finns risken för en kraftig höjning? Isåfall kan det ju utlösa tvångsförsäljningar på löpande band….

Gissar att Avanza sponsrar de med lägre rabattnivåer för att få in dem på belåning och sen öka upp till högre nivåer där man sen tar tillbaka pengarna.

Man kan ju dra av 30% i deklarationen så får man hyfsat bra avkastning kan ju belåning ändå vara intressant. Jag varierar belåningsgraden med hur börsklimatet ser ut för att hålla risken nere.

2 gillningar

Jag vill minnas att Hagströmer försvarade det med att främst mer förmögna kunder använder belåningen, och att det är en av flera faktorer som håller kvar kunder på plattformen. Även om det är en minuspost.

Någonting någonting gungor och karuseller Så använder avanzianerna värdepapperskredit

2 gillningar

Föredrar Nordnet på allt egentligen utom att Avanza är bättre på bevakningslistor och grafer. Speciellt att fondbyten tar typ dubbelt så lång tid att utföra på Avanza mot på Nordnet.

Nordnets räntor just nu:

Och något bättre ordinarie ränta för PB:

Visst kan man ta värdepapperslånet och lägga pengarna på ett räntekonto med 3 procent ränta och därför få 1,5 procent gratis riskfri avkastning?

Bara indirekt.

Du kan belåna 10% av portföljen istället för att sätta in motsvarande summa och behålla pengarna på ett sparkonto.

Men krediten är inte pengar i handen som du kan ta ut och placera på sparkonto. De kan bara användas för att köpa värdepapper.

Det går ju iaf att flytta krediter från ett isk med kredit till ett isk utan kredit. Har aldrig testat att flytta till sparkonto dock. Just nu kör jag den indirekta metoden, dvs har cash på sparkonto samtidigt som jag har lika mycket i värdepapperslån på isk

Det går bra. Du gör en intern överföring från ISK:en (med 0 i saldo) direkt till sparkontot. Då ökar krediten med samma belopp.

Jag har för mig att det av villkoren framgår att lånet ska användas till värdepappersköp, men avanza har aldrig klagat när jag enbart flyttat pengarna.

2 gillningar

Måste man själv fylla i på deklarationen om att man ska få tillbaka 30% för lån av kredit till värdepapper hos ex Avanza eller går det per automatik?

Du kan kolla själv i deklarationen att Avanza finns med ubder kapitalutgift. Det funkade automatiskt för mig.

Det går att göra direkt också. Bara att göra en överföring från ett kreditkonto till ett sparkonto. Det har jag gjort.

Om man tänker på det så är det logiskt. Slutresultatet är exakt det samma, men bara vägen dit skiljer sig. Varför hindra ett av sätten?

Exempel:

Du har 1 000 000kr.

Fall 1:

Du sätter in 950 000kr på ett ISK med kredit, och 50 000kr på ett sparkonto.

Du lånar 50 000kr på ISK-kontot, och har därefter 1 000 000kr i investerat kapital på ISK, samt 50k på sparkonto.

Slutresultat: 1 MSEK investerat i aktier, 50 KSEK på sparkonto, 50 KSEK i lån.

Fall 2:

Du sätter in 1 000 000kr på ditt ISK, och investerar dessa i aktier. Du gör en överföring från kreditkontot kopplat till ISK, till ett sparkonto, på 50 000kr.

Slutresultat: 1 MSEK investerat i aktier, 50 KSEK på sparkonto, 50 KSEK i lån (dvs identiskt med fall 1)

Jag har själv provat båda sätten, och de fungerar. Jag har inte stött på någon spärr, och har lånar till 0.99% ränta och investerar till 3% ränta på sparkonto.

4 gillningar

Billig hävstång är den främsta anledningen till att jag hänger kvar på Avanza istället för Lysa, tror att jag inte är ensam om detta.

10 gillningar

Föstår jag rätt att om man har 1 mln sek investerat i aktier så går det att låna 100 000 sek till 1,49% effektiv ränta (1,05% efter skattavdrag) och sen placera dem på ett sparkonto med 3.05% ränta (2,135% efter skatt). Därav 1,085% eller 1085 sek/år vinst?

Sen är det minst dubbelt så dyrt, om du har en globalfond 100% aktier