Hej! Jag har ett dilemma som jag tror att fler funderat på.

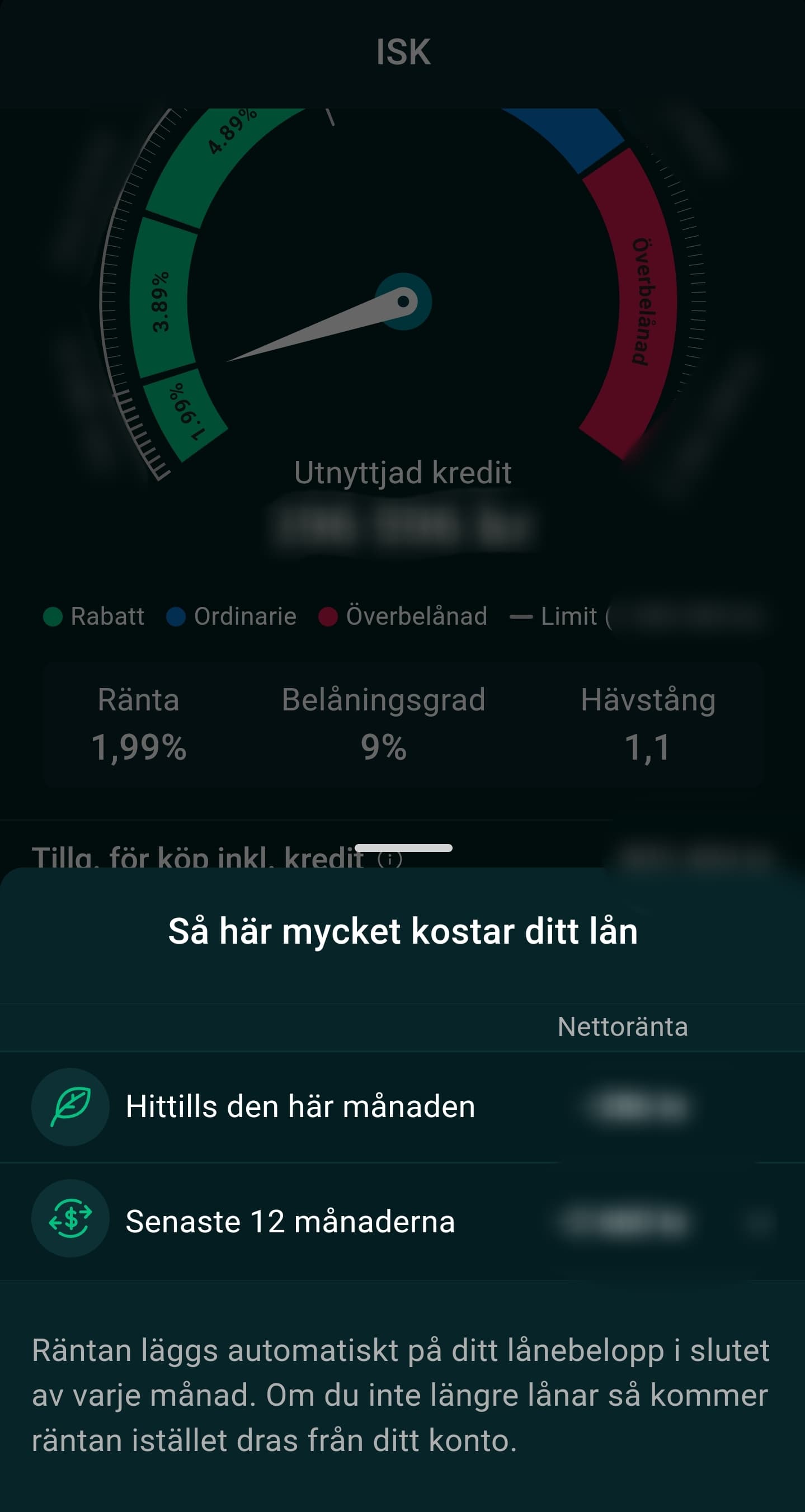

Jag har länge haft belåning via avanza på 9% (första nivån, 1.99% ränta). Jag har funderat på att gå upp till nästa belåningsnivå (upp till 25% av belåningsvärdet på portföljen, 3.89%). Kruxet är att så fort man kommer över till nästa nivå så sätts den nya räntan på hela portföljens belåning. Det är därför mest fördelaktigt att ligga så nära nästa nivå som möjligt. Jag skulle därför gå från 9% belåning till 24%. Jag är väldigt risktolerant och mitt mål är att maxa avkastningen. Portföljen består av indexfonder med god riskspridning.

Min fråga är, anser ni att det är värt att gå till nästa nivå?

Marginalen på avkastningen blir ju mindre men samtidigt ökar beloppet jag kan investera. Någonting att ta in i beräkningen är att man kan dra av räntan i deklarationen, så räntan blir ju “bara” 2.723% på den högre nivån. Samtidigt så ökar isk-skatten med ett högre belopp i portföljen.

Jag är inte övertygad om att vi har så mycket uppgång kvar den här omgången ökade belåningen i oktober men har minskat den nu. Mycket positivt är intecknat.

Jag tänker att det inte bör påverka beslutet. Ser man det långsiktigt så är det lite “räntan är vad räntan är”, dvs antingen så tror man på caset långsiktigt vilket inkluderar hänsyn tagen till räntan eller inte. Men jag kan ha fel.

Det som jag är mest fascinerad över är att man kan belåna sig på första nivån (1.99%), lägga pengarna på bankkontot (3.4) och tjäna mellanskillnaden…

Tänker ha en ganska konstant belåning, är inte intresserad av marknadstajming. Självklart tar det emot mer att öka belåningen när det gått upp, med vad säger att det inte kan fortsätta upp?

Jag har portföljbelåning via Nordnet men det är ju snarlik ränta. Nordnet något lägre ränta (3,85%) vid den lånenivån (har inte något erbjudande för lån upp till 10%). Som jag ser det så påverkar räntan inte så mycket. Man räknar ju med att avkastningen på börsen är högre än räntan så det ska ju löna sig på sikt. På samma sätt som man väljer att investera trots att man har ett bolån med ränta på 4-5% nuförtiden. Om man ska låna mindre så är det väl egentligen klokt att låna mer hos Avanza/Nordnet och mindre hos sin bolånebank, då betalar man ju mindre ränta totalt sett? Jag tror jag ligger runt 20-25% belåning på nordnet, det var ett tag sedan jag räknade på det men någonstans därikring känner jag mig bekväm. Då tar jag egentligen inte hänsyn till räntan utan bara hur stor hävstången blir/hur det påverkar ev. kraftig nedgång osv

Hur påverkar det skatten för ISK; Om man tar ut ett visst belopp från krediten, sätter det på sparkontot, och sedan amorterar med räntan? När pengarna sätts in på ISK beskattas de, men är det fortfarande en vinstaffär?

Personligen så vågar jag inte, jag vill ha en del torrt krut i portföljen. Har tidigare haft 100 % aktier och sett kreditlinan som min buffert. Idag nyttjar jag 10 % nivån endast för räntearbitrage.

Tänk på att marginalräntan på det extra belånade beloppet inte är 3.9%, utan högre. Skulle du låna precis under 10% har du 2% kostnadsränta. Lånar du 24% är marginalräntan på det extra beloppet nästan 5.3%. Värt risken?

T.ex.:

Låna 10% av belåningssutrymme, säg 100 000:-, kostnad vid 2% ränta: 2000:-

Låna 24%, 240 000:-, 3.9% ränta, total kostnad: 9360:-

Marginalräntan: (9360 - 2000) / (240000 - 100000) = ca 5.3%

Jag uppfattar portföljbelåning som svårt att främst praktiska skäl. Man väljer portföljbelåning med utgångspunkten att hålla sig under nivån X. Så fort nivån överskrids ökar räntan mycket. Det vill man undvika så långt det är möjligt.

Jag kan tänka mig åtminstone tre möjliga strategier:

Lägga sig nära den övre gränsen. Ha något sorts alarm som meddelar om/när man ”ramlar” över sin tänkta belåningsgrad när värdet på tillgångarna gått ner. Förlita sig på en kombination av buffert på sparkonto och månatligt nysparande som medel för att så snabbt som möjligt komma under gränsvärdet igen.

Lägga sig på en lägre belåningsgrad. Samma upplägg som strategi 1 men med mer marginal som gör att ”övertrasseringarna” mer sällan inträffar.

Ha någon sorts upplägg med mindre volatila tillgångar, typ räntefond, och därmed också minska volatiliteten.

Vilka exempel på verkliga strategier har vi? Jag tänker själv att det viktigaste borde vara kombinationen av låg räntekostnad och att slippa hålla på och dutta hela tiden.

Du räknar helt rätt. En sak att tänka på är att om börsen sjunker så skjute rdu upp på nästa räntenivå. Och just då vill du inte sälja för då säljer du med förlust. Därför är det bättre att lägga sig någonstans i mitten/övrr halvan av ränteintervallet, men med marginal till nästa nivå.

Förstår inte vad du menar riktigt. Räntan dras från kreditkonto löpande, så man får hålla koll på att man håller sig på rätt räntenivå. Om värdet av dina tillgångar faller kan du också hamna i dyrare nivå. Avanza mailar en när räntenivån förändras.

Denna typ av fråga bokför jag som ett tidigt tecken på att uppgången varit för snabb.

Efter 25 år på börsen har jag själv blivit sugen just när allt går bra och i backspegeln har det kort därefter vänt ner. Det bästa affärerna man gjort har nästan alla varit väldigt läskiga att genomföra för man har väldigt mycket känslor som säger emot en. Att söka konsensus leder bara fel. Det var så vid Covid och samma sak med teknik o fastigheter 2023.

Det kan vara annorlunda nu såklart.

För egen del använder jag belåning som “torrt krut” när indikatorer som “extreme fear” osv råder.

Låt säga att börsen har 10% mer att ge på uppsidan. Är det värt det?