Du kan ha dem på kontot men de räknas inte som säkerhet så din belåningsgrad räknar inte med innehavet i just de fonderna.

Uppdatering: Avanza var ändrat villkoren sedan jag skrev den här kommentaren. Numera räknas nästan alla fonder som säkerhet för Superlånet. Kolla villkoren!

Hur funkar superlånet? Jag tänkte också testa på det precis som trådstartaren.

Säg att jag ska sätta 40,000 kr i avanza emerging markets och vill ha 10% belåning till 0 ränta. Då lånar jag 4,000 som hävstång. Vad händer om fonden går ner 10% veckan efter? Bumpas jag upp till över 10% belåning och måste börja betala ränta? Eller räknas 10% belåningen vid lånets början och sen håller sig 0% i ränta oavsett utveckling i fonden?

Om du går över gränsen behöver du börja betala. Räntan utvärderas dagligen och du får en notis i Mina meddelanden hos Avannza när det sker en förändring. Fast förmodligen står det något i det finstilta att du egentligen måste hålla koll själv.

Jag har sida upp och sida ner med aviseringar. Om man vill slippa höjd ränta gäller det att ta till extra marginal.

Kul, en tråd som innehöll just lite matte kring vad jag funderade över här.

Jag tycker i princip att man ska vara skuldfri men bestämde mig för att göra några kalkyler på Avanzas superlån och endast mellan tummen och pekfingret.

Jag utgår ifrån att 0-räntan är ointressant, för varför låna 40000 (vill ha marginal till 50000 och annan ränta) för att tjäna 5% av detta (förväntad utveckling minus vanliga skatten etc). Jag vill inte låta snobbig, men för mig personligen är det inte värt jobbet och risken för att få in 2000 kronor.

Räknar jag däremot mer rimligt att jag lånar 100000 är räntan 1%. Vid samma uppgång kan det bli 5000 in varav 50 i ränta. Det är visserligen mer, men fortfarande känns det inte jättemeningsfullt.

Om jag vänder på steken och tänker att 50000 in på ett år vore värt det för risk och liknande. Då ska jag antingen räkna med extrem börsutveckling eller faktiskt låna en miljon till ca 2% ränta. Då äter ju räntan upp ca 20000 och kvar finns 30000 och jag är tillbaka i att jag inte tycker att det är värt pengarna med tanke på risken eftersom en miljon urholkas fort vid en större nedgång.

Visst, en covid-dipp är kanske en annan sak, det skulle jag möjligen kunna tänka mig, men då laborerar jag ändå med att det tar längre tid för återhämtning eller följs av ett nytt hack i kurvan. Jag ser inte att det kan bli de skjuts det pratas om.

Till saken hör att jag har en del pengar i “lekhinken” (fast det visste jag inte att jag förväntades kalla den innan jag sprang på podden), men att just denna “lek” känns som att den ger mig spänning nog.

Tänker jag helt fel? Är jag en fegis? Har jag helt missuppfattat denna “fantastiska” hävstång?

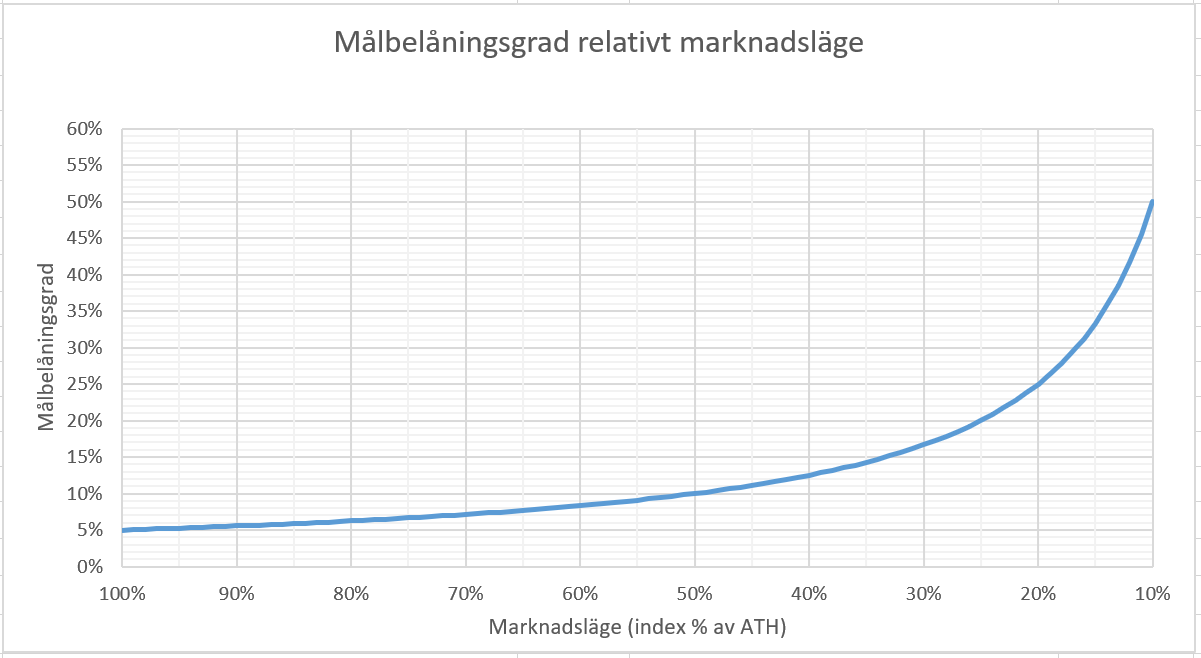

Instämmer helt i metodiken här. Nyckeln för mig är att ha definierat hur stor belåningsgrad jag max kan tänka mig att uppnå vid ett börsfall om x% från ATH. Utifrån det kan man rita upp en graf som visar vad belåningsgraden “bör vara”, och faktiskt blir, beroende på börsläge. Inga överraskningar. Effekten i praktiken av att bör-värdet anpassar sig efter marknadsläge blir att vid varje månadsspar tillskjuts ju pengar → sänker belåningsgraden → tillåtelse att köpa fonder för lite mer än vad månadssparandet självt är för att återställa belåningen till börvärdet.

x1 = Börvärde för belåningsgrad

m1 = Maximal tillåten belåningsgrad efter börsfall d1

d1 = Dimensionerande börsfall (x% från ATH)

i = Rådande marknadsläge (index % av ATH)

Exempel för Fiktive Pelle som har 100% PLUS Allabolag i portföljen:

OMXSGI aktuellt indexvärde = 420,06

OMXSGI ATH = 424,06

Pelle accepterar max 50% belåning vid 90% fall från ATH

Pelles belåningsgrad ska idag vara 0,5*((1-0,9)/(420,06/424,06)) = 0,0505 → 5,05%

Om OMXSGI går ner till tex indexvärde 275,36 kommer Pelles belåningsgrad vara 0,5*((1-0,9)/(275,36/424,06)) = 7,7%

Tycker den här principen fungerar prima, känns tryggt och lämnar inget utrymme för egna stunt utan att excelarket lyser rött och varnar.

Tycker inte alls du tänker fel. Om du inte vill ta risken så vill du inte, så enkelt är det ju faktiskt.

Det du missar är belåning/hävstång också kan vara en buy-and-hold-strategi över långa tidsperioder. Visst att börsen kan gå ner på kort sikt men på lång sikt räknar i alla fall jag med att den kommer gå mer plus än minus. Så länge jag har möjlighet att ha hävstången hela vägen utan att sälja av så borde jag då tjäna på hävstången. Så länge räntan är tillräckligt låg att man kan stå ut att vänta på i många år på uppgångar.

Säg att du har rätt i att man kan få in 2000 kr om året. Det är ju inte småpengar. 20000 kr på tio år plus avkastning på det.

Javisst, jag greppar matematiken i det du säger också. Men 20 papp är vad jag sätter undan i månaden. Då känns det inte så attraktivt att ta risken med lån för att nå dit över tio år.

Så bra att jag räknat rätt förresten - då behöver jag inte fundera så mycket mer på detta. Att Avanza dessutom kan ändra förutsättningarna med kort varsel gör mig ännu mindre sugen.

Jo precis, jag fattar som sagt matten och hävstångspoängen. Ränta på ränta är ju bra också, men jag tog de där siffrorna för att de kändes rimliga räkneexperiment. Jag har själv mycket mer investerat idag och dessutom i stil med 90/10 samt med flexibel sparhorisont (pga FIRE-funderingar och låga fasta kostnader) så att jaga den hävstången känns inte rimligt i min sits. Jag tillhör dessutom de som väntar på att det kommer tre års kräftgång vilket halvår som helst.

Japp, vi är överens. Räntan stiger ju på lånet och villkoren riskerar att förändras på vägen. Jag nöjer mig nog med den gambling jag redan sysslar med.

Men stort tack för lite bollplankande i frågan. Alla pratar så mycket hävstång att det är lätt att missa någon del av det.

Med portföljbelåning om man är långsiktig är det viktigaste att överleva länge.

Med en ganska låg belåning (under 10%) kan du öka din snittavkastning med ca 1% per år.

Det ökar din totala avkastning med ca 10% på 10 år, och ca 22% på 20 år.

Men att överleva belåningen i 20 år minskat markant i takt med att belåningsgraden ökar.

Vad tycker ni är en rimlig belåning för att kunna hålla den i 20 år?

Tänk på att det finns många risker att ta hänseende till på denna horisont.

Räntan förändras

Villkor kan förändras (i värsta fall i sämsta möjliga tillfälle)

en krasch som är så stor att du måste lösa hela eller delar av lånet. ( i ett läge där du kanske förlorade din inkomst eller har andra följdproblem av kraschen)

Vi har ett absolut tak att belåna så att belåningsgraden blir 60% vid nedgång 85% från ATH (skulle ge ca. 9% just nu), men eftersom jag upplever det som ganska aggressivt är det villkorat av att belåningsgraden samtidigt inte blir högre än 50% vid 90% fall från ATH efter att tillgängligt buffertkapital tillskjutits vid nedgång 85%… Cred till min fru, som tydligen inte heller missade matten, för att få ihop funktionen för det där andra steget

Vet inte om jag förklarar begripligt men innebär i praktiken att vi belånar minst enligt exemplet med Fiktive Pelle och tillåter en ökad belåning utöver det förutsatt att det finns pengar i bufferten som kan ta oss ner till Pelles nivå igen. I dagsläget när indexen ständigt smaskar på ATH och bufferten nyligen betalt ett bröllop ligger vi på 6,94%.

Faktiskt inte koll på Nordnets villkor eftersom allt ligger samlat hos Ava och tycker deras sida är finemang, kanske någon annan har koll? Stor bonus med ändringen nyligen att alla fonder ingår i superräntan iaf.

@Tedvin tackar så hjärtligt för diagrammet och dina suveräna matte kunskaper

Ville bara fråga för eventuell framtida belåning av min globala index portfölj: Om jag accepterar max 50% belåningsgrad som mest (pga räntevilkåren) och kalkylerar med ett börsfall på som mest 70% ifrån all time high. Vilken belåningsgrad kan jag ha då jag skaffar portfölj belåning tro?

@IndexKramarn Tack själv, kul att det uppskattas och om någon annan kan dra nytta av det. Med denna principen så varierar ju svaret på frågan beroende på vad din portföljs jämförelseindex står i vid tillfället du tänker belåna. Stoppa in värdena i formeln så får du:

0,5*((1-0,7)/(“Ditt jmf-index aktuella värde”/“Ditt jmf-index ATH”)) = “Vad belåningen bör vara just nu”

Vill betona för alla som läser tråden och funderar på att belåna att belåningsgraden eskalerar hiskeligt snabbt mot slutet om det kommer ett brutalt fall på marknaden, prova gärna beräkna lite värden. Om du når 50% belåning efter 70% ner så når du också 75% belåning efter 80% ner och 100% belåning efter 85% ner.

Kan tillägga också att jag själv väljer att applicera uträkningen bara på portföljens belåningsvärde. Dvs om formeln säger att belåning ska vara 10% och portföljen har 80% belåningsvärde så belånar jag portföljen som helhet 8%.

Hoppas att formeln stämmer, allt sker på eget ansvar och detta är inte finansiell rådgivning osv…

Tack än en gång Tedvin!

Man får vara lite försiktig alltså. Det kan ju vara på sin plats att kanske flika in att det förmodligen inte är så smart att belåna sina portföljer i dagsläget beroende på var i världen och vilken riskspridning man har själv för tillfället. Men en global marknadsviktad portfölj kanske man törs belåna om & när det faller kraftigt igen, och då redan ha ansökt om portfölj belåning. Jag kan verkligen tipsa om webbsidan Longtermtrends i detta sammanhang som visar relativa värderingar och diagram i mellan olika börser runtom historiskt!