På forumet finns många intressanta trådar som avhandlar portföljsammansättning och korrelation mellan olika tillgångsslag.

Efter att ha läst mycket och förstått iaf en del undrar jag hur man kan/bör göra som nybörjare. Vill man ha en enkel portfölj som man kan balansera en gång om året vad bör man allra helst välja då?

Själv är jag inne på att ha en portfölj med 60% aktieindex och 40% korta (3-4 år) företagsobligationer. Fördelen med korta företagsobligationer är att de med ganska stor sannolikhet att de alltid kommer ha en ganska hög positiv yield. Man behöver därför inte vara så beroende av eventuella negativa korrelationer för att ha det i portföljen. Jag är också mån om att undvika långa räntor eftersom det är högst osäkert hur de kommer korrela med aktier framöver samtidigt som det på egna ben inte skapar någon vidare avkastning över tid. Med lite kortare företagsobligationer så har man eliminerat risken av att fastna i tillgångar som bara skapar värde genom korrelation, inte på egen basis. Detta känns viktigt för mig eftersom jag inte tycker man riktigt vågar lita på historiska korrelationer och samband längre.

Om du sparar långsiktigt är det bättre med 100% aktiefonder. Du skriver inget om sparhorisont? Ett enklare sätt är annars att dela pengarna mellan sparkonto/aktiefond.

Dock så har ju företagsobligationer oftast hög korrelation till aktier. Så du kommer inte få nån vidare ombalanseringseffekt eftersom de ofta kommer röra sig åt samma håll.

Ja, fast jag vill undvika för stora svängar samt få effekt av automatiskt balansering. Därtill är jag lite perma-björn och är inte helt ok med att enbart ligga i aktier.

Din portfölj blir sannolikt mindre volatil än en portfölj med 100% aktier. Det är samtidigt en relativt offensiv 60/40 med tanke på att räntedelen är företagsobligationer.

Tänk bara på att företagsobligationer utöver ränterisken också har kreditrisk som påverkar fondens utveckling. Kreditrisken är bra att vara medveten om dels för vad du kan vänta dig av företagsobligationerna i portföljen (avkastning mer än skydd men med lägre volatilitet än aktier), dels hur hög kreditrisk du vill ha och vad du kan förvänta dig av obligationerna utifrån detta i olika marknadsklimat.

Det är just det offensiva jag vill ha och framför allt vill jag ha tillgångar som skapar avkastning till skillnad från tex guld.

Jag tänker man att man balanserar om det på årsbasis så att man håller proportionerna konstanta. Fråga är hur mkt värde som ombalanseringen kan skapa när tillgångarna är korrelerade?

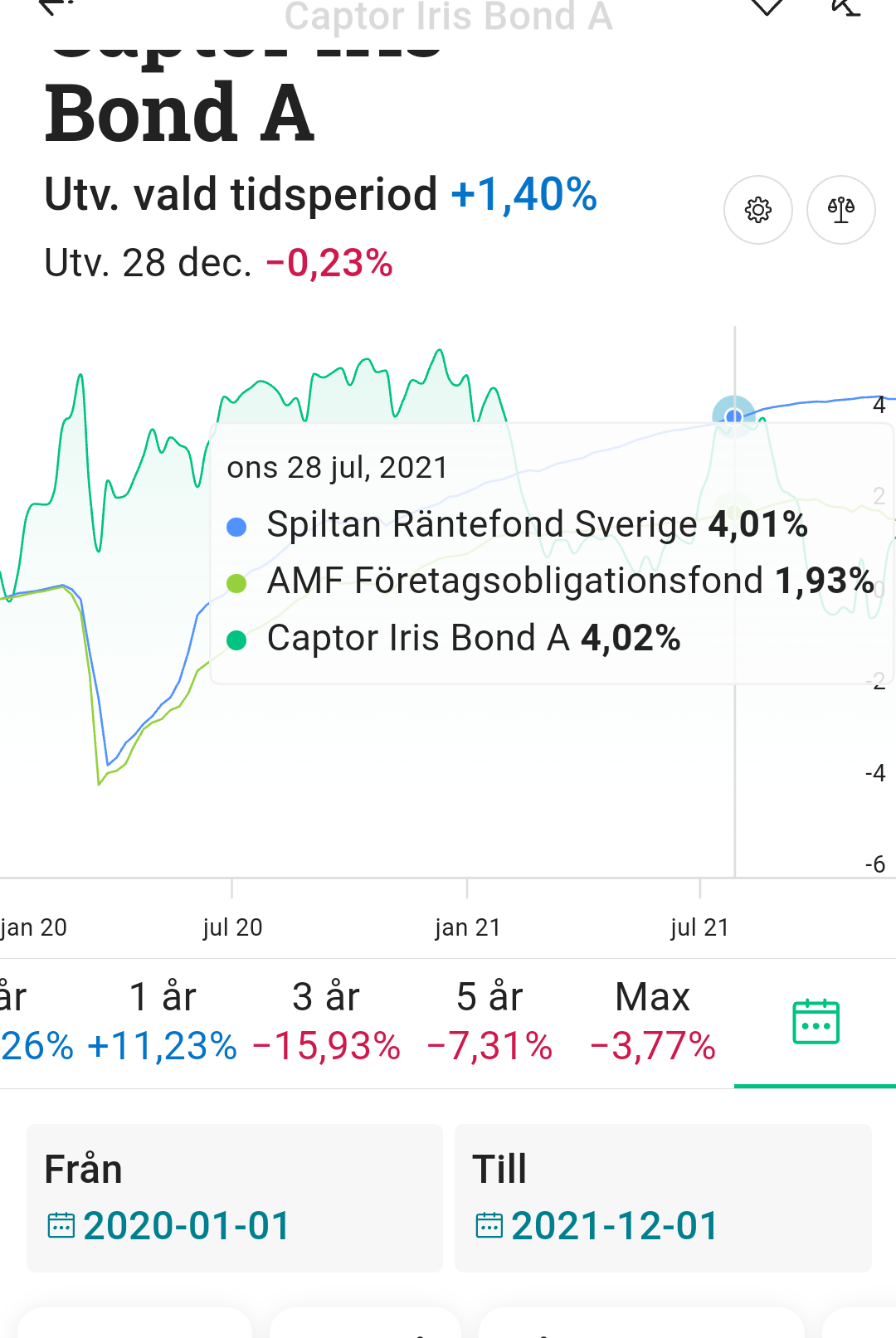

Själva ombalanseringseffekten kommer i många fall bli starkare om tillgångarna är okorrelerade. Ett exempel är under pandemin (även om nedgången var kort i tid) där lite längre räntefonder med innehåll med hög kreditvärdighet (Captor Iris i bilden) rörde sig motsatt aktier. Korta räntefonder med företagspapper (Spiltan Räntefond och AMF Företagsobligationsfond i bilden) tappade i värde - dock inte lika mycket som aktier. I ett sådant scenario får du ju en viss ombalanseringseffekt av de kortare företagsobligationerna, om än inte så kraftig som längre obligationer med högre kreditvärdighet.

Ett särskilt problem uppstod ju också under pandemin med en del räntefonder med företagsobligationer, då några (bland annat Spiltan) stoppades för handel under en period på grund av illikvid marknad.

Långa räntor med låg kreditrisk kan ju vara svåra att hålla rent beteendemässigt i perioder - inte minst då aktier går bra och de långa räntorna tappar i värde och upplevs som broms i portföljen. Det gäller att hitta sin övertygelse så att man kan hålla sig till strategin.

AllSeasonsPortfolio har skrivit ett läsvärt inlägg om vilken typ av räntor som ger bäst skydd och ombalanseringseffekt i just en 60/40 - portfölj. Den kan vara intressant att läsa även om du mer är ute efter avkastning än skydd från räntorna.

Ombalanseringspremien som man som investerare tjänar är större ju lägre korrelationen är mellan tillgångsslagen, om man antar lika volatilitet. Om båda tillgångarna går upp och ned samtidigt, kommer ju allokeringarna 60% och 40% att bestå.

Däremot, även om korrelationen är hög, kan man tjäna en viss ombalanseringspremie (om än en mindre sådan) om tillgångarna är olika volatila. Om de går ned samtidigt, men företagsobligationerna i detta fall sjunker mindre, kan man ändå tjäna på att sälja av dessa och köpa aktier som sjunkit djupare.

Det som talar emot detta är att volatilitet och korrelationer inte är konstanta. I synnerhet när man talar om aktier och företagsobligationer, är de exponerade mot samma risktyper, nämligen företagsrisk. Under kriser, såsom @MattiasA90 illustrerade med pandemivåren 2020, föll bägge dessa tillgångar samtidigt och bägge föll kraftigt, varför du inte skulle fått något skydd alls från “diversifieringen”.

Det blir det viktade genomsnittet av tillgångarnas volatilitet, så fortfarande något lägre än den mer volatila av de två tillgångarna, men betydligt högre än om man bygger en portfölj av tillgångar med låg korrelation.

Formeln: standardavvikelsen för portföljen är roten av w1²×σ1² + w2²×σ2² + 2×w1×w2×Covariance1&2.