Kul med lite olika varianter med olika komplexitet

- Zino basversion med 4 innehav

- Rimma enkel med 8

- KetaZoe mellanavancerad med 11 (EDIT)

- Min avancerad light med 16

- Zino avancerad med 21

För- och nackdelar med alla såklart

Kul med lite olika varianter med olika komplexitet

För- och nackdelar med alla såklart

Det är bara bra att ni skapar era egna varianter! ![]()

Tack Zino!

För svar, för snygg hantering av obalanserna i portföljens och USD/SEK rörelser, och för all kunskap som du delar med dig av.

Ska ägna mer tid åt de historiska inläggen i tråden.

Tänker nog att lite fysiskt guld och silver tillsammans med vattendunk och konserver kan göra nytta i krisgarderoben.

Ah, den fanns såklart redan! ![]()

Haha, jag har verkligen hamnat i “pilla-runt-träsket” tyvärr, men min senaste version har exakt 12 innehav:

Aktier, 15%, Länsförsäkringar Global Index

Aktier, 10%, PLUS Allabolag Sverige Index

Stadsoblig., 7,5%, iShares $ Treasury Bond 20+yr UCITS ETF

Stadsoblig., 7,5%, Captor Iris Bond A

Företagsobl., 5%, Captor Aster Global High Yield A

Råvaror, 10%, L&G Multi-Strategy Enhanced Commodities UCITS ETF - USD Acc

Realränta, 5%, UBS ETF (LU) Bloomberg TIPS 10+ UCITS ETF (USD) A-dis

Realränta, 5%, Danske Invest Globala Realräntor SEK h

Guld, 20%, Xetra-Gold

Volatilitet, 2,5%, Amundi Fds Volatil Wld A USD C

“Guld på steroider”, 2,5%, AuAg Silver Bullet A

Stil, 10%, Lynx Dynamic

Visst sänker man volatiliteten något på aktiedelen med en vanlig indexfond jämfört med ditt förslag i den avancerade delen? Tänker jag rätt att detta delvis kompenserar för att volatiliteten är lite lägre för realräntorna/statsobligationerna? Förstår att det är ännu snyggare att lägga till räntor med längre duration, men då blir det minst dubbelt så många ETF/ETC i Rimmas förslag.

Räknade antal fonder i min egen portfölj på Nordnet nu, och fick det till 31 stycken. 3 av dem håller jag dock på att avveckla. Jag har nog gått för långt ![]()

Kan vi få en sammanställning av de olika portföljerna? Tråden är låååång ![]()

Håller med. Vi borde haft en “Rika tillsammans” variant med en färdig excelfil ![]()

Vilka två ETFer hade du lagt till som komplement i Rimmas förslag om du skulle öka volatiliteten på realräntorna/statsobligationerna?

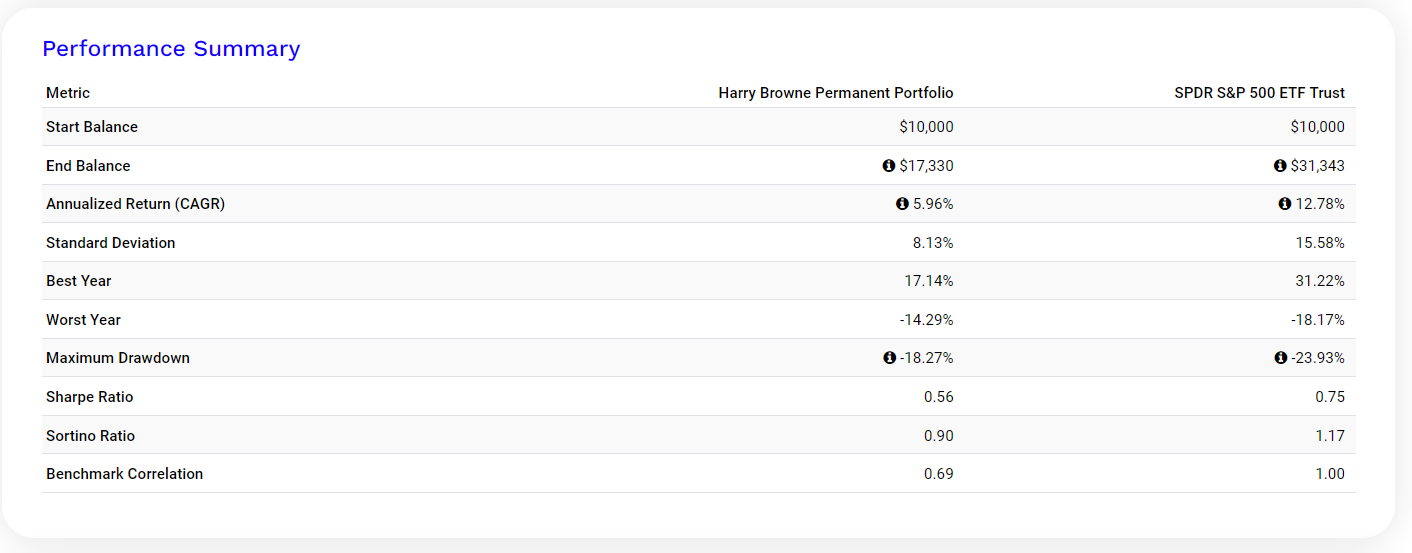

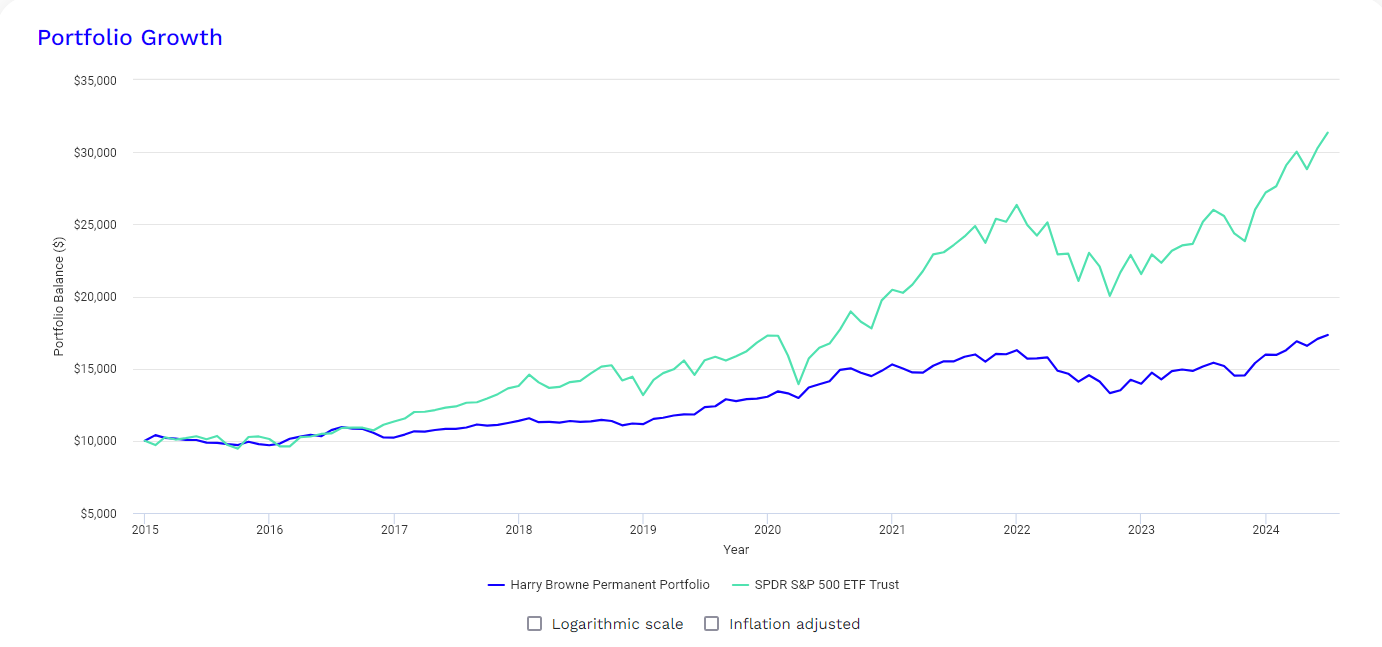

Kanske besvarats, men hur ser avkastningen ut om man jämför en statisk all weather med exempelvis MSCI World eller S&P 500 över 5-10 år?

Jag hade ett tag en (rolig, tyckte jag själv) idé, nämligen att tröska igenom hela tråden och spara Zinos olika förslag vid olika tidpunkter/inlägg. Det vore ju kul att se i en graf hur portföljförslagen varierat över tid och om jakten konvergerar. Grundportföljen har t.ex. gått från 4x25 till 30+30+20+20 och sen hux flux byttes realräntorna mot råvaror. Den avancerade har gjort liknande roliga språng, t.ex att andelen “volla” gradvis växt för att sedan tas bort. Sen i en tredje graf kunde man ha alla andras förslag.

(Men guess what, jag orkade inte ![]() )

)

Det där är verkligen helt sjukt ![]() Förstår inte hur du orkar/lyckas hålla ursprungsfördelningen

Förstår inte hur du orkar/lyckas hålla ursprungsfördelningen ![]()

Mycket bra inlägg!

Några funderingar

Jag förstår att det är marknadsläget i förhållande till förväntningar som spelar roll när det gäller tex aktier. Men långa räntefonder tappar väl värde om marknadsräntan stiger, även om det är förväntat? När ni pratar i avsnittet om historiska marknadslägen verkar det vara utifrån absoluta termer snarare än relativa.

Om man antar att marknadsläge spelar roll både i absoluta och relativa termer borde det väl vara bättre att vikta varje kvadrant utifrån hur vanligt det markandsläget är. För att dra det till sin spets: Om låg tillväxt och hög inflation skett 1 år under senaste 100 åren bör den positioneringen i portföljen vara liten.

Rikbanker strävar väl mot låg inflation och hög tillväxt. Är det inte så att de blivit bättre på att nå det de senaste decennierna? Isf borde det väl också göra det mer lämpligt att ha större positionering för det marknadsläget.

Även om det bara vore det relativa marknadsläget som spelar roll förstår jag inte varför det skulle vara lika sannolikt att marknaden tex överskattat eller underskattat inflationen.

Om man hade kunnat backtesta (ok att använda proxy) 100+ år tänker jag att det vore bättre att optimera från hur det faktiskt varit än vad teorin säger.

En favoritvisualisering av risk och avkastning för olika portföljer tycker jag är “Long term returns” på Portfoliocharts: Golden Butterfly Portfolio – Portfolio Charts (långt ner). Där ser man tex vad är genomsnittlig CAGR, med konfidensintervall, för en tex 5 års periodor (om jag förstår rätt). Vore intressant om det går att göra för dina portföljer. Tycker det säger mycket mer än tabellvärden för CAGR, sortino ratio etc. för backtestning av 20+ år e.d.

Tack igen!

Lite osäker om jag förstår din frågeställning helt rätt.

Men vid varje givet tillfälle är chansen / risken att framtiden erbjuder stigande eller sjunkande inflation eller stigande eller sjunkande tillväxt 50%. Dvs du vet inte idag om det kommande år kommer ge stigande eller sjunkande inflation eller tillväxt med större säkerhet än 50%.

Okay jag förstår. Om inflationen är historisk låg, tex 0% borde dock sannolikheten vara högre att den stiger än att den sjunker ytterligare. Men Zino menar att det är om inflationen stiger eller sjunker mer än marknaden tror, som spelar roll, vilket jag infrågasätter i punkt 1 ovan.

Vill inte fastna i detaljer men är rädd för att tex Råvaror tynger portföljen i långa perioder och endast bidrar i korta perioder. Se punkterna ovan. Därför vore det intressant med genomsnittlig tex 5 års period med konfidensintervall snarare än CAGR totalt för backtest perioden. Golden butterfly har mycket bra statistik på 0-5 år för data 1970-2023 i USD enligt portfoliocharts.com Long term return grafen

Tack så mycket för en otroligt intressant tråd och intressant podavsnitt!

Jag tycker det är väldigt elegant att lyckas uppnå låg total volatilitet genom att maximera volatiliteten i enskilda okorellerade tillgångsslag.

Har efter en hel del grubblande bestämt mig för att avvika från min tidigare indexfondsmaximalism och dela upp en del av mitt investerande till en allvädersportfölj med hävstång.

Hoppas att få se dig fler gånger i RikaTillsammans-podden Zino. ![]()

I min portfölj, som i allt väsentligt numera bygger på insikter från Zinos tråd här, är grundtanken att de fyra kvadranterna är “neutrala” i sitt grundläge. dvs jag eftersträvar att i grunden inte ha en marknadstro med i konstruktionen /utformningen av dessa i min portfölj.

Men sen tillåter jag mig att utifrån grundkonstruktionen vrida på olika parameter utefter min marknadstro. Den “sned” vridningen bort från min ideala “alla väder portfölj” hoppas jag så klart ger mig en ännu bättre avkastning. Men det är “gambling”.

I det spelar jag bla på att vi kommer se minskade räntor kommande året, och att silverpriset kommer gå upp, samt att SEK idag är undervärderad.

Så man kan på så vis säga att jag har en “ideal” modell portfölj och en “faktisk” som är hur den ser ut i verkligheten.

Riksbanken strävar efter att nå ett inflationsmål på 2%, och bryr sig generellt inte mycket mer än så.