Du måste skilja på långa och korta räntor. Den korta räntan följer i huvudsak riksbankens ränta, men långa räntefonder prissätts utifrån långa räntor, som i sin tur styrs av vad marknadsaktörerna tror om (korta) räntans utveckling under den långa tiden. Om (korta) räntan förväntas stiga har redan den långa räntan stigit och därmed de långa räntefonderna tappat. Långa räntefonder tappar i värde i samma ögonblick som marknadens förväntan om en ränteökning uppstår.

3 gillningar

Välkommen till forumet! ![]()

Nej, jag pratar alltid i relativa termer jämfört med marknadens förväntningar. Jag borde varit tydligare med detta i avsnittet, för du är inte den enda som missuppfattat. Se detta inlägg:

Om marknadsräntan stiger är det per definition en oväntad räntestegring, eftersom förväntningen på det framtida ränteläget styrs av marknaden. Jämför Riksbankens styrränta, där förändringar prisas in av marknaden så fort de kommuniceras.

Ja, men då har en effektiv marknad redan prisat in detta, och priset på t.ex. råvaror och realräntor reflekterar redan framtidens inflationsförväntning.

Detta är absolut ett koncept som inte är intuitivt och som kräver några extra varv för att förstå. Skaparen av Golden Butterfly har tyvärr också gjort tankefel kring detta.

Det är precis detta som man gjort i bl.a. Dragon Portfolio-artikeln samt Shahidis bok Balanced Asset Allocation. Jag länkar till dessa i mitt första inlägg. I båda fallen har man kommit fram till att en optimal portfölj inte överviktar tillväxt-tillgångar, utan är balanserad för alla ekonomiska klimat.

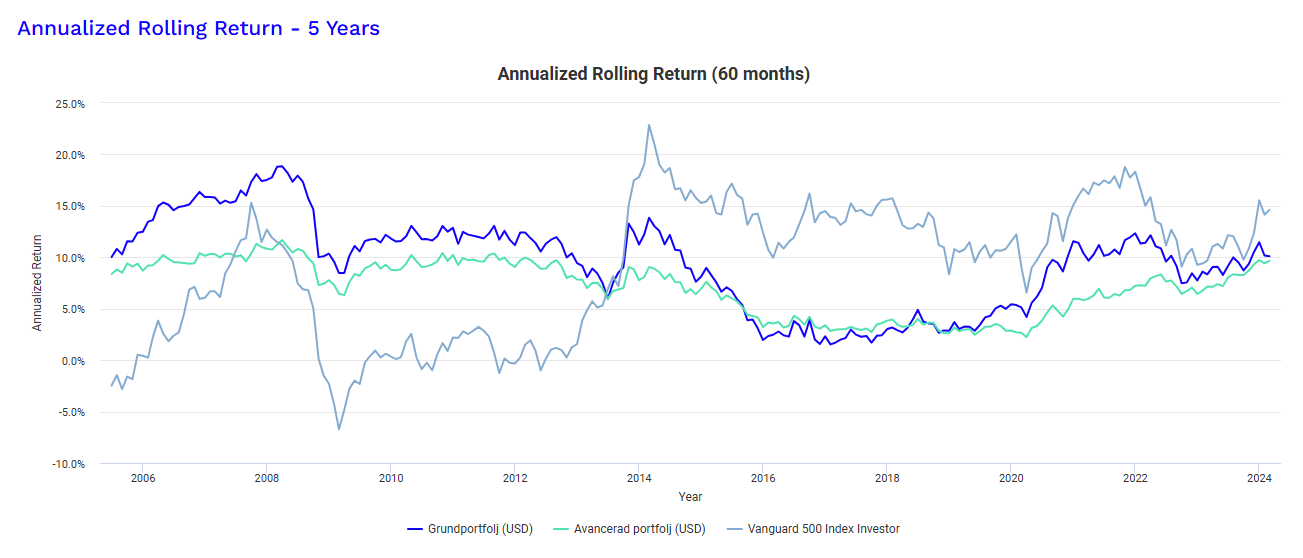

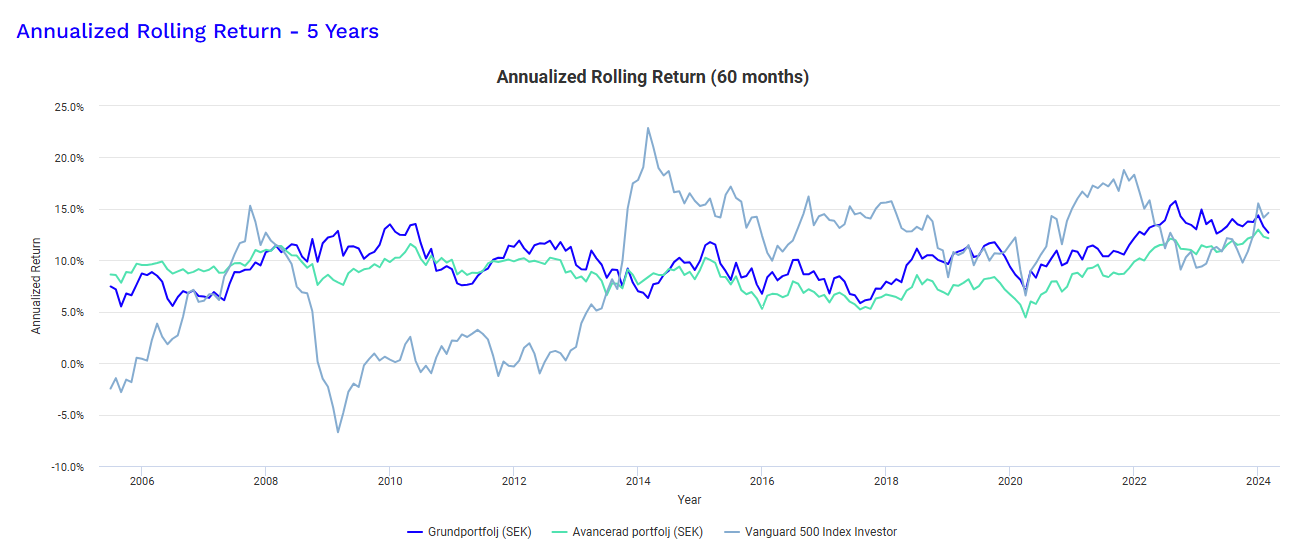

Jag kan tyvärr inte få fram en exakt likadan visualisering på PortfolioVisualizer, men vi kan titta på rullande 5-årsavkastning för att få en känsla för spridningen av utfall:

Rullande avkastning, grundportfölj och avancerad portfölj i USD.

Rullande avkastning, grundportfölj och avancerad portfölj i SEK.

Du kan även titta på Monte Carlo-simuleringen som jag gjorde nyligen, som också ger en uppfattning om detta.

6 gillningar

Räknas en global indexfond som handlas i SEK som baserad/valutasäkrad i SEK eller måste alla underliggande aktier vara svenska?

Den är tyvärr inte valutasäkrad då innehaven i aktierna handlas i lokal valuta.

Tycker personligen att det är extremt missvisande när en fond heter t.ex. “SEK” eller “EUR”, av den anledningen.

5 gillningar

Ursäkta om dum fråga, men:

Hur går påståenden i stil med “på lååång sikt (och utan att blanda in belåning) är rena aktiefonder ett bättre val än en allvädersportfölj (för högre absolut avkastning)” ihop med de fina CAGR som allvädersportföljerna får i backtesterna? De är ju i flera fall bättre än CAGR för aktieindex.

Är det för att backtesterna är på för kort tidsperiod? Eller att data från 2000 skulle vara till aktieindexets nackdel på nåt vis?

Här och var på forumet kan man läsa att man kan förvänta sig ca 7% inflationsjusterat för aktieindex. Backtesterna i trådens början ger mig inte skäl att förvänta mig mindre av allvädersportföljen, men det kanske teorin gör?

4 gillningar

De CAGR som presenteras i del 3b är inte inflationsjusterade. Under backtestperioden låg amerikanska inflationen på 2,71% i snitt, så t.ex. grundportföljens (USD) CAGR på 8,88% blir inflationsjusterat 6,17%. Backtestets start på toppen av IT-bubblan gör också att aktieindex ser oförskämt dåligt ut.

Däremot håller jag med dig om att skillnaden i absolut avkastning inte är särskilt stor, som många verkar tro. Många jämför å andra sidan med klassikern Permanent Portfolio, som är ineffektiv och har mycket lägre förväntad avkastning än min allvädersportfölj pga 25% korta räntor (som aldrig bidrar till överavkastning).

Det finns även flertalet studier på att 7% i realavkastning för aktier är en för optimistisk bild, och bygger på survivorship bias från amerikanska börsen som haft strålande utveckling sedan andra världskriget. Lägger man istället ned tiden på att konstruera historiska globalindex så ligger avkastningen mycket lägre. Jag planerar att presentera några sådana studier i denna tråd inom kort.

12 gillningar

Stort tack för bra svar! Fina rullande grafer också som mildrar problemet med specifika start o slutdatum för backtester.

Jag förstår att du säkert har rätt och jag ska läsa dina hänvisningar. Om jag förstår dig rätt kunde det då stå “inflation rising more than expected” på y-axeln och “growth increasing more than expected” på x-axlen e.d., i ditt diagram i ursprungsinlägget?

För att förklara min poäng tänkte jag ändå ta ett exempel:

Mellan juni 2021 och december 2022 gick svenska inflationen (mätt i KPI) från 1.6% stegvis upp till 12.3%. Med andra ord en stigande trend i absoluta termer (relativt marknadens förväntningar vet jag inte). Under samma period sjönk en långräntefond som tex Amf lång ca 8% (sällsynt mycket) stegvis (även om den sjönk snabbast första halvåret 2022). Om det är relativa termer som räknas bör det då innebära att marknaden konsekvent underskattade inflationen månad efter månad under denna period? (Inget perfekt exempel eftersom räntefonden inte sjönk så mycket andra halvan av 2022 samt att jag bortser från alla andra faktorer)

Jag trodde tidigare att det berodde på att högre inflation => högre räntor => långa räntefonder tappar i värde och att det var därför Jan Bolmesson “blundade” när han köpte dessa under minuseränta perioden.

Hur som helst har jag redan börjat flytta över del av min portfölj till din allvärders grundportfölj! Tack igen!

2 gillningar

Tack så mycket!

… och alltid spännande med fler studier ![]()

1 gillning

I slutändan blev det att jag i stort sett körde på avancerade portföljen enl. ditt exempel @Zino. Förenklade dock aktiedelen (22,5%) något med 70% DNB Global Indeks/20% PLUS Allabolag Sverige Index/10% Avanza Emerging Markets. Borde jag ha mer än 20% PLUS ABS för att få större del i SEK? Är det någon speciell kombination av ETFer som du rekommenderar som komplement till Danske Invest? Är IS04 och DBXG rimliga val?

1 gillning

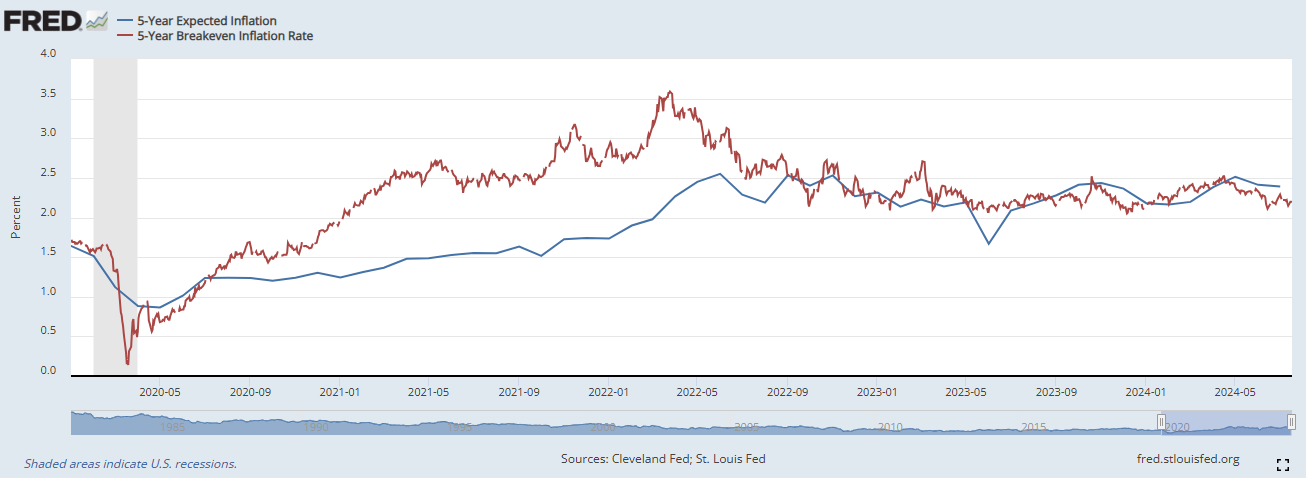

Ja, marknaden underskattade konsekvent inflationen under denna period. Vi kan visualisera detta med hjälp av data från FRED:

Den blåa linjen representerar förutspådd inflation på 5 års sikt, baserat på FED Clevelands bästa estimat:

The Federal Reserve Bank of Cleveland estimates the expected rate of inflation over the next 30 years along with the inflation risk premium, the real risk premium, and the real interest rate.

Their estimates are calculated with a model that uses Treasury yields, inflation data, inflation swaps, and survey-based measures of inflation expectations.

Den röda linjen är 5 year breakeven rate, dvs den faktiska 5-års inflationstakt som marknaden till slut prisade in (skillnaden mellan en 5-års realränteobligation och en 5-års nominell statsobligation).

Vi ser att linjerna följer varandra väl, förutom mellan juli 2021 och september 2022, då den faktiska inprisade inflationstakten vida översteg FEDs bästa estimat.

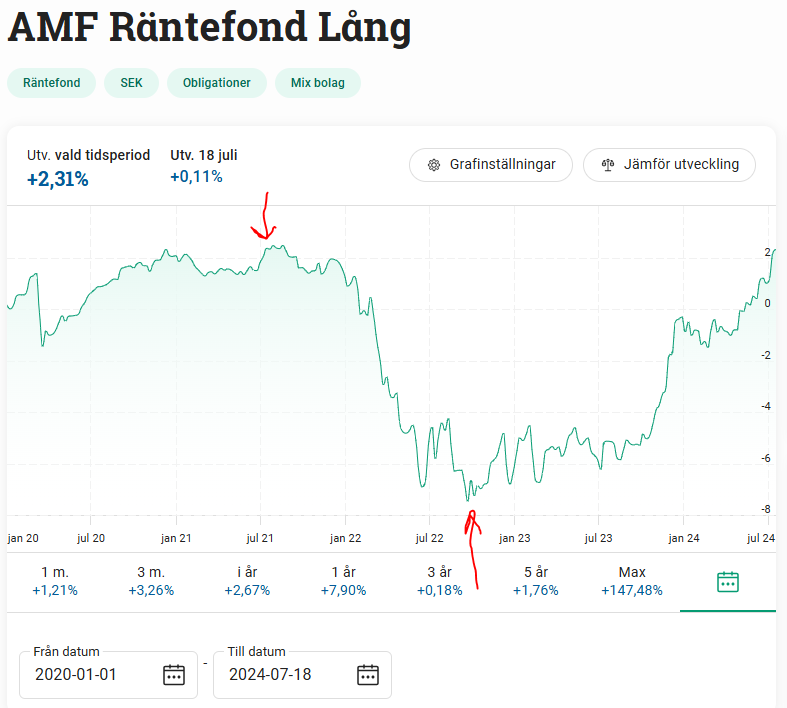

AMF lång är en räntefond med duration på ungefär 5 år (egentligen strax under 4), så om teorin bakom allvädersportföljen håller borde fonden toppa i juli 2021 och bottna i september 2022:

Vilket är precis vad fonden gjorde.

6 gillningar

IS04 och DBXG är nominella räntor, inte realräntor. Du kan se i exemplet under del 4 samt på Shareville vilka ETF:er jag använder för räntedelen i min portfölj.

Oj, gick lite snabbt. Menade som komplement till Captor Iris Bond. Ah, du kör en tredje iShares-ETF i ditt exempel (IBCL)…

1 gillning

Jag funderar på hur representativ historiska data blir så långt bakåt i tiden. Jag tänker att världen såg väldigt annorlunda ut, avseende praktiskt taget allt. Jag blir osäker på slutsatser som baseras på en marknad som skiljer sig så pass mycket från dagens.

1 gillning

Du kan ha rätt, men det går alltid att hävda att “det är annorlunda nu”. Om 50 år, när samhället är automatiserat av AI, kommer nya forumskribenter hävda att det inte går att dra slutsatser av dagens börs.

Själv tror jag inte att börsen är så föränderlig som man kan tro, eftersom mycket bottnar i mänsklig psykologi:

4 gillningar

Den mänskliga psykologin kan jag köpa rakt av, däremot måste det vara så att vi lärt oss någonting på 100 år om ekonomi, som man inte visste då. Tänker på den stora depressionen.

1 gillning

Hej,

Jag bor i Norge och på grund av norska skatteregler så blir det bökigt för mig att köpa IS04 eller andra utdelande ETFer. Jag hittar tyvärr ingen ETF med amerikanska statspapper med längre duration än iShares $ Treasury Bond 7-10yr UCITS ETF USD (SXRM).

DBXG funkar då den inte betalar utdelning. Min fråga är om det är negativt att Euro-obligationsdelen då har mycket längre duration (25+ år) än USD-delen (7-10 år)?

Borde jag istället för DBXG köpa t.ex. Amundi Euro Government Bond 10-15Y, som “matchar” lite bättre? Eller spelar det kanske ingen roll.

Tack för ett bra avsnitt förresten!

1 gillning

Välkommen till forumet! Det är konstigt att alla extra långa amerikanska ränte-ETF:er tycks vara utdelande. Jag fick samma fråga i en annan tråd:

Det spelar ingen roll att de inte “matchar”.

1 gillning

Spelar det någon roll om man har dem på ett ISK eller i en KF?

Om det är utländska utdelande etf:er eller fonder är det väl en fördel med kf. Känns väl bäst att ha allt i kf i såna fall?

Ja, men är inte UBS/iShares baserade i Luxemburg/Irland? Stämmer det att det inte dras någon källskatt på ETFer från dessa länder och att det därför inte spelar någon roll? Har du koll @Zino ? Har förutsatt att det var ISK man skulle investera i, men är det bättre att ha tillgångsslagen med låg förväntad avkastning på konton som inte schablon-beskattas?