Liten uppdatering av avancerade portföljen: investment-grade obligationer istället för high-yield!

Ända sedan trådens start har valet av företagsobligationer i avancerade portföljen landat i high-yield. Resonemanget har varit att dessa ger högst volatilitet i tillgångsklassen, och därmed mest risk/avkastning för pengarna. Jag har dock insett att detta val inte är optimalt, av 2 skäl:

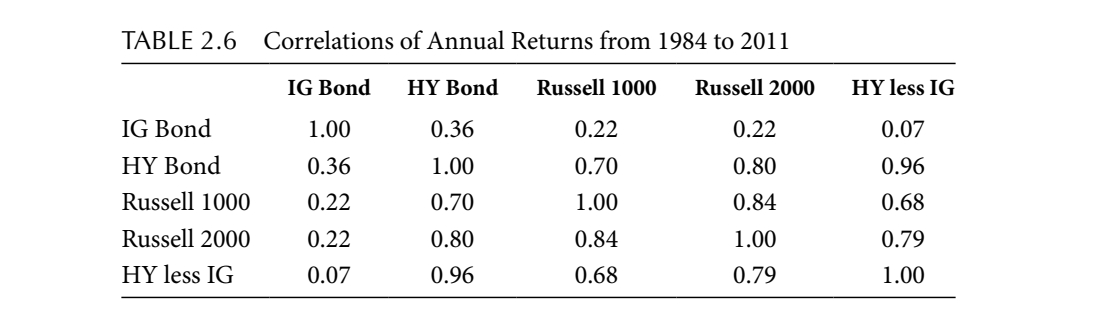

För det första, är korrelationen med aktier för hög. Trots att high-yield tekniskt sett är obligationer, så beter de sig mycket mer likt aktier än obligationer:

Ur: Risk Parity Fundamentals, Edward Qian

Vi ser att korrelationen mellan HY och aktieindex (Russell 1000/2000) ligger mellan 0,7-0,8, vilket är lika högt som korrelationen mellan EM- och DM-aktier. Detta innebär att high-yield inte alls ger den diversifieringsfördel som allvädersportföljen är ute efter.

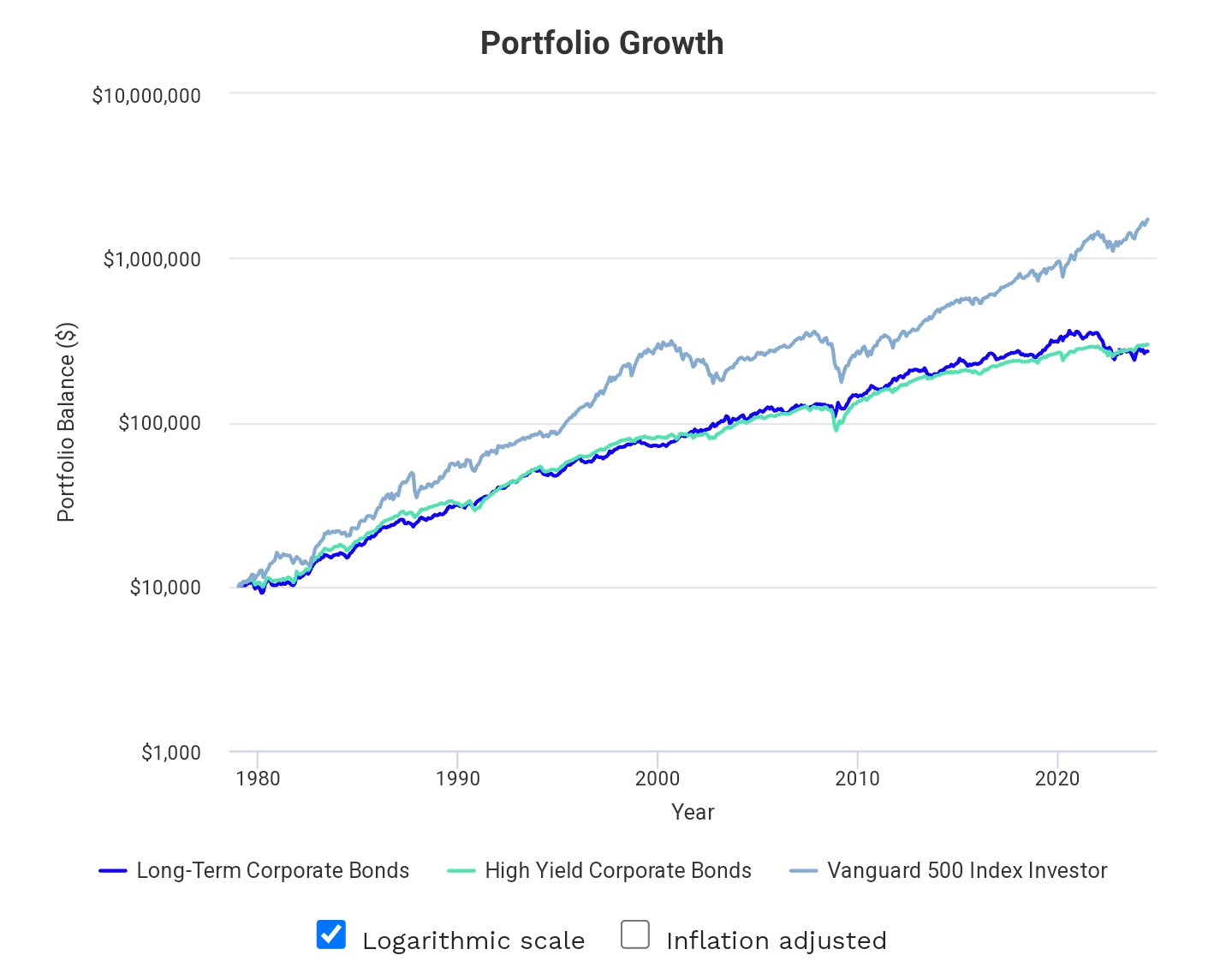

För det andra, är avkastningen inte nämnvärt högre än långa IG-företagsobligationer. Allt annat lika ska förstås en obligation med sämre kreditbetyg avkasta mer, men när man räknar in konkursrisken samt den extra durationspremien för investment-grade obligationerna (det finns inga långa high-yield-fonder), blir avkastningen i princip identisk:

Utveckling av långa investment-grade företagsobligationer vs high-yield sedan 1980.

Backtest:

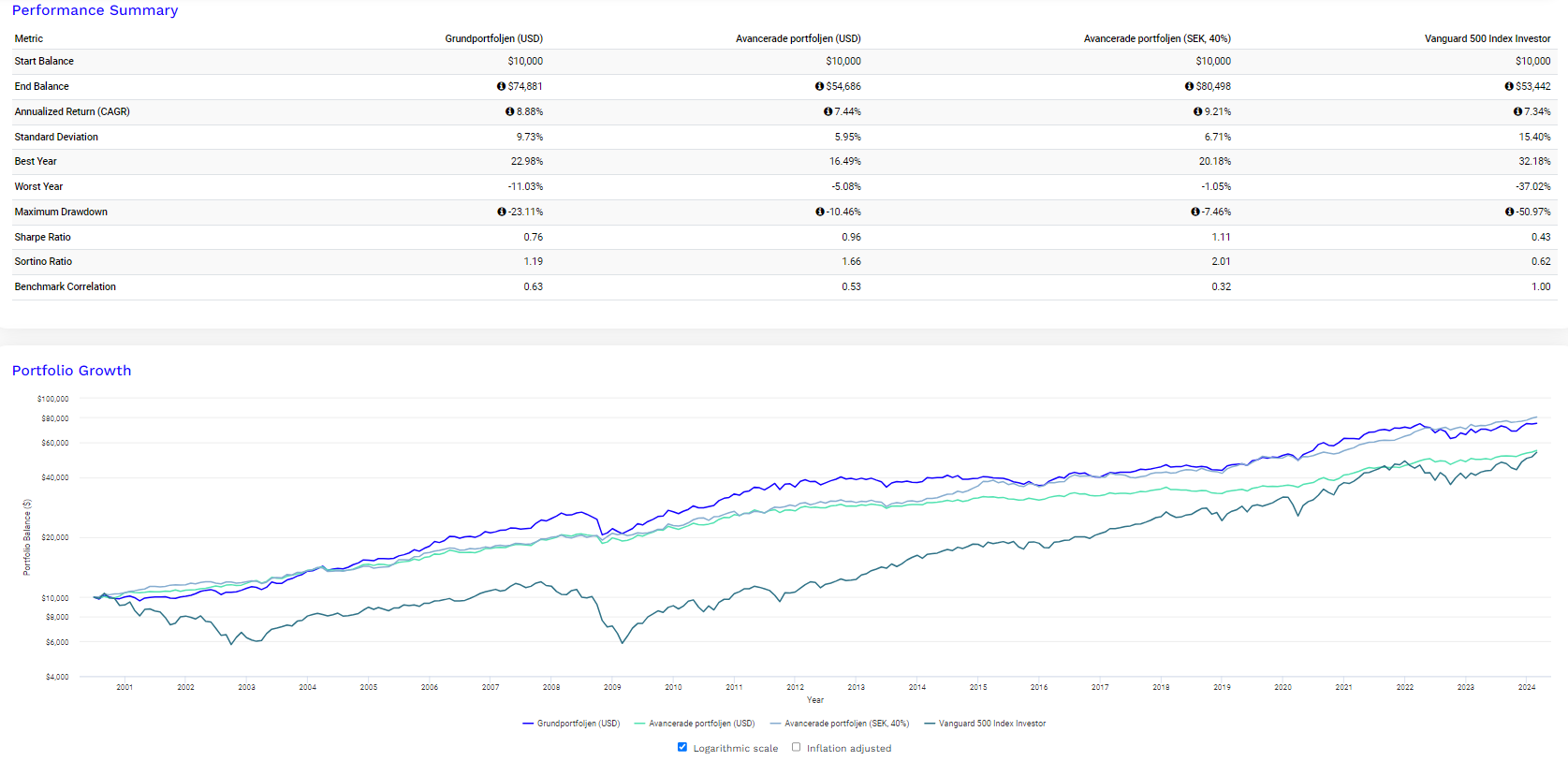

Vi backtestar nu avancerade portföljen med långa IG-företagsobligationer istället för high yield:

Vi ser att:

- Avancerade portföljen (USD) förbättras, med CAGR 7,44% (tidigare 7,37%) och Sortino 1,66 (tidigare 1,62).

- Avancerade portföljen (SEK, 40%) förbättras, med CAGR 9,21% (tidigare 9,09%) och Sortino 2,01 (tidigare 1,95)

Avancerat: Fallen angels och timingregel för HY-obligationer

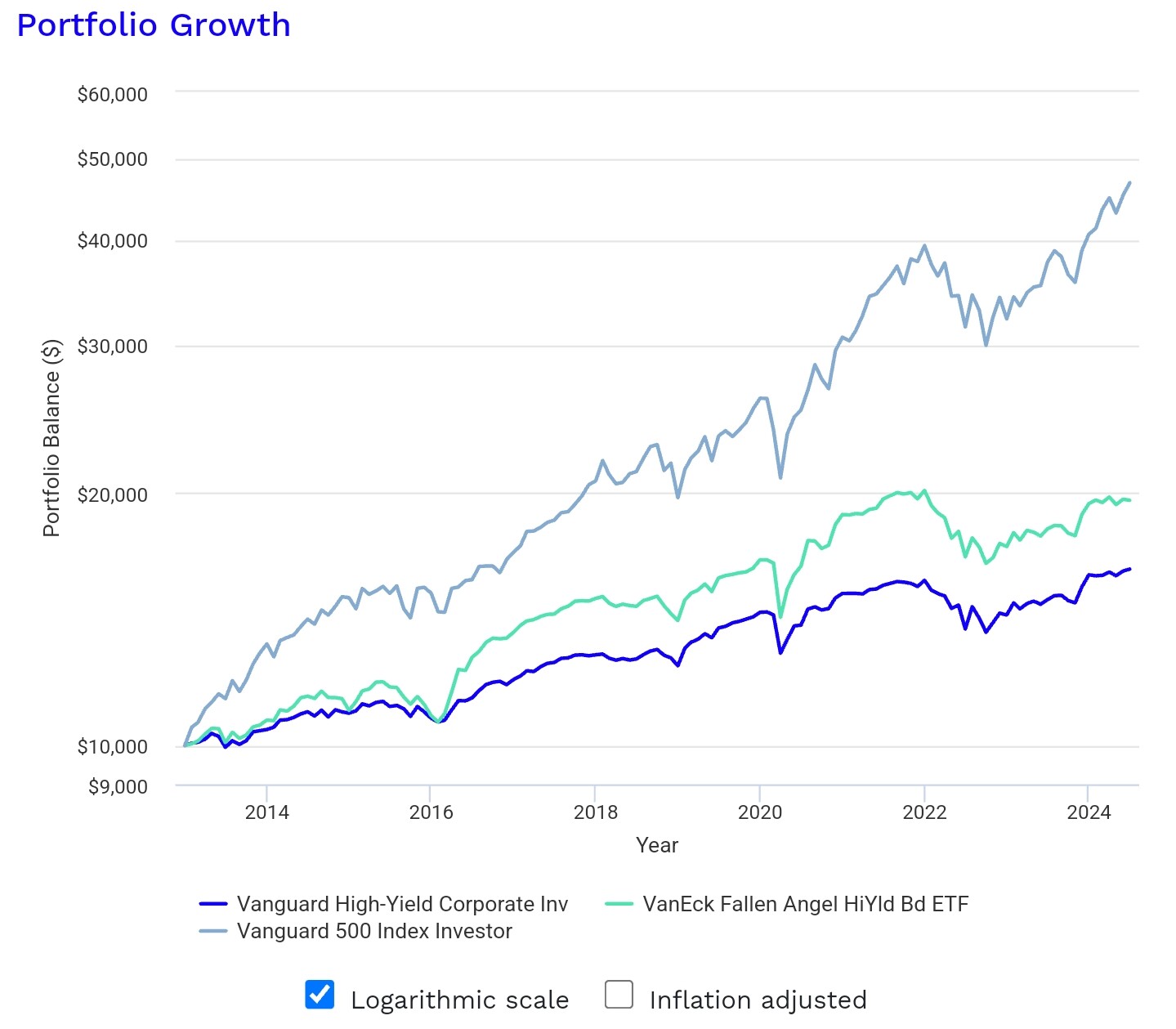

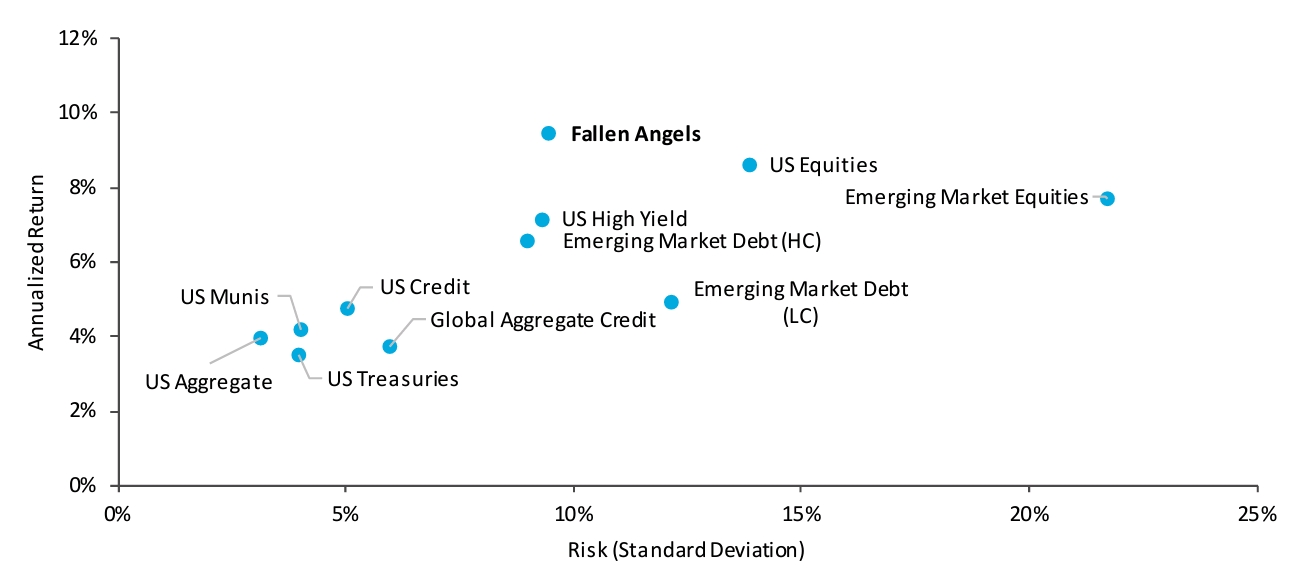

Ska man äga HY-obligationer finns det mycket data som talar för att man ska fokusera på fallen angels, dvs företag som nyligen fått sänkt kreditbetyg från BBB till BB, och således inte längre klassas som investment-grade. Detta innebär att i princip alla vanliga räntefonder är ålagda att sälja företagets obligationer, trots att fundamenta inte förändrats nämnvärt. Genom att ta motsatt position just när säljtrycket är som störst kan man få rejäl överavkastning:

Utveckling av fallen angels (CAGR 6,02%, Sortino 0,80) vs high-yield (CAGR 4,30%, Sortino 0,67).

Fallen angels ger oproportionerligt mycket avkastning per riskenhet.

En del kallar därför dessa obligationer för “the last free lunch in investing”.

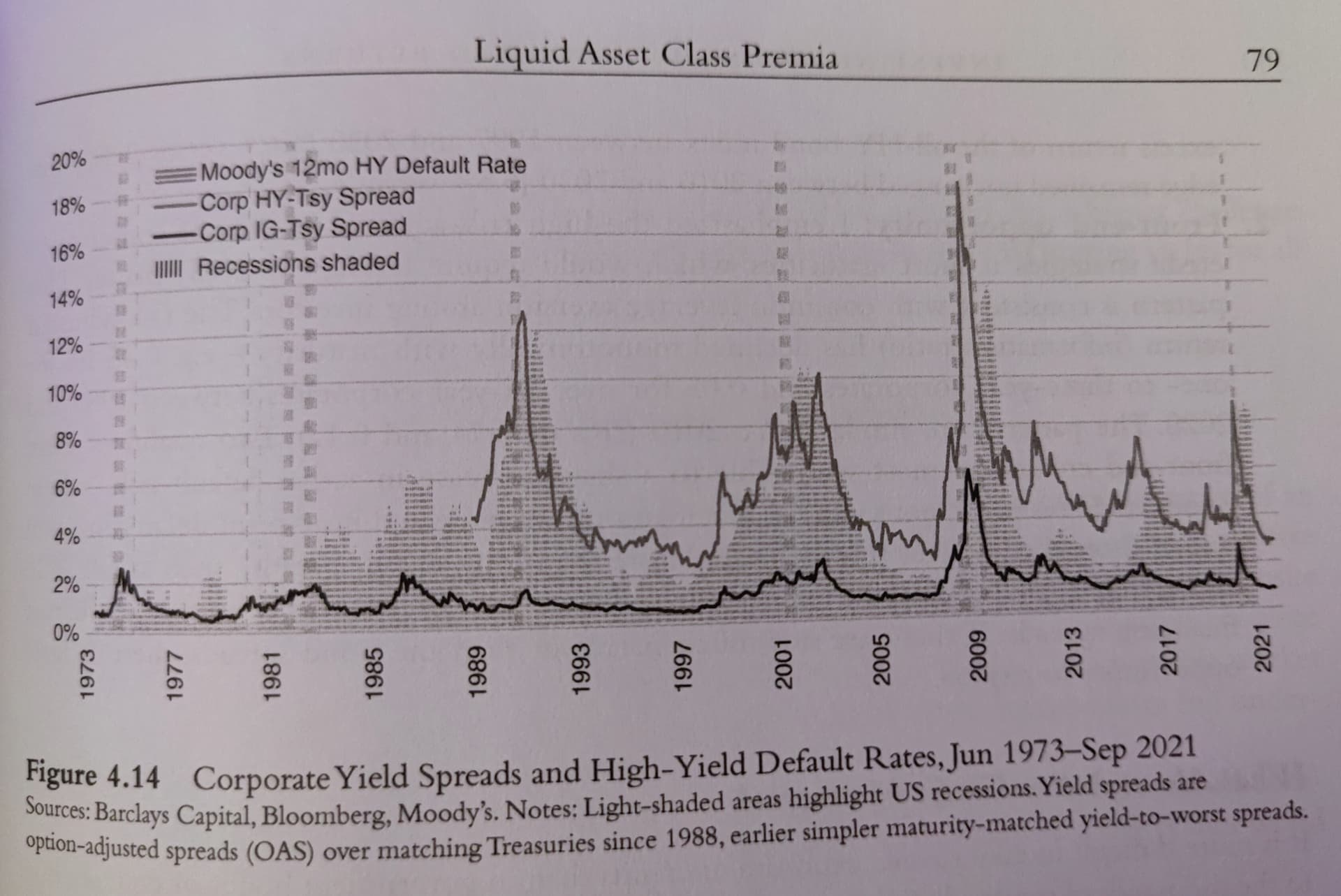

Tittar vi på historisk kreditspread för high-yield ser vi att >10% skillnad i ränta mellan en high-yield obligation och en statsobligation ter sig vara ett attraktivt köpläge:

Ur: Investing Amid Low Expected Returns, Antti Ilmanen. Kreditspread för high-yield = grå linje.

En hypotetisk timingregel vore således:

- Byt ut investment-grade mot high-yield (helst fallen angels) när kreditspread >10%.

- Återställ när kreditspread <4%.

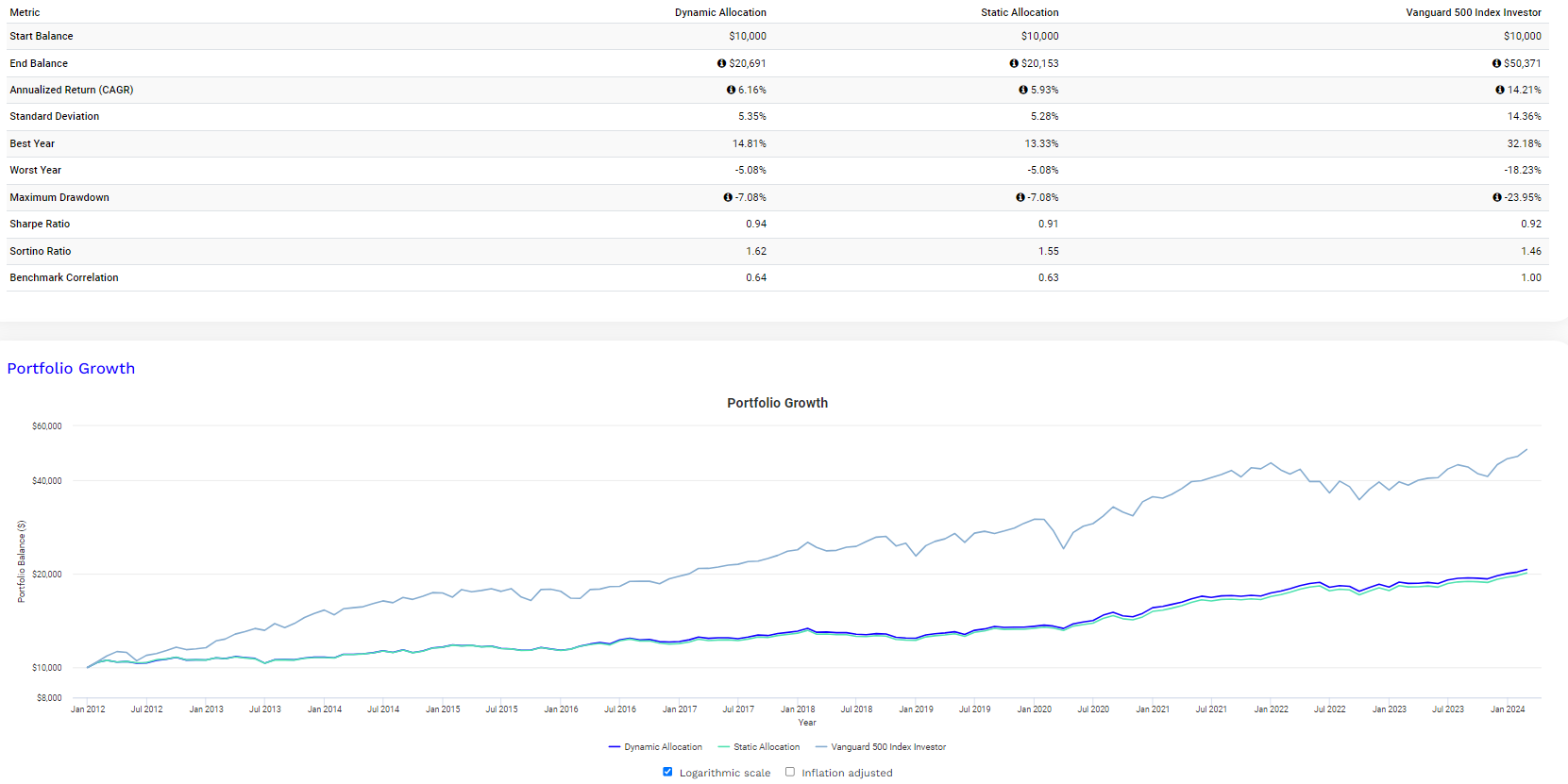

Jag testade först denna regel med en vanlig high-yield-fond, men det gjorde knappt någon skillnad. Jag hade gärna testat med fallen angels istället, men tyvärr har jag inte hittat längre backtesthistorik än 2012 och framåt. Jag var därmed tvungen att justera regeln till trigger >7% för att få några signaler sedan 2012, bara för att kunna testa konceptet:

Vi ser att en timingregel sedan 2012 som köper fallen angels när high-yield kreditspread >7% ger förbättrad CAGR (6,16% vs 5,93% och Sortino (1,62 vs 1,55).

Det största problemet med fallen angels är att det inte finns någon svensk valutasäkrad räntefond som handlar med sådana, enbart ETF:er (GFEA, QDVQ). Fallen angels presterar bäst i återhämtningsfaser efter recessioner, när kronan också historiskt brukar stärkas, vilket sannolikt äter upp överavkastningen jämfört med en vanlig valutasäkrad high-yield räntefond.

Sammanfattat har jag insett att långa investment-grade obligationer presterar bättre än high-yield i min avancerade allvädersportfölj, ffa pga lägre korrelation med aktier och likvärdig avkastning.

Detta innebär (när jag har tid):

- Nytt portföljdiagram i del 3a

- Nya backtests i del 3b

- Ny exempelportfölj i del 4

Jag har även spekulerat kring en timingregel som byter IG mot HY när kreditspread för HY >10%, men för att det ska löna sig hade det varit önskvärt med en svensk valutasäkrad räntefond som handlar fallen angels-obligationer, vilket inte finns. @captorfonder, något för er i framtiden?

Tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!