Jag har också brottats en del med att försöka hålla nere antalet ETF:er men ändå få till en portfölj som är good enough.

Min version av allvädersportfölj, som har varit ett försök att göra en förenklad kombination av grundportföljen och den avancerade samt hålla nere antalet ETF:er, har under senare tid successivt justerats. Bland annat har Amundi Fds Volatil Wld A tagits bort till förmån för guld. Jag har inspirerats av diskussioner och kommentarer i tråden och bland annat utgått mycket från det skissade exemplet jag hade uppe nyligen i tråden. Inom kort kommer portföljen att ha följande målallokering:

Realränteobligationer

Danske Invest Globala Realräntor 10 %

Nominella statsbligationer

Captor Iris Bond A 10 %

Företagsobligationer

Captor Aster Global Credit 8 %

Råvaror

L&G Multi-Strategy Enhanced Comm. 8 %

Stil

Lynx 8 %/SEB Asset Selection 8 %

Guld

Guld - ETC 24 %

Det skavande problemet med den för låga volatiliteten hos realränteobligationerna och statsobligationerna har jag försökt kompensera genom att ta 4 % från stil och fördela jämnt på obligationena. Stil hamnar då på 16 % istället för 20 % som jag har haft tidigare. Realräntor och statsobligationer hamnar på 10 % vardera. Hade jag skalat på något eller några av övriga tillgångsslag är jag rädd portföljen hade börjat gå för långt från grundtanken och balansen med de olika grundkomponenterna i portföljen.

Detta kompenserar inte fullt ut gällande volatiliteten men jag har förlikat mig med

att det får anses vara acceptabelt i detta fall. Jag vill inte minska på stil mer heller då stil bland annat fyller rollen av skydd mot icke diversiferbara risker.

Gällande stil kommer jag att ha hälften i Lynx Dynamic och SEB Asset Selection, bland annat på grund av att de några perioder har turats om att ha tydligt bättre eller sämre utveckling (även om de har korrelerat sett över långa perioder). Möjligen är det onödigt sett till portföljen i helhet. Har jag tur kommer det att infinna sig en extra ombalanseringspremie men det är inte omöjligt att premien mest ligger på det mentala planet.

Då den relativa enkelheten har varit viktig för mig, innebär det så klart kompromisser som gör att finkalibreringen saknas men det ska bli spännande att följa portföljen framgent.

Tack för tydligt exempel på en relativt enkel variant. Jag håller precis på att avveckla min lekhink och siktar på att använda det kapitalet för att få igång en allvädersportfölj under de kommande veckorna. Jag hade helst kunnat få till förmånlig belåning men det kanske får komma lägre fram då det inför ytterligare ett lager komplexitet…

Snygg portfölj Rimma. Har inte riktigt bestämt om jag ska ta med stil eller ej i min portfölj men gillar idén med att dela upp på Lynx/SEB asset. Dock är Lynx aningen mer volatil, men ibland är det bäst att bara hålla det enkelt och köra 50/50. Tack för ett bra inlägg.

Ah! Det är därför. Jag har ingen belåning så missade det.

Är det någon mer fond/ETC som är vald pga belåningsgrad över optimalt i andra hänseende?

Jag förstår att det är en balans men tänker att de av oss som inte kör belåning då skulle kunna välja den fond/ETC som är ”bättre” förutom låg/ingen belåningsgrad.

Finns det inte överlappning med 8% av LYNX med de andra? Lynx har redan innanför råvaror, guld, olja, obligationer, globala aktier osv. Jag skulle omplacera de 8% av Lynx till de andra.

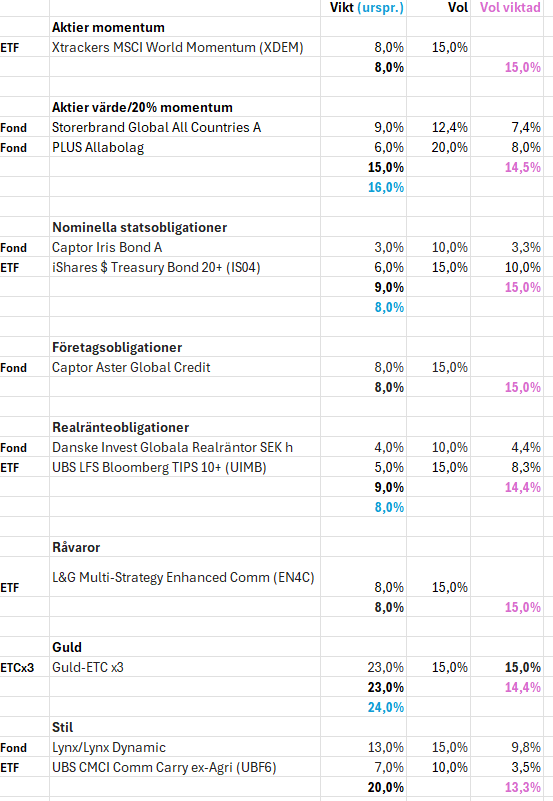

Jag gör ett försök att minimera antalet börshandlade produkter men ändå behålla möjlighet till maximal belåning. Denna variant innehåller runt hälften så många ETF:er (jag har inte räknat efter så noga):

Ett antagande jag har gjort (efter endast lite efterforskning) är att Storebrand Global All Countries samt PLUS Allabolag innehåller ungefär 20% momentum-aktier (enligt ChatGPT som jämförde med MSCI Momentum index). Det gör att 8% ligger i en momentum-ETF samt ca 3% totalt i Storebrand samt PLUS. Troligtvis blir det något lägre än 15% viktad volatilitet även på momentum.

Om jag skulle ge mig in på en likande portfölj skulle jag nog vara inne på att skala ner stil till 10% då Lynx-fonden är så pass dyr. Alternativt skala upp för att kunna klara sig med 2 guld-ETC:er

Både ja och nej skulle man väl kunna säga. Lynx och SEB Asset Selection är båda trendföljande fonder och försöker dra nytta av och fånga upp pågående trender. På så vis kan de vara mer eller mindre korrelerade med något eller några tillgångsslag på marknaden i perioder. Dock är inte korrelationen med ett visst tillgångsslag eller ett visst marknadsklimat statisk eftersom trender avlöser varandra. Därmed är fonderna också okorrelerade med övriga tillgångsslag i portföljen och har möjlighet att ha positiv utveckling oberoende marknadsklimat (de kan så klart också ha negativ utveckling om inte “rätt” trend fångas). Med tanke på den extra diversifiering Lynx och SEB Asset Selection bidrar med, anser jag att de är värda att ha med i portföljen.

Man kan läsa mer om vad Zino skriver om trendföljande fonder i denna tråd i del 2 Stil och Alec har skrivit om denna typ av fonder här om man är intresserad.

Jag hänger inte riktigt med på kategoriseringen av aktiefonder i din variant.

För det första, kan en marknadsviktad indexfond per definition inte vara faktorviktad. Faktorviktningen görs ju relativt marknadsvikt. Även om Storebrand överlappar till 20% med Xtrackers Momentum, är viktningen av dessa överlapp inte samma.

För det andra, förstår jag inte hur Storebrand och PLUS ändå hamnar i värdekategorin?

Om man vill förenkla aktiedelen och skippa faktorviktningen hade jag personligen föreslagit:

Storebrand All Countries alt. Vanguard All-World (VWCE) alt. Amundi Prime All Country (WEBN)

Jag kollade som sagt lite hastigt mha ChatGPT som sa att Storebrand innehöll ca 50% värde och 20% momentum men är det en helt annan viktning på innehaven så är det ju en annan sak.

Att bara köra de två fonderna låter bra, det möjliggör fortfarande full belåning då det rör sig om fonder.

Om jag tolkar Nordnets villkor rätt blir inte skillnaden i hävstång jättestor om ens innehav med 70% belåningsgrad bara utökas till 80% istället för 85% (d.v.s. om man låter sina innehav utgöra under 20% av portföljen istället för 10%). Som värst (om man bara har innehav med originalbelåningsgrad 70%) får man en maximal hävstång på 1,47=1/(1-0,4x0,8) istället för 1,52=1/(1-0,4x0,85).

Så beror väl på hur många innehav man orkar med.

Jag har inte belåning själv, men sitter och pysslar på en hypotetisk portfölj där alla innehav hålls under 8% av portföljen, helst under 7,5% t.o.m… Om jag inte skärper mig kommer jag lätt upp i 25 innehav…

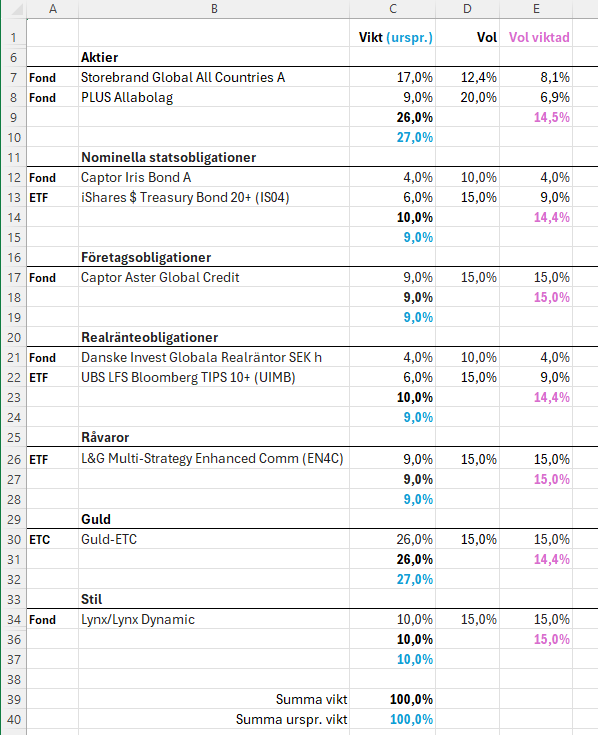

Uppdaterad variant som jag kommer att starta upp med en mindre andel av mitt sparande. Om den känns ok att hantera löpande över tid så behöver den utökas om man vill ha optimal belåning.

6 fonder + 4 börshandlade produkter

10% stil

14.4% - 15.0% volatilitet på alla tillgångsslag

Aningen uppviktade statsobligationer och realräntor för att det inte ska bli så små “pluttar” av fonderna. (+4%)

För att spara på courtage/spread så går det att månadsspara i fonder i 4 av 6 tillgångsslag för att sedan balansera om lite mer sällan till ETF:erna

@zino ser du några uppenbara missar? Kvoten mella Storebrand/PLUS valde jag för att få “rätt” volatilitet samt om jag förstått det rätt så bör man ha en ganska kraftig homebias.

Ingen i tråden verkar försöka sig på hävstång i stället för belåning, just för att utbudet gör det omöjligt.

Kriterierna för belåning gör att man mer eller mindre är “tvingad” till en relativt komplex portfölj om man vill ha hög absolut avkastning/inte närmar sig FIRE eller pension. ETFer kan vara högst 10% av portföljen, med marginal. Minst 11 värdepapper i en ETF-baserad portfölj mao.

I mitt resonerande landar jag i två alternativ:

En komplex portfölj med belåning, maximal möda för maximal riskjusterad + absolut avkastning

En simpel portfölj utan belåning som överviktar aktier för högre förväntad absolut avkastning men sämre riskjusterad avkastning

Skulle vara intresserad att höra om någon gjort en absolut maximalt simpel portfölj som går att belåna, om man struntar totalt i vad man “också vill ha med” och bara tänker simpel+belånad. Hur skulle den se ut? Det kanske är typ det som redan postats. Tack till er som delar med er av era konstruktioner.

För en simpel portfölj med belåning så är det väl att hitta fonder för Råvaror samt Guld som gäller.

Men sitter man på en bostad som går att belåna (mer) så är ju det det absolut enklaste. Ger väl ungefär samma räntesats och då kan man ha hur simpel portfölj som helst som även innehåller börshandlade produkter.

Det är synd att det krävs vanliga fonder då ETFerna att tillgå är så fina. Dumt att gränsen är så låg även fast ETFen är väl diversifierad.

Jag får kika vidare om det finns alternativ för råvarorna, om inte annat kanske dela upp blandade råvaror i olika råvaru-ETFer. Jag tänker mig eventuellt en simpel symmetrisk portfölj i femtedelar med aktier-statsobligationer-råvaror-guld-stil.

En sak jag vill förtydliga är att det här med max 10 % i en ETF är “optional” om man vill optimera belåningsgraden i portföljen (för att kunna låna mer eller ha en större buffert till nästa räntenivå).

Det är gränsen på 20 % som är viktigast, för att inte hoppa upp till nästa räntenivå.

Det gör dessutom ingenting om man går över 10 % litegrann, tror brytpunkten då den utökade belåningsgraden går ned 1 %-enhet är om innehavet går över 11 % men är inte helt säker på detta.

Jag har i.a.f. 10,7 % i en av guldfonderna och har 85 % i utökad belåningsgrad.

Okej, stort tack för förtydligande. Försöker få ett grepp om detta utan att ens sniffat på belåning förr. Du skulle inte ha lust att kort beskriva vad man konkret “går miste om” genom att nöja sig med att hålla innehav under 20%?