Räntor:

10% Captor Iris Bond A

5% iShares $ Treasury Bond 20+

5% iShares € Govt Bond 15-30yr

Råvaror:

15% L&G Multi-Strategy Enhanced Comm

5% iShares Diversified Commodity Swap UCITS ETF (proxy för att hålla L&G under 20%, kan finnas bättre alternativ)

Detta var väldigt bra påpekanden, stort tack! Själv tycker jag absolut det är värt besväret med någon extra ETF för att maximera belåningsgrad, men det är ju inte alls säkert att alla känner så. Som ni påpekar så förlorar man inte så mycket i hävstång på att gå upp till största innehav 20% istället för 10%.

En stor faktor bör vara hur mycket man månadssparar, om man har svårt att komma upp i minimibelopp för ETF:er för att kunna minimera courtage-avgifter förstår jag om man nöjer sig med 20 % gränsen för att inte courtaget ska äta upp avkastningen.

Jag tycker att det redan är ganska avancerat för att vara en “simpel” portfölj, du är ju uppe i 10 st olika fonder. På den nivån tycker jag att @Rimma :s förslag var mer elegant, eftersom man får med företagsobligationer och realräntor också. Det förslaget går också att belåna (till och med maximalt om man är villig att ha 3 st guld-ETC:er).

Tack för feedback! @Rimma s variant har lite mer “kaotiska” fördelningar pga volatilitetsviktning förstår jag det som? Jag tänkte att portföljen blev mer intuitiv och lättförstådd om den var jämnt fördelad mellan tillgångsklasser och jag höll mig undan realräntor.

Min rädsla när det kommer till att börja flytta på enstaka procent på det sättet är att jag hamnar i en ond spiral av precisionsarbete som är enkel att second-guess:a. Volatiliteten är ju inte någon naturlag utan baserad på historisk data och även friskt avrundad såsom jag förstår det. Men det sagt inte att det inte är den optimala strategin att försöka optimera för det, jag försöker bara hitta en bra balans mellan den optimala allvädersportföljen, den belåningsbara allvädersportföljen och den relativt lättförstådda allvädersporföljen.

Ja, och samma gäller väl mitt förslag som också innehåller samtliga tillgångsslag med 10 innehav som också går att belåna med samma modifiering och är korrekt volatilitetsviktat (om jag inte har räknat galet någonstans).

EDIT: endast på RT, någon sorts tävling om vem som kan optimera en fondportfölj på bäst sätt med avseende på sjutton olika faktorer

Ser fin ut i mina ögon! Men om vi ska gå in på subjektivt tyckande:

Lite obekvämt med så hög andel amerikanska obligationer, eftersom en dollarkris är kanske den största av tänkbara black swan-events kommande decennium som jag hoppas att en allvädersportfölj ska kunna stå emot.

Lite lågt med enbart 10% stil, jag hade gärna velat få in UBF6 också, den är minst lika viktig som Lynx i mina ögon.

Jag förstår, och du har helt rätt i vad du skriver om att volatilitetsviktning inte är någon exakt vetenskap. Ur det perspektivet ser din portfölj absolut rimlig ut i mina ögon. Som andra råvarufond hade jag valt WTIC, och jag hade delat upp stil mellan Lynx och UBF6.

Förstår tankegången, och jag tror inte heller att någon procent hit eller dit är det viktigaste… “the devil is NOT in the details” ?

Dock kan jag tycka att, åtminstone för mig, att det blir mindre risk för second-guessing om jag utgår från en formel (även om de underliggande siffrorna inte är helt tillförlitliga) i det här fallet volatiliteten…

Som du är inne på tror jag att processen fram till portföljens slutgiltiga version är minst lika viktig, om inte viktigare, än de små detaljerna i den färdiga portföljen. Lyckas man i denna process, som självklart kan innehålla feedback från andra, tydligt motivera de olika valen för sig själv, borde också sannolikheten att hålla fast vid och tro på portföljen vara högre.

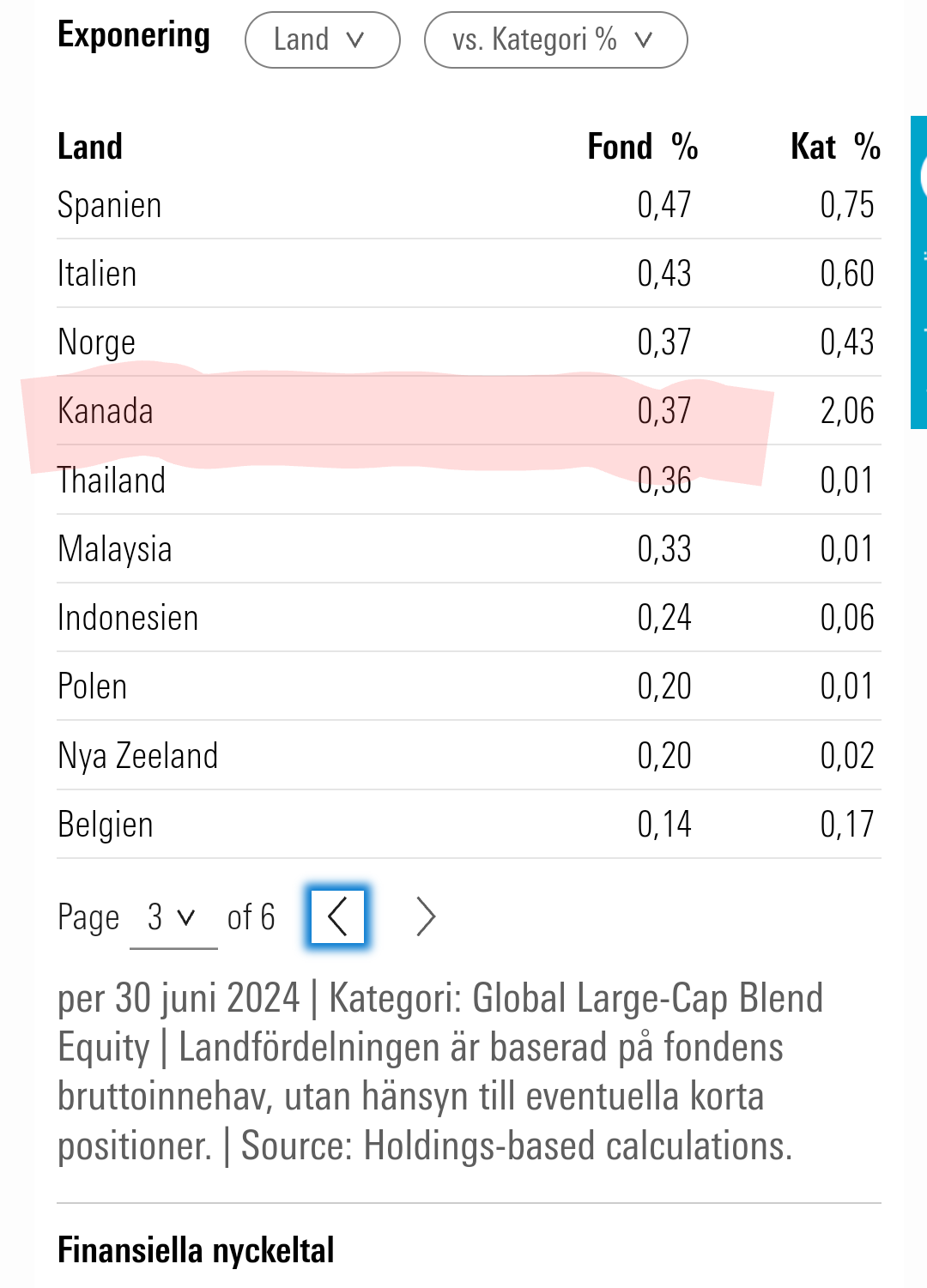

Finns det ingen “allvädersfond light”? Tex Avanza 5, fast bredare? Avanzas 1-6 utesluter ju massor med länder (tex Kanada) på aktiedelen, så den är ju inte intressant pga det.

Det fanns en hedgefond som hette Brummer någonting och även Brummer 2X tror jag, de verkade göra ett riktigt bra jobb att leverera avkastning oavsätt klimat. De finns dock inte längre hos Nordnet i alla fall.

jag tänkte köra en grundportfölj med stil som ser ut så här, och skulle vilja veta om ni har några synpunkter. Jag hade inte tänkt belåna portföljen och så vill jag hålla avgifterna låga där det går.:

L&G Multi-Strategy Enhanced Commodities UCITS ETF - USD Acc 18%

Xetra Gold (4GLD) 27%

Captor Iris Bond 18% Avanza Global 18% PLUS Allabolag Sverige Index 9%

Lynx 10%

Kan absolut tänka mig att lägga till något men vill egentligen inte ha för många delar i portföljen pga courtage och sånt.

Ok, om man (för diskussionens skull) för att hålla nere antal värdepapper skulle byta ut antingen företagsobligationerna eller realräntorna mot euro istället, vilken är att föredra, eller skulle det vara hugget som stucket?

EDIT: såg att du hade förespråkat € hos realräntorna i @JFB s portfölj för att väga upp $

Yep, när man väl har hoppat ner i kaninhålet så är 1,2,3 fonder till inget man tänker på, så det blir nog så när portföljen har vuxit till sig lite .

Du skriver 0-30% stil i sammanfattningen, vad tror du är optimalt (vad kör du själv)? Och UBF6 minst lika viktig… har du någon justering igång på den, är det fortfarande ration 13%/7% som gäller eller kan/ska den skalas upp? Den är ju betydligt billigare än Lynx så det känns ju isåfall lockande.

Aktiedelen innehåller inga tillväxtmarknader, detta kanske är suboptimalt i en portfölj som vill optimera för marknadsagnosticism om jag får tycka till.

En fundering till som jag gärna skulle vilja ha kommentarer på gäller bytet av innehav om realräntan går under -0,5% tills den återigen är över +0,5%. Jag är inte 100 att jag fattat bytena rätt

Utgår ifrån min “avancerade light” där jag kommer att ha (prokrastinerat en del på sjösättningen av taktiska skäl) följande räntefonder

Captor Iris => AMF Kort. För att hålla SEK exponeringen konstant. Där har jag själv då tänkt AMF Kort för den har mycket hög credit rating liknande Iris.

iShares $ Treasury 20+ IS04 => iShares USD Gov Bond 0-1 IBCC. För att hålla USD exponeringen.

Captor Aster Global Credit => Captor Aster Global Credit Short term.

Danske Invest Globala Realräntor SEK h => Lyxor USD 10Y inflation expectation UINF. Tänker att Danske är runt 60% USD så det blir minst fel att byta till Lyxor USD varianten

UBS ETF Bloomberg Euro Infl. Linked 10+ A-dis FRC4 => Lyxor EUR 10Y inflation expectation EUIN. För att hålla EUR till EUR.

Kommentarer?

EDIT: En fråga till. Det är denna länken ni tittar på för trigger va?