Jag har också lyssnat på det avsnittet, och fick precis som du en liten chock initialt. Andrews arbete belyser en mycket viktig aspekt med att det går att data mine:a fram vilken faktor som helst (vilket vi också sett med konceptet “factor zoo”) för att generera enkla vetenskapliga publikationer, så det är absolut hälsosamt att vara skeptisk till både nya och gamla faktorer, men jag är inte beredd att slänga ut 30 års forskning bara för hans resultat.

Här är mina bästa motargument:

- Faktorer är cykliska. Precis som börsen i allmänhet genomgår faktorer långdragna perioder av underprestation. Om vi tar klassikern small cap value som exempel så har faktorn underpresterat sedan 2007. Betyder det att värdefaktorn är död, eller att det är köpläge? Det gäller verkligen att kunna hålla fast vid sin övertygelse. Det förvånar mig därför inte att många faktorer Andrew tittat på slutat prestera just efter publikation, när faktorerna oftast haft en lång period av överprestation.

Graf över historisk utveckling av värdefaktorn

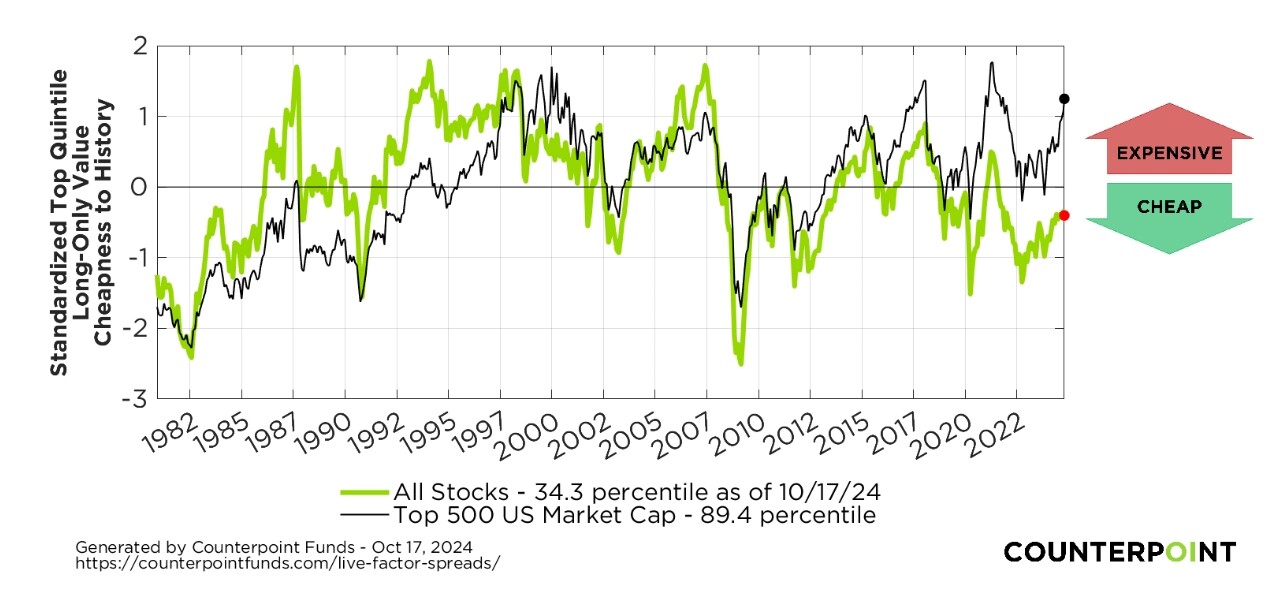

Graf över värdepremien relativt sitt historiska snitt. Den svarta kurvan är topp 20% värdebolag i S&P500, den gröna topp 20% värdebolag i all-cap inkl. småbolag. Vi ser att small cap value-faktorn underpresterat sedan 2007, och är historiskt billig.

-

Faktorer testas redan out-of-sample. Alla seriösa publikationer kring faktorinvestering är eniga kring att faktorer ska kunna uppvisa 3 egenskaper: Persistent (håller över multipla separata tidsperioder), Pervasive (håller över multipla sektorer, länder, och även tillgångsslag), och Robust (håller över skillnader i definition, så länge grundtemat består). Tar vi värde och momentum som exempel så har dessa kriterier testats i otaliga artiklar, så frågan är hur det kan bli mer out-of-sample?

-

Stil fungerar. Om alla faktorer skulle ha arbitragerats bort senaste 10-20 åren av en mer effektiv marknad borde stil-fonder, såsom AQRs fonder, Lynx, UBF6, m.fl. också sluta fungera, eftersom hela idén bygger på att gå lång/kort faktorer över olika tillgångsslag. Detta är dock motsatsen mot vad vi ser, t.ex. hade ju CTA-fonder såsom Lynx ett av sina bästa år någonsin 2022.

-

Värde/momentum är fundamentalt olika. Det finns en fundamental skillnad i att enbart handla fynd, kontra att enbart haka på senaste trenden. Den ena strategin går mot strömmen, och den andra med. Detta är ingenting som jag fått från backtests (även om den negativa korrelationen bekräftas), utan är en logisk skillnad, vilket går hand i hand med hur jag valt portföljens övriga tillgångsslag. Jag tittar alltid på fundamental logik, inte på kvantitativa korrelationer i backtests. Därav finns det inget “out-of-sample”.

Kom ihåg att förväntningen inte är att korrelationen ska vara negativ för dessa fonder, eftersom marknadspremien vida överstiger värde/momentumpremien. Jag förväntar mig inte lägre korrelation än 0,5. Bägge dessa fonder är ju placerade i tillgångsslaget aktier. När jag skriver att värde/momentum är negativt korrelerat syftar jag på faktorerna i isolation (dvs lång/kort exponering). Syftet med enbart lång exponering är att fonderna ska prestera i olika faser av marknadscykeln, men alltid vid stigande tillväxt.

Sammanfattat tror jag absolut inte att faktorinvestering har dött, och framförallt inte den negativa korrelationen mellan värde och momentum. Artikeln belyser dock vikten av att ha en stark personlig övertygelse även efter 10-20 års underprestation, samt vikten av att vara uppmärksam på data mining.

Känner man sig tveksam till konceptet med faktorinvestering går det utmärkt att använda marknadsviktade indexfonder i portföljen istället, men personligen är min övertygelse orubblig, och jag hade aldrig sålt av mina värdeviktade aktier nu när premien är historiskt billig.