Enklaste varianten av exempelportföljerna i trådens först inlägg har Storebrand Global All Countries som enda aktiefond. I min portfölj har jag Länsförsäkringar Global Index och Plus Allabolag Sverige Index som enda aktiefonder. Det man vinner på att välja någon eller några av de “klassiska” indexfonderna är enkelhet men man förlorar i optimering. Man får göra en egen avvägning och låta individuella preferenser avgöra var på skalan mellan enkelhet och optimering man hamnar. Även om man väljer en enklare men någorlunda balanserad variant av allvädersportfölj, kommer den att vara mer diversifierad än en ren aktieportfölj eller en aktie-ränteportfölj.

I grunden är investeringsstrategin med en allvädersportfölj passiv men man bör förvänta sig att vara något mer aktiv med att se över och följa portföljen än om man har en fondrobot. Risken är annars att man förlorar en del av fördelarna med den extra diversifieringen. Du nämner själv rebalanseringar. En fondrobot har ofta automatiska rebalanseringar och en viktig del med en allvädersportfölj är bland annat att ha en systematik för detta. Även här får man hitta en nivå mellan enkelhet och good enough å en sidan, och optimering å andra sidan. Sedan kan man ju alltid sträva efter att få denna “aktiva” del så automatiserad som möjligt också. Kanske har du sett tråden redan, men @RobertK har skapat Inveztor som kan underlätta överblicken över portföljen.

Ett alternativ kan ju vara att testa en egen portfölj i mindre skala först för att få en uppfattning om det är något du vill göra i större skala.

Åh nej, det var ju inte bra. Jag som precis tänkte börja med portföljbelåning. Betyder det att man inte får ränterabatt på hela portföljen om man har denna på sitt ISK?

Vad gör vi nu? Borde vi skriva till Nordnet med starka argument varför deras agerande är så ologiskt och sätta lite press på dem? Som plan B, går det att kringgå det hela genom att skapa ett separat ISK på Nordnet och ha enbart denna fonden där och fortfarande kunna bibehålla sin belåning på resten av portföljen på sitt ursprungliga ISK? Eller finns det några bättre lösningar?

Man förstör inte hela portföljbelåningen genom att ha en fond med låg eller ingen belåningsgrad på sitt ISK hos Nordnet. Det är bara den fonden som inte går att använda till belåning, och den sänker så klart portföljens genomsnittliga belåningsgrad.

Fonder med mindre än 70 % går inte att använda till ränterabatt, men om skiten träffar fläkten ordentligt kan även en fond med bara 30 % belåningsgrad vara med och hindra en tvångsförsäljning. I en sådan situation har man naturligtvis ingen ränterabatt längre, men man kanske åtminstone slipper tvångsförsäljningen.

Däremot är Nordnets regler så märkliga att man inte får ha för mycket av ett värdepapper, även om det har jättefin belåningsgrad. Då sabbar det ränterabatten för hela kontot. Om detta uppstår kan du exempelvis sälja av delar av det fina värdepappret och köpa glass för pengarna, för då ökar din kreditvärdighet hos Nordnet.

För mig innebär det att jag behöver sänka min belåning från 1,5x till 1,45x för att bibehålla ungefär samma buffert upp till nästa räntenivå.

Enligt mina backtests innebär det en sänkning av CAGR på ca 0,3 %-enheter.

Inte fullständig katastrof men tillräckligt för att göra mig irriterad då Nordnets logik bakom beslutet är så uppenbart felaktig.

Som andra har svarat förstörs inte hela portföljbelåningen, men portföljens totala belåningsgrad (och därmed hävstång) försämras.

Jag har skrivit såhär till Nordnet. Alla ni andra med portföljbelåning och UBF6 får också gärna skicka något, så kan vi förhoppningsvis stoppa sänkningen av belåningsgraden.

Hej Nordnet!

Jag har fått höra att en annan kund varit i kontakt med er angående diskrepansen i belåningsgrad på ETF:erna UEQC och UBF6. Ni ska då ha konstaterat att belåningsgraden på UBF6 är “för hög” och planerar därför att sänka den till 30%, eftersom ETF:erna har en inbyggd 2,5x hävstång.

Det är dock viktigt att poängtera att hävstång i sig inte är ett mått på risk. Volatiliteten hos UEQC/UBF6 ligger kring 10-15%, vilket är lägre än för i princip alla era aktiefonder som har 70% belåningsgrad (eller högre). Dessutom har UEQC/UBF6 ingen korrelation med aktiemarknadsrisk, vilket ger diversifieringsfördelar och sänker portföljens totala risk när dessa ETF:er kombineras med aktier.

Vi i communityn vill därför uppmana er att se helheten för UEQC/UBF6 och inte fokusera enbart på hävstången. Vi hoppas att belåningsgraden på 70% kan behållas, för att främja bättre diversifierade portföljer. Vi skulle uppskatta om detta kunde framföras till berörd avdelning.

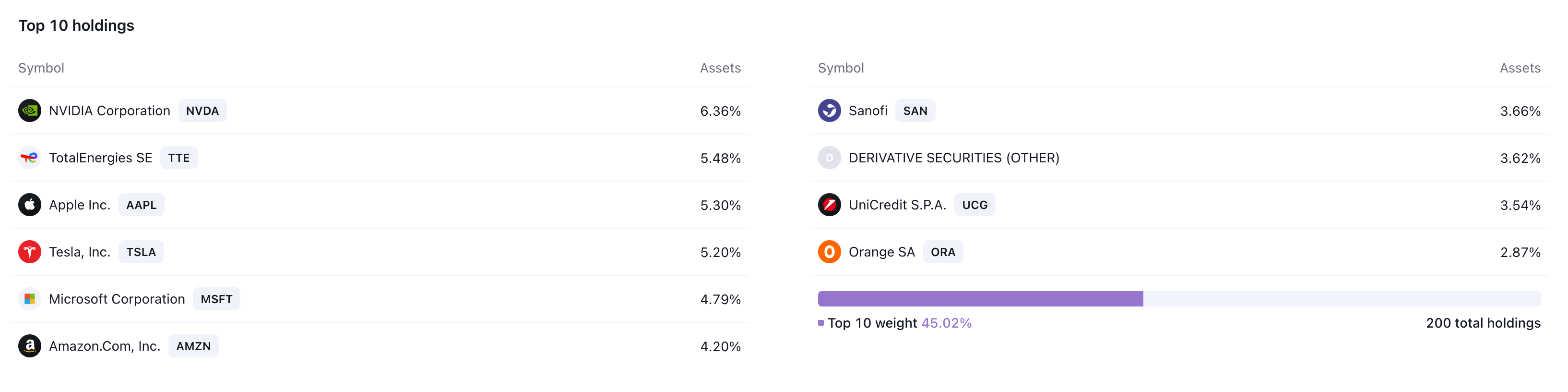

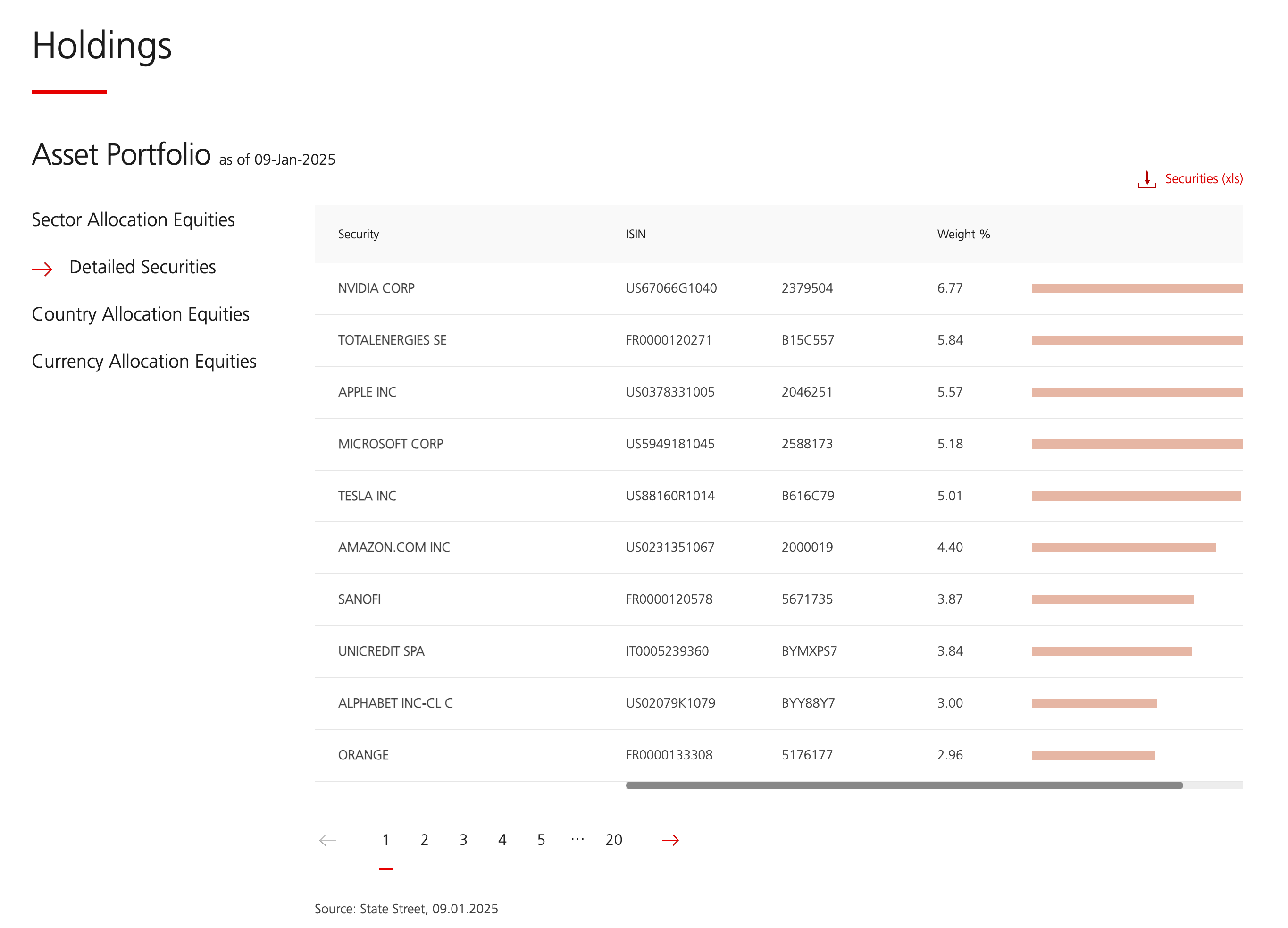

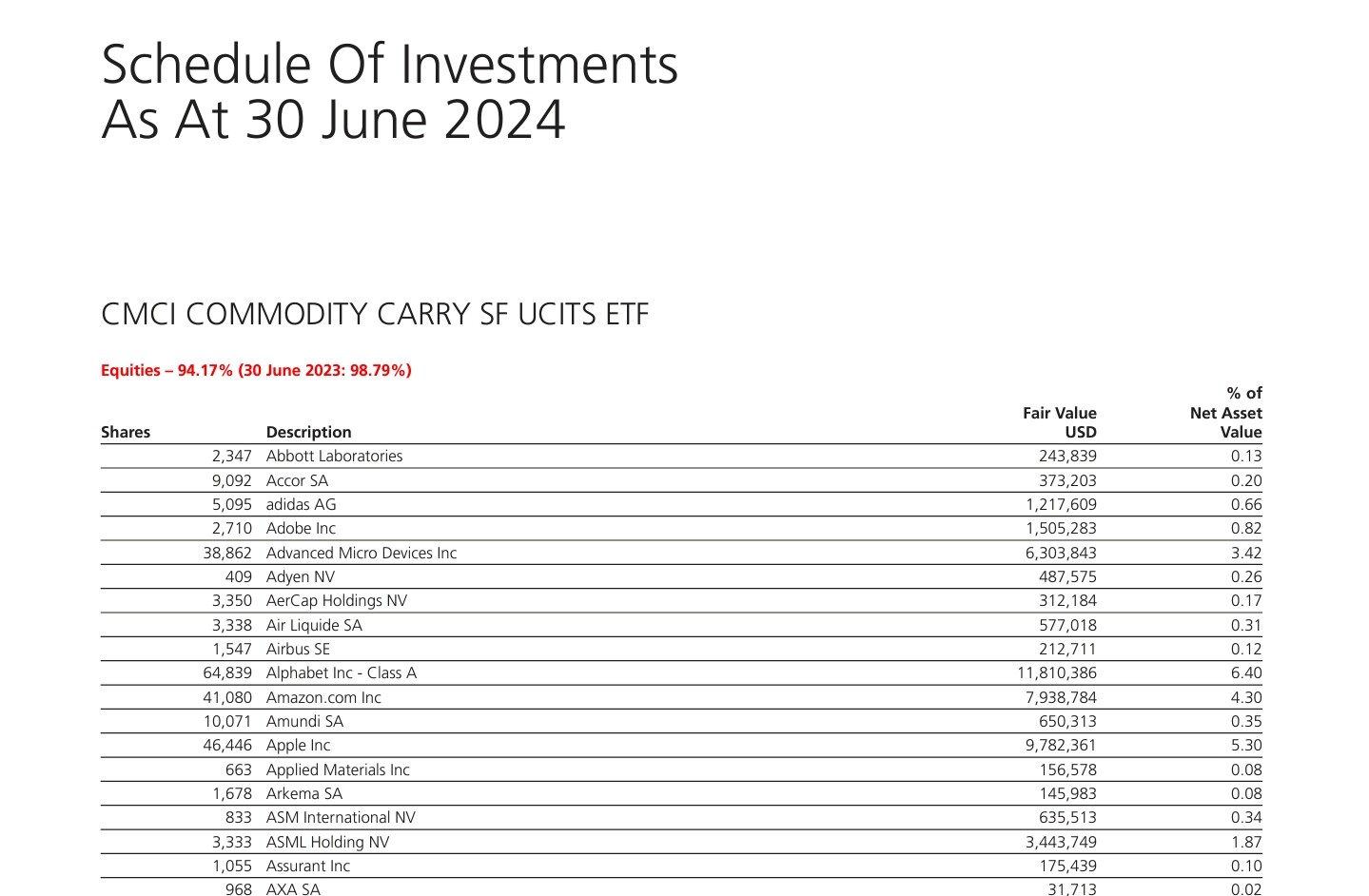

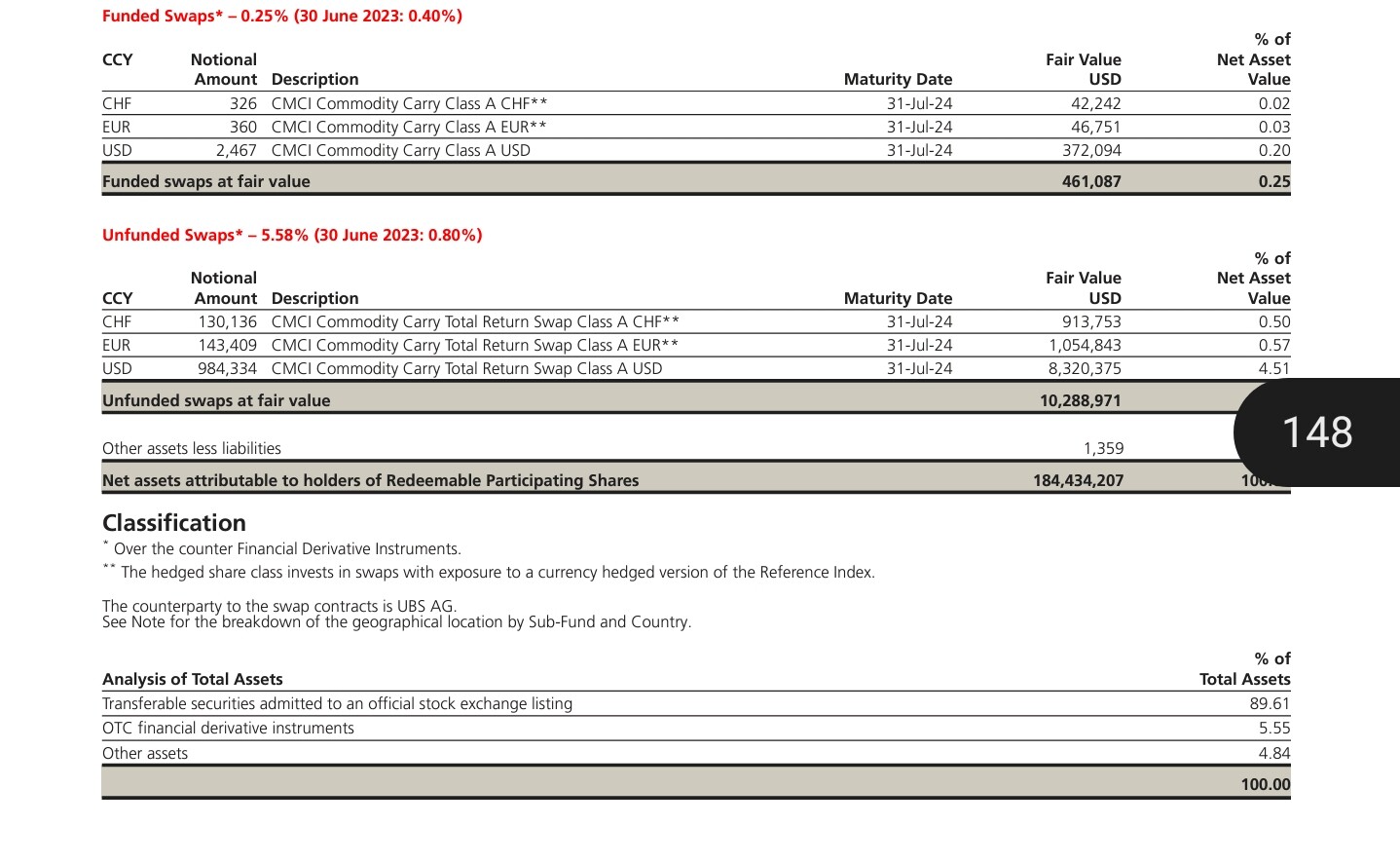

@Zino såg att man kunde få fram innehav gällande Carry-ETF:en UEQC på Tradingview, men blev lite förvånad när jag såg att fonden innehåller aktier. Trodde de endast handlade med råvaror?

Det är säkerheten för swap-avtalet du ser. I detta fall skulle jag gissa på att upplägget är att UEQC byter avkastningen av ett brett aktieindex mot avkastningen av råvarucarry-strategin.

I klipp ur årsrapporten nedan kan du se att ca 94% av fonden består av aktier, och ca 6% av swapavtalen.

Vet att fonden IGMP managed futures har nämnts i tråden, men är det någon med lite insikt som har gjort en jämförelse av den kontra Lynx Dynamic? IGMP har en avgift på 1,35 % på SAVR vilket ju är betydligt bättre än Lynxs avgift på Avanza…

Eller har den avfärdats för att den inte finns på Avanza/Nordnet? Personligen kan jag tänka att det kan vara motiverat att ha den på SAVR om den är tillräckligt bra.

(Även Centaur Commodity verkar finnas till betydligt bättre avgift på SAVR…)

Jag änvänder iMGP på Fondo som en komponent i en av mina portföljer och som du nämner så finns den på SAVR också (i SRK hedgad version vill jag minnas).

De har ju olika metoder och därmed för- och nackdelar.

IGMP replikerar ett sorts genomsnitt av ett antal CTA fonder genom att analysera den senaste utvecklingen i en sorts komponentanalys och investera i ett begränsat antal instrument. Så på ett sätt lite bredare och billigare. Men missar händelser i mindre marknader och långsammare när marknader vänder.

Med Lynx får man ju just bara deras variant av strategin, och de har ju en hel del alternativa strategier, inte bara vanlig trendföljande.

Jag skulle kört 50-50 om jag hade möjligheten ( IGMP ->Nordnet)

För de som är intresserade av Avantis multifaktorfonder. Läs detta meddelande från Nordnet

"Hej,

Tack för ditt meddelande.

Avantis Global Small Cap Value UCITS ETF (AVWS) / IE0003R87OG3 har 80% i belåningsgrad men jag kan inte se att detta syns på vår hemsida. Jag behöver undersöka detta med berörd avdelning.

I övrigt har jag skapat en förfrågan om belåningsgrad i:

Avantis Global Equity UCITS ETF (AVWC) / IE000RJECXS5

Intressant svar. Finns ju dock fortfarande inte faktablad på svenska för vardera av dessa. Jag hoppas dock att det snart kommer så vi kan investera i dessa också genom Nordnet. Konstigt dock att Montrose vald att erbjuda den om inte Nordnet kan.

Ja. det går i alla fall bra att lägga order nu. Det har jag gjort. Mest för att testa.

Men en viktig fråga är hur ni tänker er att använda denna. Syftet är ju att motverka en plötslig och oväntad chock där VIX sticker rakt upp och på så vis kompensera för den händelsen genom att vid detta tillfälle sälja av VOOL.

Det jag inte riktigt lyckas med att förstå är hur ni tänker er att fånga den spiken upp. På Nordnet är man ju begränsad till att sätta framtida sälj i väldigt snäva intervall, jämfört det jag antar att man ska hoppas på med VOOL.

Vad jag kan se på det jag äger nu verkar tex WisdomTree S&P 500 VIX Short-Term Futures 2.25x Daily Leveraged VIXL som mest gå att sätta en fast säljkurs 30% upp från nuvarande nivå.

Att sitta beredd och manuellt sälja VOOL efter att på något vis fångat upp en säljsignal från VIX ju mycket omständigt kan jag tycka.

Nog för att man ju hoppas köpa när vix är lågt (runt 12) men man vill ju sälja när vix är på +36, minst. (200%)

jag fick själv svar från Nordnet angående Avantis. Inte riktigt vad jag hade hoppat på men vi får vänta tills det finns faktablad på svenska då:

“Jag har undersökt med olika kollegor men det som gäller för närvarande är att Nordnet enbart erbjuder handel för fonder och ETF:er som erbjuder KID på svenska, då detta fortsatt är direktiven på EU nivå enligt PRIIP regelverket.”

Kanske kan hjälpa att påminna Avantis på EMEA-Team@americancentury.com om att vi verkligen vill att de översätter faktabladet till svenska.

Exakt samma svar som jag fick för ett par månader sedan. Hursomhelst bra att du skrivit till dem @Linus.o.Christine - ju fler som skriver ju mer uppmärksammar vi ju behovet av att kunna handla denna hos våra svenska mäklare