Man kan ju tycka att AI revolutionen som är här borde kunna lösa lite översättningar av dokument ![]()

Vad är hindrande förutom översättningar av dokument? Låter som en dålig ursäkt

Man kan ju tycka att AI revolutionen som är här borde kunna lösa lite översättningar av dokument ![]()

Vad är hindrande förutom översättningar av dokument? Låter som en dålig ursäkt

Tror tyvärr inte det är riktigt lika enkelt när det gäller för emittenten att hålla ryggen fri (och detsamma för Nordnet/Ava). sedan kan det mycket väl vara så att Montrose faktiskt bryter mot UCITS reglering i och med att de struntar i att det inte finns KID på svenska (?). Trots allt opererar ju till exempel Interactive brokers transnationellt inom EU så där kan det mycket väl vara så att det räcker med KIID på engelska. Jag känner inte tillräckligt till juridiken bak så detta är killgissningar förstås. Dock anmärkningsvärt långsamt jämfört med t:ex NTSG(Wisdomtree) som hade klart med KIID för alla nordiska länder inom 2 veckors tid.

Hej igen alla ni som kan detta!

Några ideer på om den här kan fungera och är bra balanserad?

| Tilgångslag | Mål % | Namn |

|---|---|---|

| Aktier | 16% | KLP AksjeGlobal Indeks Flerfaktor P |

| Aktier | 6% | KLP AksjeNorden Indeks P |

| Realrentor | 4% | UBS ETF (LU) Bloomberg Euro Inflation Linked 10+ |

| Realrentor | 4% | UBS ETF (LU) Bloomberg TIPS 10+ |

| Företagsobligasjoner | 8% | Landkreditt høyrente |

| Nominella statsobligasjoner | 4% | KLP Statsobligasjon P |

| Nominella statsobligasjoner | 4% | iShares $ Treasury Bond 20+yr UCITS ETF |

| Råvaror | 12% | L&G Multi-Strategy Enhanced Commodities UCITS ETF - USD Acc |

| Guld | 22% | Wisdom Tree Physical Swiss Gold |

| Stil (Trend) | 12% | NorQuant Multi Asset A |

| Stil (Carry) | 5% | UBS ETF (IE) CMCI Commodity Carry ex-Agriculture SF UCITS ETF (USD) A-acc |

| Volatilitet | 3% | Amundi S&P 500 VIX Futures Enhanced Roll UCITS ETF - Acc |

Jag kan åtminstone hjälpa Avantis översätta detta medelande till svenska:

-Ta dig någonstans där solen aldrig skiner , vi bryr oss inte om ett litet skitland som Sverige.

Jag har kört och tittat på mina allvädersportföljer i ett halvår ungefär, och jag har från början även haft med UBF6 enl. den avancerade exempelportföljen. Det såg ut som att den bidrog positivt till portföljen, särskilt under en period på flera månader då råvarufonden gått dåligt.

När det äntligen vände för råvarorna så såg jag dock att allt “försvann i andra ändan” så att säga – lika bra som det började gå för råvarorna lika dåligt började det gå för UBF6. Jag upplevde att det nästan var systematiskt.

Jag bestämde mig för att ta bort UBF6, och sedan dess har jag fått behålla en större del av råvaruskörden. ![]() Jag skulle gärna köpa UBF6 igen om jag ser att råvarufonden börjar gå dåligt under en längre period, eller om jag hade kunnat bli övertygad på något annat sätt (som jag faktiskt blev med Lynx/ Lynx Dynamic). Jag kan acceptera att en tillgång presterar sämre eller att den är “annorlunda” (om jag bara förstår den tillräckligt).

Jag skulle gärna köpa UBF6 igen om jag ser att råvarufonden börjar gå dåligt under en längre period, eller om jag hade kunnat bli övertygad på något annat sätt (som jag faktiskt blev med Lynx/ Lynx Dynamic). Jag kan acceptera att en tillgång presterar sämre eller att den är “annorlunda” (om jag bara förstår den tillräckligt).

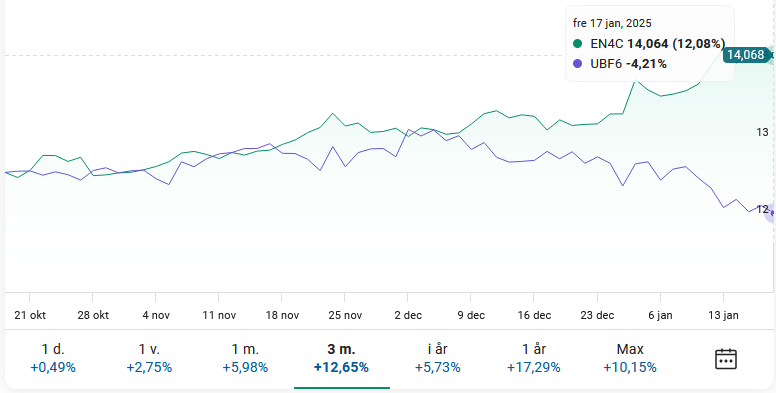

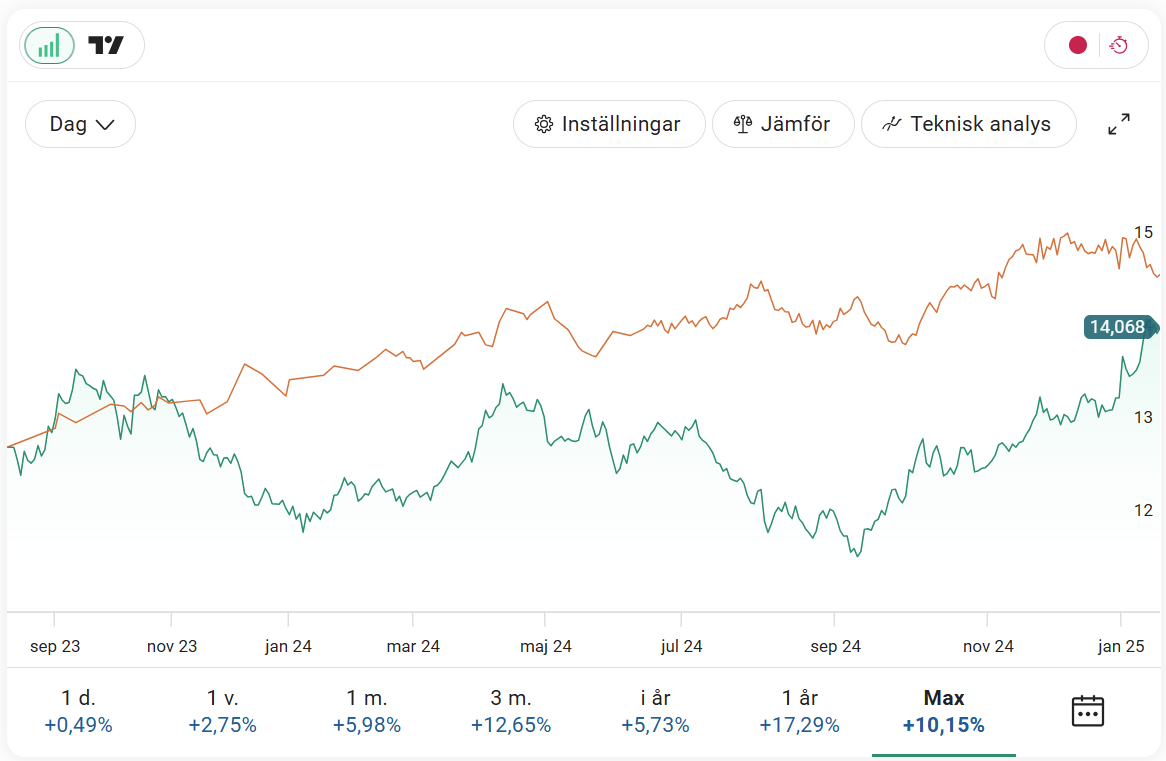

Det är ju precis detta vi vill åt, visst? Om du jämför EN4C med UECQ som har längre historik, så ser vi två värdepapper med positiv trend som är (väldigt) okorrelerade med varann. Det blir fin sharpekvot på den kombinationen ![]()

Din observation är delvis korrekt, men det var nog förhastat att sälja av UBF6 efter en nedgång. Det är viktigt att hålla fast vid de tillgångsslag man valt i sin allvädersportfölj i vått och torrt, annars gör man oerhört lätt beteendemässiga misstag som kostar avkastning.

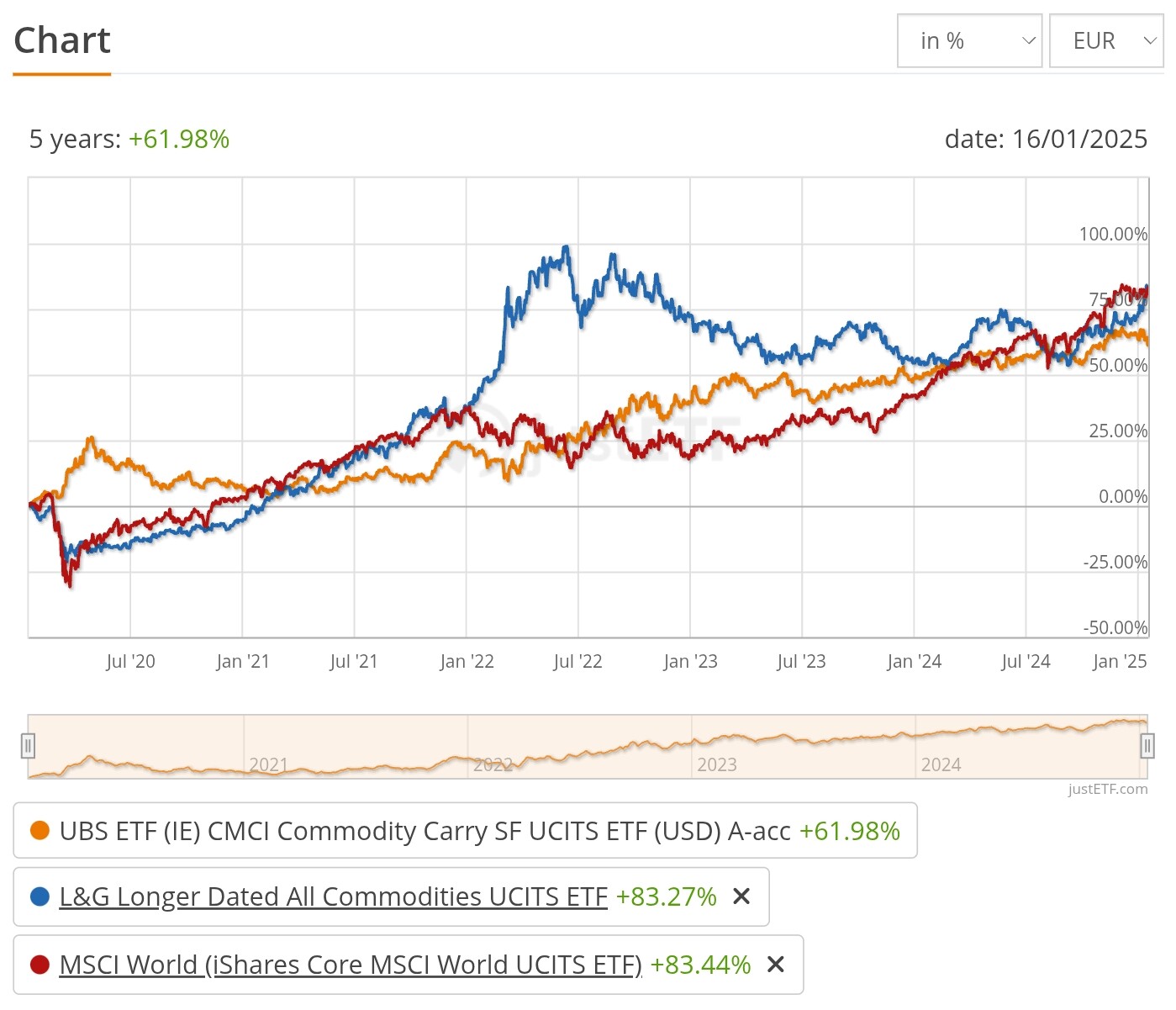

Vi kan titta på JustETF för lite längre historik och analysera dynamiken:

Vi ser att UEQC/UBF6 i huvudsak är i princip okorrelerat med både råvaror (blå linje) och aktier (röd linje), men samtidigt har fin positiv avkastning - precis det vi vill åt. Vid plötsliga börskrascher (t.ex. coronautbrottet mars 2020, yen-carry-kraschen aug 2024) tenderar dock UEQC/UBF6 att stiga, dvs negativ korrelation. Varför?

Som ni vet fungerar UBF6 så att den går lång Bloomberg CMCI (råvaruindex som optimerar terminsrullning) och kort BCOM (klassiskt råvaruindex som rullar kortsiktiga terminer). Vid börskrascher faller oftast spotpriset på råvaror mer än de långsiktiga terminerna, varför UBF6 går plus. Vid plötsliga uppgångar sker motsatsen, varför UBF6 tenderar att falla.

Själv fullkomligen älskar jag UEQC/UBF6. Ett okorrelerat, marknadsneutralt tillgångsslag med positiv förväntad avkastning, som är immun mot systematisk risk (se första inlägget del 2) och tenderar att uppvisa negativt aktiebeta när det behövs som mest. Kan man drömma om något bättre?

Som vanligt har dock Sverige onödigt hårda krav i förhållande till vad EU-direktivet kräver, men skyller sedan på EU-direktivet.

EU-direktivet överlåter till nationella beslut vilka språk som godtas.

Finland har exempelvis valt en mer liberal väg och tillåter KID på Finska, Svenska eller Engelska (det sista kräver dock att man bekräftat att kunden förstår engelska).

Sverige har relativt sett en oerhört hög andel som förstår engelska och det borde vara självklart att KID på engelska tillåts här, eventuellt tillsammans med kunskapstest på engelska.

Tack för länken!

TLDR:

In accordance with Article 7(1) of the PRIIPs Regulation, the KID shall be written in an official language of the Member State where the PRIIP is distributed, or in another language accepted by the competent authorities of that Member State

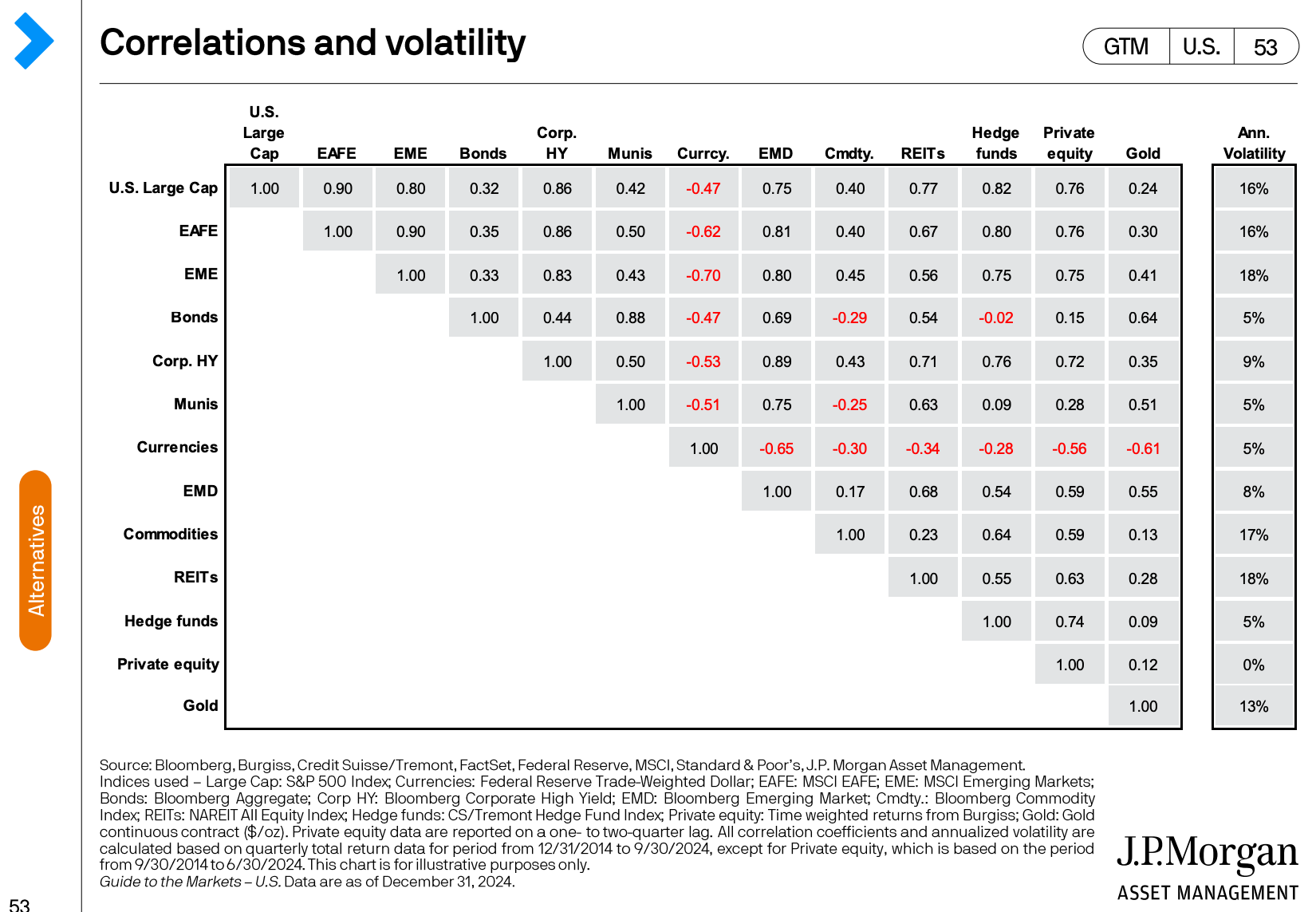

Tänkte att vi kunde ha glädje av denna grafen i denna tråden:

samt

Källa:

Hej alla allväders gurus!

Jag har studerat denna tråd med stort intresse och har sen en tid startat en enkel allvädersportfölj bestående av:

25 % Captor Iris Bond A

25 % Länsförsäkringar Global Index

25 % L&G Multi-Strategy Enhanced Commodities UCITS ETF

25 % TRACKER GULD NORDNET

En frågeställning jag har är angående TRACKER GULD NORDNET, jag valde den för att courtaget var 0 kr samt att den verkar korrelera med andra rekommenderade guld ETCer (läs Xetra Gold m.fl.) Finns det några nackdelar I detta val jämfört med t.ex. Xetra Gold ?

Ja en tracker är ”pappersguld” medan de andra ETCerna har fysiskt guld i valv i Schweitz, London etc.

Japp, det har jag förstått.

Men för mig och andra som inte har för avsikt att växla ut guld från ”valvet I Schweiz”.

Min fråga är nog egentligen om det finns nackdel att äga ”pappersguld” jämfört med ETC (vid ingen plan att ta ut guldet). Finns det något scenario där man kan bli av med värdet på sitt pappersguld, där motsvarande ETC klarar sig utan värdeförlust. Läser man produktbeskrivningarna så spelar det ingen roll om det är ETC eller pappersguld: ”vid emittents insolvens så är man inte garanterad sitt guld eller värdet på detsamma”.

Skillnaden är att om en ETC och dess emittern går i putten så finns det guld i ett valv som backar värdet, och som har utsatts av tredje parts kontroll periodiskt att tackorna motsvarar värdet på ETCn.

Jämför med en aktiefond (ETC) där aktierna (guldet) ligger hos ett förvaringsinstitut (bankvalv). Sen föredrar jag andra ETCer än Xetra pga av hur de hanterar guldet back-end. Men visst det finns aldrig 100% garantier.

En tracker har ingen reell backning alls. Går emittenten i putten, i detta fallet Nordea, så finns det noll och inget kvar.

Eftersom guld i portföljen är bland annat för stökiga tider på marknaden så tycker jag att man tappar en del av nyttan om man inte har det underliggande innehavet, mer än en konstruktion som är tänkt att följa priset, vilket kanske inte händer i stökiga tider.

Personligen tycker jag inte det är värt det för något lägre kostnad

Finns andra trådar där detta har diskuterats rätt ingående kring olika ETCer och trackers som du kanske också kan titta på.

Tack!, det svaret gav mig klarhet och svar på det som gnagt på min beslutsamhet ![]()

jag tror faktiskt jag lägger över mesta delen av guldet I en ETC men sparar lite I min “Tracker” för att hantera framtida rebalansering. Best of two worlds?

Jag satt just och läste om UBF6 idag, att de går lång Bloomberg CMCI och kort BCOM. Aspekten att fonden går bra vid plötsliga nergångar på börsen framgick inte riktigt. Materialet från UBS tycker jag är ganska tunnt, finns inte lika mycket kompletterande pdf:er som L&G och WisdomTree har.

Jag håller nog med om att fonden är inte lätt att förstå.

Nu kör jag ingen renodlad Allvädersportfölj än, men har “Allväderskryddat” flera portföljer. Däremot har jag gjort rebalancering på dessa portföljer sedan flera år tillbaka och det har ju visat sig så lyckat.

Hej!

Tittar man på portföljens fördelning av tillgångsslag, tycker jag att det ser balanserat och bra ut. En brasklapp är dock att jag inte känner till de norska fonderna så väl.

Jag vill ta mer risk i en av mina TJP där det inte betalas in några premier längre. Har valt att hålla det enkelt och landade i följande, såhär ser det ut idag.

40% aktier

30% guld

15% statsobligationer

15% råvaror

Tror på guld i dessa oroliga tider men inser att det troligen är bättre att byta ut 10% av det mot något annat. Jag funderar på Lynx men det kanske inte är det bättre valet i en sådan här obalanserad grundportfölj? Kanske vänta ett tag och göra ändringen längre fram i tiden? Hur skulle ni göra? Skulle vara kul att få input och/eller inspiration. Ha en skön söndag allesammans, hoppas det blir bra nu när Trump tar över rodret i USA.

Viktigt att också påpeka att NorQuant Multi Asset A inte är en trendföljande fond, utan snarare en diversifierad multi-asset fond likt en allvädersportfölj. Det är en av fonderna jag listar i första inlägget del 1, och som jag brukar benchmarka mot ![]()

I övrigt känner jag inte till de norska fonderna särskilt väl, men det ser ut som att realräntorna/råvarorna har både högre allokering och högre volatilitet än företags/statsobligationerna, vilket skapar lite obalans. Tänk även på att VOOL inte lämpar sig för buy-and-hold.

Den verkar ju inte heller vara en statisk portfölj som typiska allvädersportföljer, utan mer typ taktisk tillgångsallokering baserat på bl.a (kanske framförallt) momentum. Men enbart lång.

Så man kan anta att den ger något lite annorlunda, men skulle hellre ha en riktig trendföljande CTA. Men om det inte finns tillgängligt skulle jag nog inkludera den.