Tack Roboten, rbms och 3-hinkar för tips om två ISK. Det är smart. Då kan jag t.ex ha 80% av mitt kapital i 100% aktier (motor) och sen 20% i allväder?

2 gillningar

Växlingsavgift och spread är generellt densamma oavsett om du köper för 100 kr eller 100 miljoner. Courtaget däremot är det som gör det ovärt. (Om vi enbart pratar köp, och inte ombalansering dvs både sälj och köp.)

Bra poäng med courtage. Gäller att inte ombalansera för mycket då courtaget äter upp vinsten?

1 gillning

Du har redan fått ett bra svar/länk av @zino, men ytterligare en formulering:

- Den riskjusterade avkastningen på 100% aktier med hävstång blir väldigt låg.

- En allvädersportfölj har mycket högre riskjusterad avkastning i grundutförande, så även om den minskar något med hävstång så är den fortfarande hög.

- Ex-ante-beräkningar på en tillräckligt väldiversifierad allvädersportfölj visar att den kan behålla, eller tom öka, sin riskjusterade avkastning med hävstång. Oavsett om det håller i verkligheten eller ej så är det ett bra teoretiskt tecken.

3 gillningar

Vid ombalansering så betalar man courtage, spread och valutaväxling, vilket gör det ganska dyrt att ombalansera. Därför bör man följa Zinos råd om när och hur man ombalanserar för att minimera kostnaden.

2 gillningar

Ok! Och med hävstång menas tex värdepapperskredit och hur många procent rekommenderas?

Du får fem av fem stjärnor av mig.

Jag är mycket nöjd med den enkla portföljen som jag nu haft sen slutet av oktober 2024. Den håller jämna steg med storebrand all countries, utan belåning.

Tänker att jag har den 2025 ut, så kanske intresset att lära sig mer om den avancerade portföljen faller på.

2 gillningar

Det kan nog vara lämpligt att sträva efter att hålla sig på Nordnets lägsta räntenivå. Det är åtminstone så jag gjort hittills. Då har man mycket goda marginaler till en tvångsförsäljning.

I trådens första inlägg finns denna tabell:

| Räntesats | Tillåten kredit (andel av snittbelåningsgrad) | Maximal portföljbelåningsgrad (tillåten kredit x snittbelåningsgrad) | Maximal hävstång* |

|---|---|---|---|

| Räntenivå 1 | 40% | 34,2% | 1,52x |

| Räntenivå 2 | 60% | 51,2% | 2,05x |

| Ord. ränta | 100% | 85,4% | 6,85x |

I praktiken innebär det att jag investerar så att drygt 30 % av pengarna på mitt konto är lånade pengar. Just nu lånar jag 32 %.

Man får testa och känna efter vad som känns bekvämt. Om man lägger sig för nära tabellens 34,2 % kommer man oftare att råka hoppa upp till högre ränta. Ingen katastrof alls, men det kan ändå kännas trist och lite stressande.

Om man har en liten portfölj och hög lön är det ju bara att dunka in en slant på kontot så är problemet med att man halkat upp i räntenivå ur världen.

Om man däremot har en stor portfölj och måttlig lön kan hög belåning kännas mer skrämmande eftersom man inte längre rår på portföljen enbart genom att “fuska” och betala in extra pengar när man hamnar i en högre räntenivå.

3 gillningar

Och att ramla upp ett steg gör att den överstigande delen blir svindyr relativt sett. Att gå från 3,04% till 4,89% låter inte så farligt, men låt säga att man har en belåning på 1,1 miljoner och gränsen för 3,04% går vid 1 miljon, då betalar man i praktiken 23% ränta på de extra 100 tkr man lånar. Vilket är varför man alltid vill ligga nära toppen av gränsen och inte botten.

(3,04% ränta på 1 miljon = 30,4 tkr om året. 4,89% ränta på 1,1 miljoner = 53,8 tkr om året. Dvs 100 tkr extra i lån gör lånet 23,4 tkr dyrare = 23% ränta).

4 gillningar

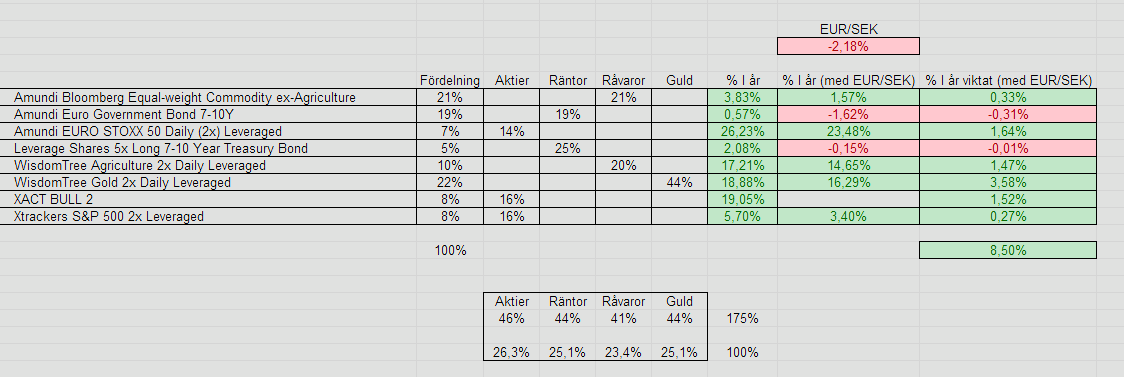

Jag måste bara få dela med mig av ett kul litet experiment.

Här har jag satt ihop en allvädersportfölj med ca 25/25/25/25 % fördelning enligt grundportföljen som uppnår 1,75x hävstång utan portföljbelåning, utan istället med hävstångsprodukter.

ca 8,5 % utveckling YTD är inte helt fy skam.

*EDIT: Ändrade om lite för ännu högre hävstång.

8 gillningar

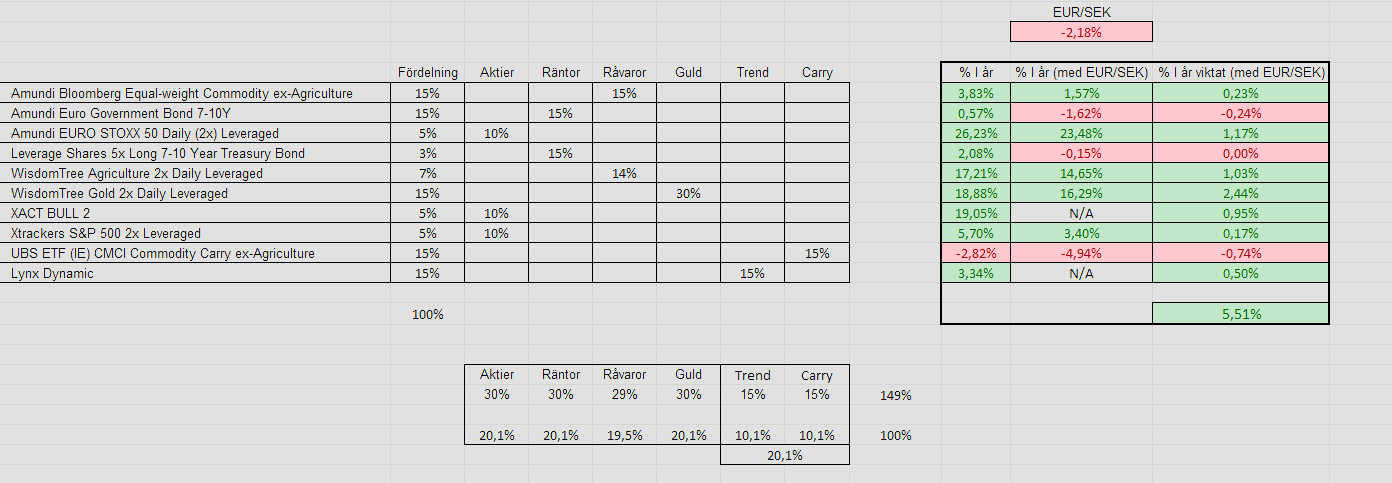

Intressant!

Hur skulle det se ut om du fick in stil fördelningen också?

Till exempel att man minskar ner alla innehav till 20 procent och lägger 20 procent i stil.

2 gillningar

Funderar på att köra en viss % av sparandet i form av en allvädersportfölj. Kan det vara en bra idé?

Aktier bör ju ge bättre avkastning över tillräckligt lång tid (tänk 10-20+ år). Samtidigt för att motverka panik skulle jag kunna ha en viss % i en allvädersportfölj? Samtidigt som jag slipper FOMO.

75% av månadsparandet går till aktier:

- 90% VWCE

- 10% Avantis Small Cap Value (när den är tillgänglig)

25% av månadsparandet går till allvädersportfölj i form av:

- 30% Storebrand Global All Countries A

- 20% Captor Iris Bond

- 20% L&G Multi-Strategy Enhanced Comm (EN4C)

- 30% iShares Physical Gold ETC (PPFB)

Blir ~80% aktier och ~20% allväder om jag räknat rätt? Tänker belåning upp till 20% på allvädersportföljen (avanza värdepapperskredit, 3,14% ränta). Ombalansering 1-2 gånger per år, vid behov.

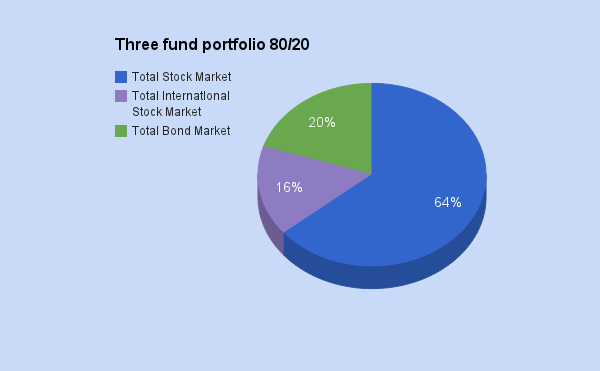

Blir lite som Bogleheads 3-fund portfolio med 80% aktier:

Skillnaden här är att jag kör 20% allväder istället för endast statsobligationer samt en mer diversifierad aktiedel då jag kör hela världen marknadsviktat samt en viss % small cap value?

Vad tror ni om denna modell? Är det tokigt? Annars kör jag på med 100% VWCE tänker jag och månadssparar genom kommande björnmarknader.

btw

Någon som kan förklara varför Captor Iris Bond valts? Ser ut som att det är mest svenska räntefonder där? Eller det följer den globala marknaden? Läst en del på nätet att råvaror presterat dåligt över väldigt lång tid? Samt att guld är en dålig hedge? Bytte till iShares Physical Gold ETC gällande guld då jag inte hittar den som finns i trådstarten på Avanza. Eller ska jag köra Xetra-Gold ETC? Tankar kring detta?

Tokigt är det inte… men frågan är vad du vill åstadkomma? Du har totalt 82.5% aktier så någon jättestor skillnad kommer inte resterande del att göra… (fungerar troligtvis betydligt bättre än en vanligt 80/20 dock). Det är om du vill känna hur det känns ett tag förstås.

3 gillningar

Som @RobertK säger, om man bara vill testa så kan man ju göra vad man vill, men annars så finns det inte så mycket poäng med en allvädersportfölj med 80% aktier.

Gjorde en simulering på en simpel portfölj med 80% aktier, 10% statsobligationer och 10% guld, och aktierna står då fortfarande för 95% av portföljens volatilitet.

Även i den klassiska 60/40 så står aktierna för ca 80% av portföljens volatilitet.

6 gillningar

Jo fast tanken är i så fall att jag har separata ISK för dessa. Syftet är väl att jag troligtvis inte vill köra 100% aktier hela livet så då kan det vara en bra idé att påbörja en mindre allvädersportfölj parallellt så när jag väl vill skifta över till den är jag bekväm i hur den fungerar?

Medveten om att ISK:t med 100% aktier fortfarande kan sjunka 50% ett visst år.

2 gillningar

Jo men det är inte dumt att känna sig för, sedan om du kör det i olika ISK eller ej har ingen inverkan på totalavkastningen.

Du kan/bör fundera i förväg på om du ska upprättahålla en 75/25-fördelning istället för att dela upp varje månadsinsättning 75/25.

Medveten om det. Det är bara bekvämt att köra två ISK för att snabbt kunna jämföra avkastning. ![]()

1 gillning

Det är svenska obligationer. Zinos backtester (som nämns i trådens första inlägg) har visat på fördelar att i en mer avancerad allvädersportfölj ha upp till cirka 40 % av innehaven baserade i SEK. Ska man behålla enkelheten och ta ett första steg med detta i åtanke i grundportföljen, tycker jag att obligationer är ett rimligt val att ha i SEK, även om det inte når till 40 %. Man slipper också introducera fler fonder (om man inte inte vill ta steget och utöka antalet fonder ytterligare och få ännu högre andel bas i SEK). Vill man ha mer geografisk spridning eller öka obligationernas volatilitet, kan man kika efter andra alternativ som nämns i trådens första inlägg.

I en allvädersportfölj får man räkna med att alltid något eller några tillgångsslag går mindre bra i kortare eller längre perioder beroende på ekonomiskt klimat. Dock gick ju råvaror bra under den inflationära perioden vi hade 2022.

Tänker du hedge mot inflation? Det finns olika typer av inflation och guld brukar tillskrivas skydd mot monetär inflation sett över lång tid. Kolla gärna följande inlägg som @AllSeasonsPortfolio skrivit för utförlig beskrivning av olika orsaker till inflation och tänkbara tillgångsslag som kan ge skydd.

I övrigt förväntar jag mig att en av guldets primära roller i portföljen är att prestera vid låg tillväxt och stressad aktiemarknad.

Menar du Amundi Physical Gold så finns den på Avanza. Kan det ha varit kortnamnet som inte har fungerat?

4 gillningar

Så kommer jag göra längre fram.

Just nu 100% aktier men en separat räntedel utan koppling till aktierna som ska kunna ge några slantar årligen (tillfälligt parkerat kapital).

Jag funderar på en 50/50 aktie/räntedel likt Zinos exempel i räntetråden som väger upp varandra vid olika ekonomiska tider, när så blir dags byter jag bara räntefonderna idag till förslagen i räntetråden.

Smidigt att kunna följa bådas avkastning på separata ISK.

4 gillningar