Du fick bra svar av @dr_kalkyl och @1havde. Kom också ihåg att du inte behöver sälja av AMF helt och hållet, den kan fortfarande fylla en funktion pga valutasäkringen. Se min exempelportfölj för Nordnet under del 5, där jag allokerat hälften i AMF.

Snyggt! Ska bli väldigt spännande att följa utvecklingen. Tillägget av trend kan säkert öka avkastningen, men jag känner mig inte övertygad om att det skulle prestera bättre vid just hög volatilitet - finns det några belägg för det?

Beror på, för trendföljning av bara aktier, nej, speciellt i kortare tidsperioder då marknaden har en tendens att “hoppa” fram och tillbaka utan en tydlig trend.

Men i tider av större volatilitet, när skiften sker bland tillgångslag så finns det vissa belägg att taktisk tillgångsallokering kan överprestera en statisk portfölj genom momentum eller trend:

Skulle ni här säga att en sån här portfölj lämpar sig till någon med kapital runt 1 000 000? Mitt mål är minst att bevara värdet av dessa pengar. Eventuell överavkastning skulle jag enbart se som bonus.

Har ni allt samlat i ISK eller vanlig depå? Eller kanske bryter ni ut vissa av delarna i en “vanlig” depå?

Tack för artiklar! Jag tror absolut att en trendföljande allvädersportfölj kan överprestera på lång sikt, särskilt vid utdragna nedgångar i aktier och stora trendskiften bland tillgångsslag. Meb Fabers artiklar i ämnet är inspirerande, och din implementering ser lovande ut!

Det var dock just de kortare tidsperioderna som jag oroade mig över, där jag fortfarande inte känner mig övertygad om att trend kan “ersätta” volatilitetskomponenten. De systematiska risker jag nämner i del 2 (oförutsedda räntehöjningar och nedsatt riskaptit/ökande riskpremier) orsakar ju plötslig volatilitet i alla tillgångsslag, så trendföljande strategier borde ha svårt att prestera oavsett underliggande instrument.

Sedan undrar jag också varför du placerat företagsobligationer i klimatet låg inflation + låg tillväxt? Vid t.ex. finanskrisen 2008 och coronakraschen 2020 underpresterade företagsobligationer rejält?

Jag gjorde några simuleringar ovan som visade att 3.5-6% inflationsjusterad (real) avkastning är en realistisk förväntning för en grundläggande allvädersportfölj och att allvädersportföljen gick plus över alla rullande 5-årsperioder mellan 2001 och idag.

Kul med färdiga och praktiskt tillämpbara allokeringar, men…

Du har avgift i din skärmdump, men du handlar då alla dessa ETF:er utan courtage, valutaväxling och spread?

Förvaltningsavgiften är tämligen försumbar i jämförelse med alla andra kostnader som jag visade ett exempel på tidigare. Bara valutaväxlingen för samtliga val blir 0.25% vid köp och 0.25% vid sälj.

Fonder är i regel att föredra i den mån det är möjligt.

En fond bygger på att den är rolig och attraktiv för den stora massan. Det @Zino skriver i första inlägget är vansinnigt ointressant för de flesta för annars skulle det givetvis finnas en Allvädersfond.

Typiskt är att det handlas det som gått bäst för stunden men att det sedan inte finns någon som helst plan för när allt inte är guld och gröna skogar längre. Typiskt de senaste 10 åren är folk som allokerat bortåt 20% av sitt sparande i högst risk i fonder som Swedbank Ny Tekniks trots att det är mycket enkelt att se att det är en fond som historiskt dippar ned -70%.

Finans är annars en affärsverksamhet och handlar således ytterst om att tjäna pengar, inte om att ge en optimal upplevelse för slutanvändaren. Det rör sig inte direkt om välgörenhet.

Typiskt handlar det om marknadsförda produkter inom finans som t ex en fond och utöver det handlar det mesta

om att ta avgifter och tjäna pengar oavsett hur en tillgång, som t ex en fond, avkastar. Typexempel är Avanzas “Trackers” (certifikat) som låter billigt och bra men som blir svindyrt pga spreads, långt dyrare än dyrare fonder.

Det finns sedan alltid ett likviditetsproblem, det går inte att ombalansera 500 miljarder kronor lika enkelt som en småsparare med ett betydligt mindre belopp kan byta helt fritt.

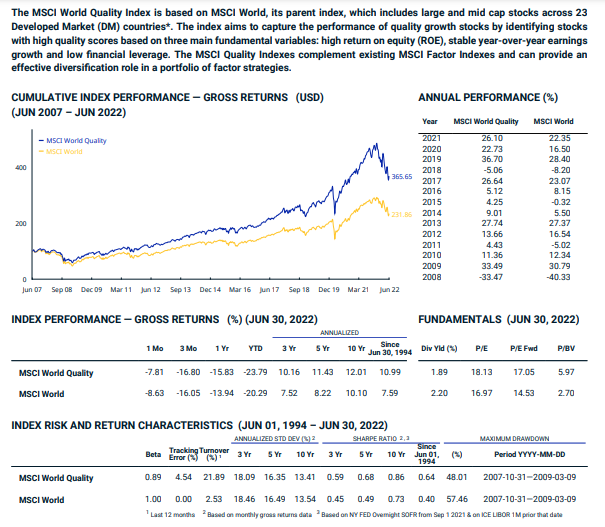

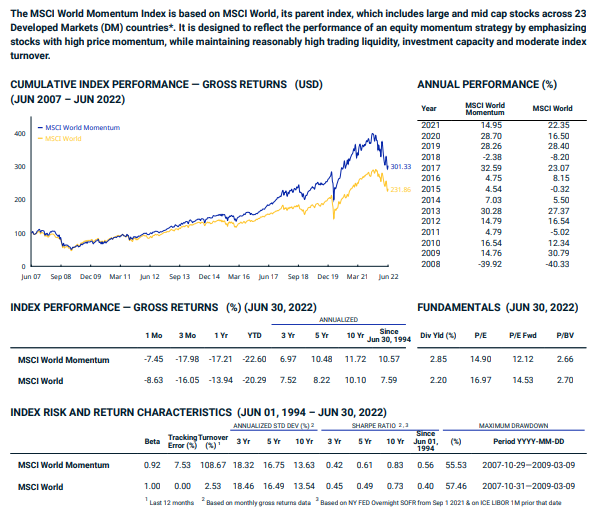

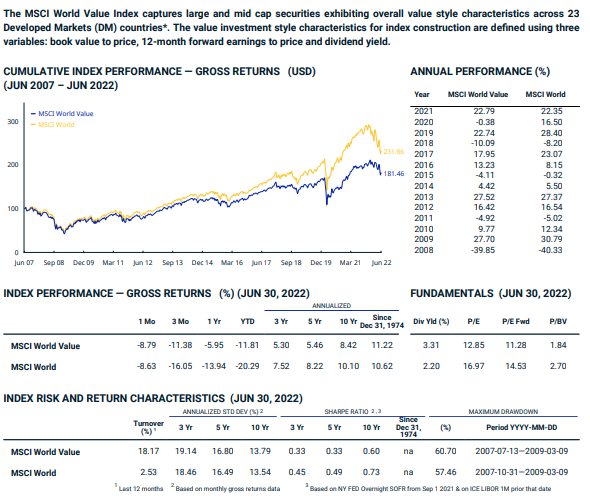

Vi har ju tidigare gått ganska djupt in i Momentum och Värde.

Tänte att det kunde vara värt att ta en titt på historiska utvecklingen för Kvalitet och MinVol också.

Kvalitet har presterat enligt liknande mönster som Momentum, fast ännu bättre!

MinVol är intressant för den har högre P/E-värde än World Index, men ändå klarar den sig bättre än World Index i nedgångar. Den klarade sig också klart bättre än Värde under finanskrisen (antar att många banker var klassade som värdebolag?).

Antar att den trots sin höga värdering ändå går in under “Värde”-kategorin?

(edit: alltså samma kvadrant som Värde-aktier)

Kvalitet har presterat enligt liknande mönster som Momentum, fast ännu bättre!

Japp, Kvalitet, likt momentum, är negativt korrelerat med Värde & är ett bra komplement

MinVol är intressant för den har högre P/E-värde än World Index, men ändå klarar den sig bättre än World Index i nedgångar. Den klarade sig också klart bättre än Värde under finanskrisen (antar att många banker var klassade som värdebolag?).

Antar att den trots sin höga värdering ändå går in under “Värde”-kategorin?

Jag skulle nog inte klassa Låg Volatilitet som en typ av värde, då värde handlar just om värderingen! Jag skulle snarare lägga in det under kvalitets-facket, då det är en vanlig komponent i kvalitetsstrategier och påvisar att bolagen har en viss “stabilitet” i marknadens syn.

Med “Värde”-kategorin menar jag att den ändå verkar prestera på ett liknande sätt som Värde och därför (iaf i mitt huvud) passar in i samma kvadrant.

Över senaste 10 åren av hög tillväxt har den presterat sämre än World Index, precis som Värde (till skillnad från Kvalitet och Momentum som överpresterat).

Och nu i nedgången har MinVol, precis som Värde, presterat bättre än World Index (till skillnad från Kvalitet och Momentum som presterat sämre).

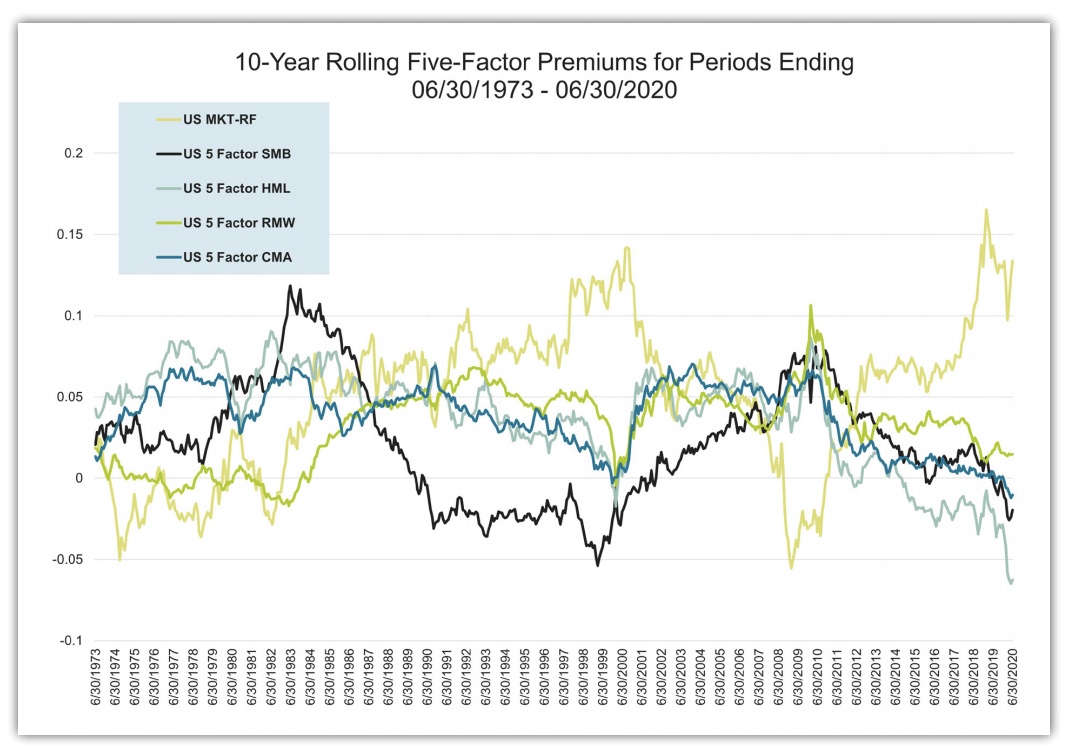

Intressant! I Ben Felixs artikel om faktorinvestering analyseras ju bl.a. faktorn “profitability” (RMW), som i min värld är synonymt med “quality”. Den historiska utvecklingen för RMW stöder också tesen att lönsamhet/kvalitet och momentum är korrelerade:

Under det inflationära 70-talet överpresterade värde (HML), medan lönsamhet/kvalitet (RMW) underpresterade. Momentumfaktorn ingår inte i tabellen, men hade också underpresterat under 70-talet.

Minvol tycker jag är svårare att kategorisera, vågar inte riktigt lägga det i samma fack som värde. Det känns mer som en faktor mot börsnedgång, men egentligen hade man helst inte ägt aktier alls under dessa perioder? Dessutom blir låg volatilitet lite kontraproduktivt i en allvädersportfölj, där volatilitet bland olika tillgångsslag är positivt, så länge den är balanserad.

Intressant! I Ben Felixs artikel om faktorinvestering analyseras ju bl.a. faktorn “profitability” (RMW), som i min värld är synonymt med “quality”

Dem är snarlika, men inte exakt samma. “Quality”, utvecklades främst av bolag som AQR, Research Affiliates etc. Det är ett sammansatt mått av flera nyckeltal som har en tendens att variera och skifta beroende på vem som gjort indexet, vilket bolag som levererar fonden etc. Vanliga mått att kika på är ROIC, ROE, ROA, Earnings Volatility, Net Debt/EBITDA etc etc. Dvs utöver lönsamhet kollar även Quality generellt lite på balansräkningen samt stabiliteten i vinsterna

Profitability, är mer av en forskningsfaktor. Uttrycks med ett enda nyckeltal Har för mig att Fama-French använder ROA, dock är jag mer förtjust i varianter som använder kassaflödesmått, CFROA.

Central forskning här kommer främst från Novy-Marx med sin artikel: The Other Side of Value - The Gross Profitability Premium, där han tittar på Bruttoresultatet i förhållande till Totala Tillgångar

Jag är väldigt intresserad av att komma igång med en portfölj enligt denna utmärkta tråd som jag följt sen början. Känner mig inte mentalt redo att lägga in allt kapital direkt dock, men en för liten totalsumma ställer till med problem för ombalansering eftersom att t.ex. GZUR kostar 1700kr per andel.

Har någon räknat på ungefär vad lägsta startkapital är för att den avancerade portföljen ska fungera som tänkt?

Hade gärna kört frejvid med fraktionshandel och automatiska ombalansering ar men förstår det som att amundi vol fond saknas där och det gör det omöjligt att konstruera en lika bra portfölj.