Minsta courtage för att komma upp i det rörliga courtaget (givet mini nivå) USA på nordnet är 3600 kr och 400 dollar på avanza.

Om den minsta målpositionen är 5% blir det 72000 kr på nordnet och 8000 dollar på avanza som är gränsen vid första inköp.

Ombalanseringens optimum för courtage är ju beroende av ombalanseringsreglerna. För att ombalanseringen ska bli effektivast om ett innehav bara får avvika 10% så behöver ju portföljen vara 10ggr så stor som optimum vid inköp. Så 720 tkr vs 80 k USD.

Jag har samma problem. Min ena testportfölj på 20 tkr borde ombalanseras för att guldet nu halkat efter. Har 15% guld. Funderar på att utöka portföljen på sikt men nu så gör jag bara nån form av enkelsidig balansering. Genom att jag valt att använda två svenska fonder och vanguards lifestrategy med 40% equity ( den har ju inbyggd balansering mellan ränta och globalfond) så är det i min portfölj just nu bara guldet jag inte kan balansera.

Man får nog med små portföljer försöka avgöra om innehaven eller balanseringsreglerna är viktigast samt kombinera med att tumma lite smått på optimala gränser för courtaget.

Har gjort en simplifierad riskanalys av den avancerade portföljen genom att använda mig av riskprofiler (riskfaktorer) angivna i var och en av fondernas faktablad. Genom att multiplicera riskfaktorn med portföljens andel kan man få fram ett s.k. “Riskvärde”. På så sätt har jag kunnat få fram siffror som visar hur risken är fördelad mellan de olika huvudtillgångsslagen.

En uppenbar brist med riskanalysen är att riskprofilerna från faktabladen inte behöver stämma överens med den reella risken. Dessutom har jag inte tagit hänsyn till korrelationer mellan olika tillgångsslag vilket kan påverka slutresultatet ganska mycket.

Som cirkeldiagrammet visar är risken inte likvärdigt fördelade mellan huvudtillgångsslagen. Dock är det svårt att säga om det beror på brister i min modell eller portföljens fördelning.

Tycker ni att riskanalysen är lämplig för att beräkna risken mellan de olika huvudtillgångsslagen eller finns det bättre sätt att göra detta på?

Snyggt, det var ett väldigt intressant sätt att illustrera riskfördelningen på!

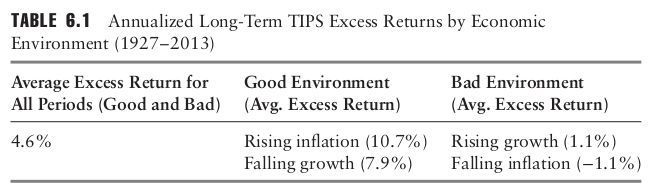

Det som blivit fel är statsobligationerna och realränteobligationerna. Jag har angivit bägge med låg tillväxt som sekundärt attribut, vilket bara är förvirrande eftersom det primära attributet är viktigast. I praktiken kan man alltså betrakta obligationerna som neutrala tillväxt (se även diagrammet i del 1). Har uppdaterat del 3a nu. Skulle du kunna uppdatera din tabell och se om fördelningen blir bättre?

Har också för mig att statsobligationer och realräntor presterar bättre vid låg tillväxt. Detta låter också logisk då riksbankerna vid låg tillväxt brukar sänka räntan för att stimulera ekonomin. Sjunkande ränta leder i sin tur till att obligationer ökar i värde då dessa är negativt korrelerade.

Detta är en väldigt intressant diskussion. Jag tycker att Shahidis Balanced Asset Allocation är en fantastisk bok, men det finns en sak jag tycker att Shahidi missförstått, vilket ledde till att jag konstruerade min egen portfölj.

Shahidi föreslår följande allvädersportfölj:

20% aktier (hög tillväxt + låg inflation)

20% råvaror (hög tillväxt + hög inflation)

30% statsobligationer (låg tillväxt + låg inflation)

30% realränteobligationer (låg tillväxt + hög inflation)

På pappret ser det då ut som att Shahidi täckt in alla 4 kvadranter likvärdigt. Problemet är att han inte identifierar tillgångsklassernas primära attribut. Alla tillgångsklasser presterar nämligen i två kvadranter (se diagrammet i del 1), men de kan prestera extra bra i en kvadrant (dess sekundära attribut). Tittar vi bara på de primära attributen får vi istället:

20% aktier (hög tillväxt)

20% råvaror (hög inflation)

30% statsobligationer (låg inflation)

30% realränteobligationer (hög inflation)

Vi ser att portföljen blir underviktad låg tillväxt. Tittar man på Shahidis portföljs historiska utveckling blir också detta tydligt:

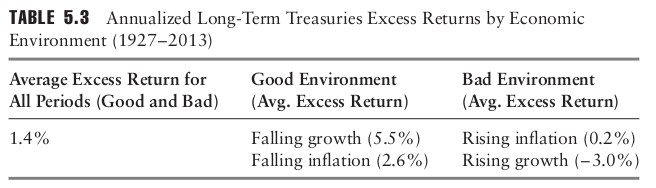

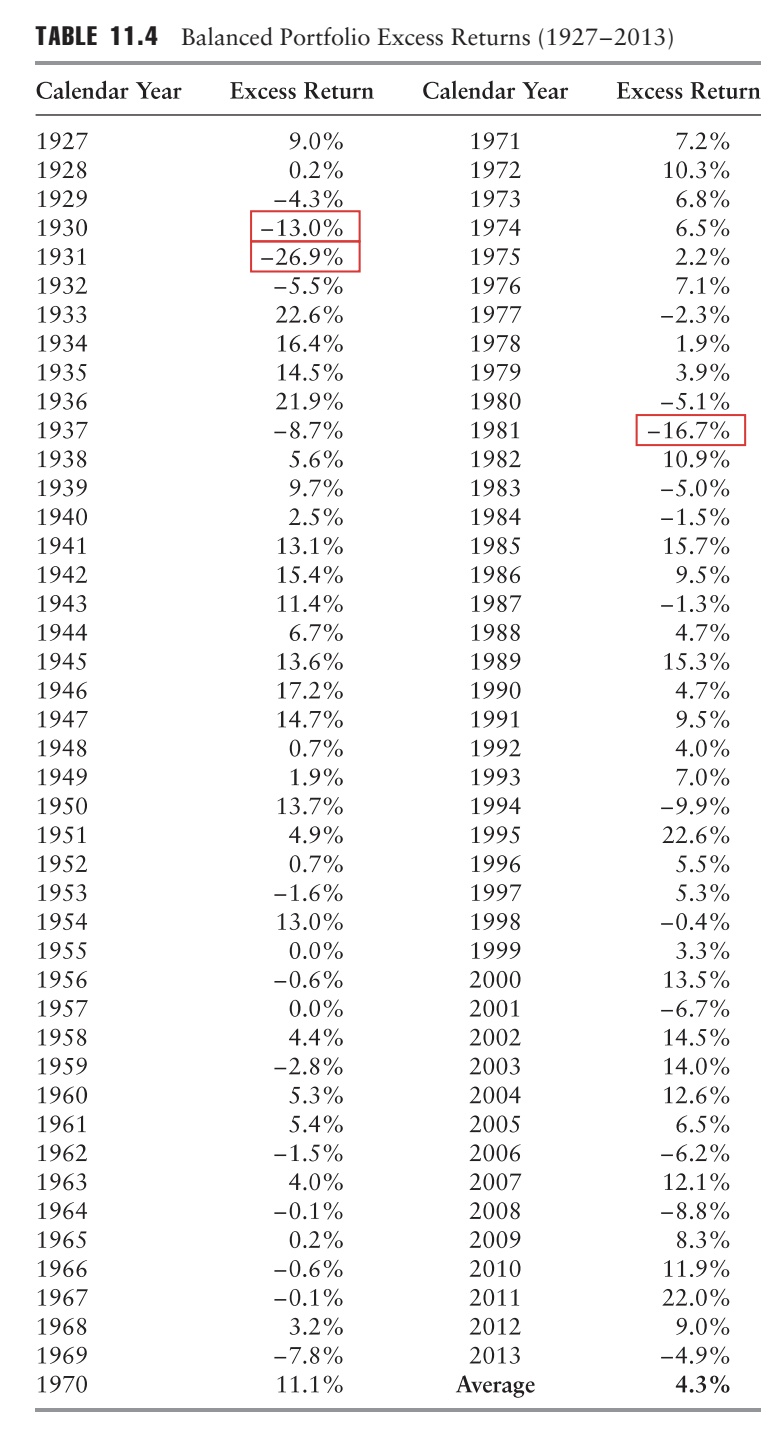

Portföljen presterade riktigt uselt under perioder med låg tillväxt + låg inflation, t.ex. 1929-32, 1981 och 2008. Jmf min grundportfölj som gick -4% under 2008.

Så - det är korrekt att statsobligationer och realränteobligationer har låg tillväxt som sekundärt attribut, men de kan även prestera vid hög tillväxt, så länge deras primära attribut är uppfyllt. Ditt första inlägg fick mig dock att inse att det bara blev förvirrande att ange det sekundära attributet för obligationerna, varför jag raderade denna information från mitt grundinlägg.

Problemet är att tabellerna klumpar ihop tillväxt som en enda kategori, utan att ta hänsyn till om inflationen är låg eller hög. Om tabellerna istället hade specificerat t.ex. hög tillväxt + låg inflation, så hade statsobligationer presterat bra.

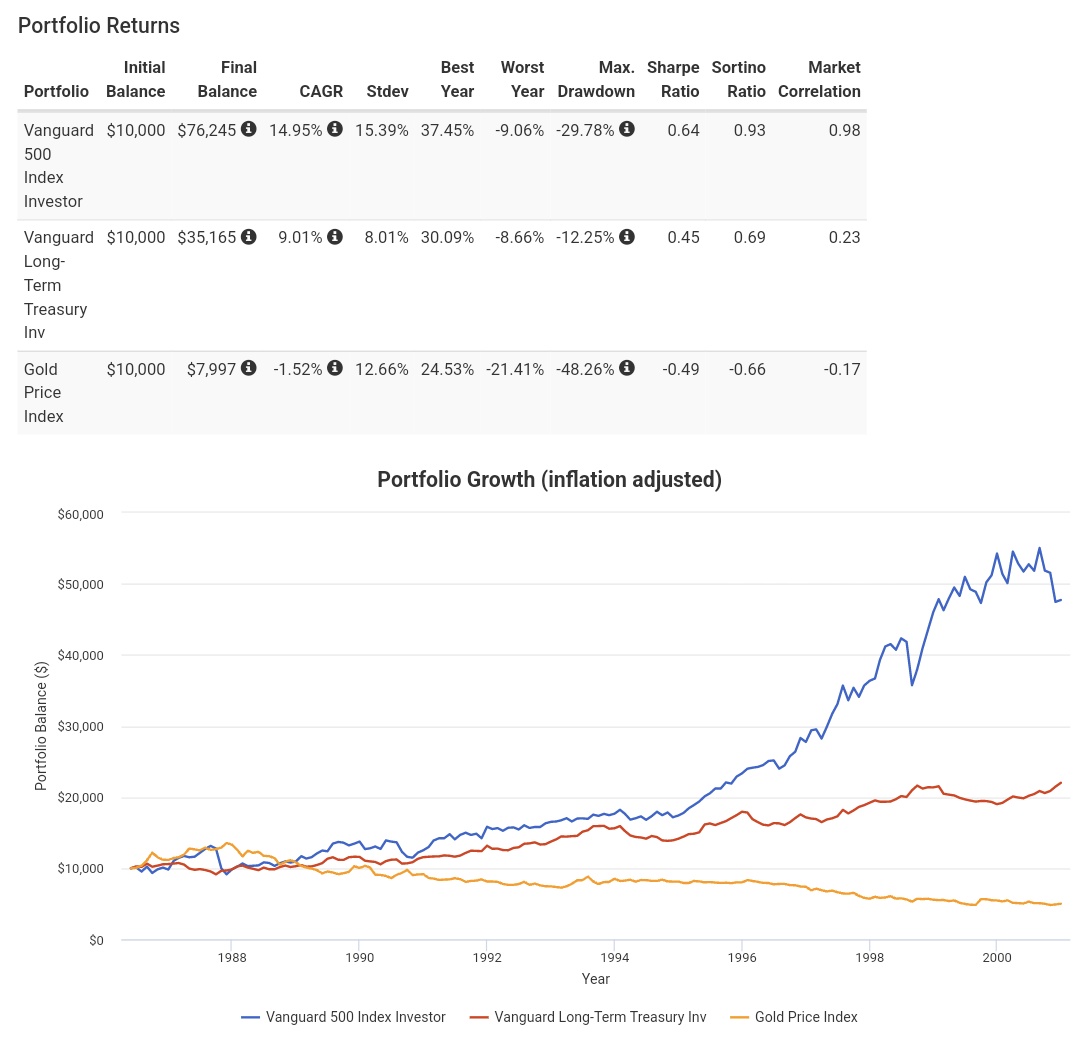

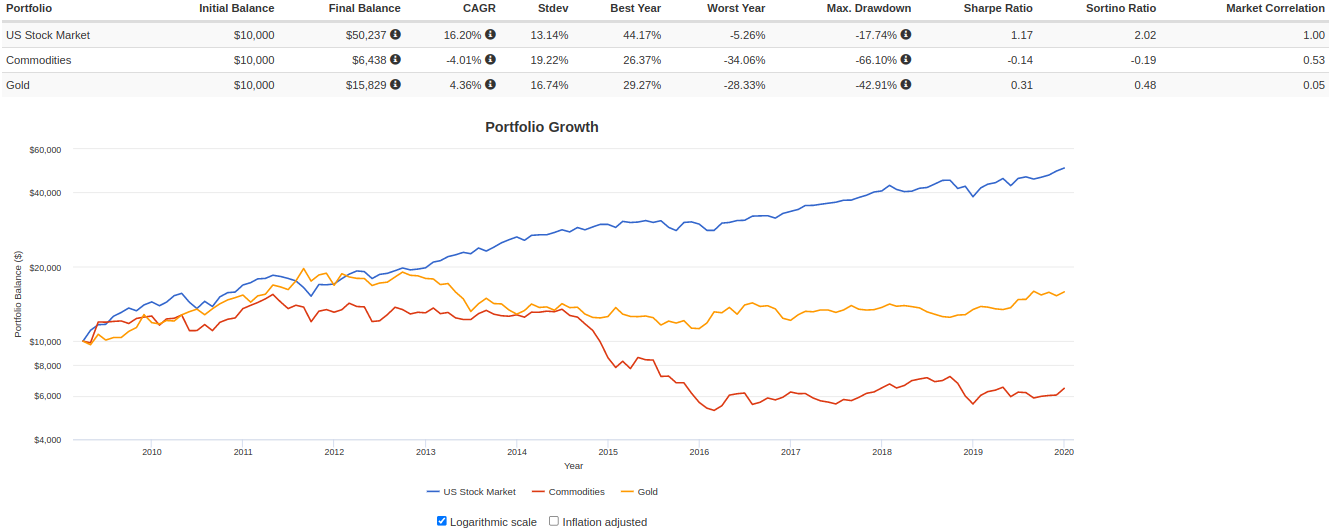

Här är ett snabbt backtest på perioden 1986-2000 (hade gärna börjat 1982 men fanns inte så lång historik), en period som präglades av hög tillväxt + låg inflation. Vi ser att aktier presterade fantastiskt, men även statsobligationer uppvisade respektabel CAGR på 9%. Jmf guld, som inte alls trivdes i detta klimat.

Jag tror att någonting har blivit fel, för de sammanlagda procentsatserna för de två raderna med låg tillväxt (50,00% och 46,94%) är samma i dina båda inlägg, trots att de borde ha sjunkit i det andra inlägget, eftersom hälften av obligationerna flyttades till hög tillväxt istället.

Tillägg: Insåg nu - har du räknat vissa innehav dubbelt? Det tycks som att du räknat t.ex. guld och volatilitet till två kvadranter samtidigt. Det måste vara därför dina sammanlagda procentsatser blir högre än 100%. Dela upp innehavet i guld/volatilitet - hälften till låg tillväxt + hög inflation, och andra hälften till låg tillväxt + låg inflation

Skulle du kunna förklara hur du identifierar olika tillgångars primära attribut, alternativt bidra med någon källa som förklarar detta?

Låter rimligt, dock förstår jag inte varför du tog bort det sekundära attributet för just obligationerna? Som det ser ut just nu har vissa tillgångar både primära och sekundära attribut medan andra tillgångar endast har primära attribut vilket kan vara lite förvirrande. En alternativ skulle kunna vara att ta med primära och sekundära attribut för alla tillgångar samt markera de primära attributen på något sätt

Det här med attributen är väl egentligen något delvis artificiellt?

Verkligheten är svår att kategorisera.

T.ex om vi tittar på perioden mellan apr 2009 och dec 2019, när aktier gick extremt bra (hög tillväxt + låg inflation), så gick då råvaror väldigt dåligt medans guld gick ok.

Att råvaror inte gick bra kan ju förklaras av att dess primära attribut (hög inflation) inte uppfylldes, men dess sekundära attribut (hög tillväxt) uppfylldes ju iaf.

Nu har du bara satt låg tillväxt som attribut för guld, men om vi var tvungna att sätta ett sekundärt attribut för guld så skulle det väl vara hög inflation?

Så guld får isåfall inget attribut uppfyllt under dessa 10 år, men går då ändå betydligt bättre

än råvaror som iaf får sitt sekundära attribut uppfyllt.

Jag vill faktiskt tro att attributen är fundamentala, och fungerar utmärkt att kategorisera verkligheten med.

Till att börja med vill jag poängtera (främst för alla som inte hängt med i tråden, ber om ursäkt till dig/er andra om jag upprepar mig) att när jag skriver “hög/låg” så menar jag egentligen “stigande/sjunkande mot marknadens förväntningar”. Jag är bara för lat för att skriva ut det varje gång. Detta var en av mina viktigaste insikter:

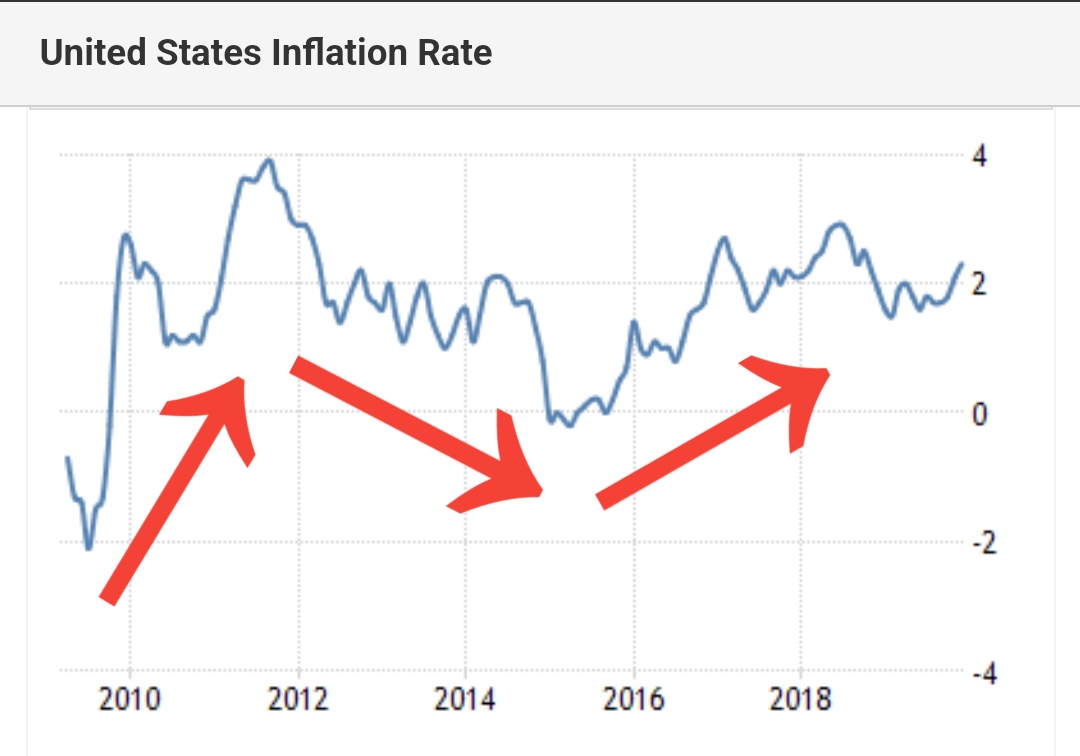

Med detta i åtanke kan vi analysera inflationen under perioden apr 2009-dec 2019:

Även om inflationen var nominellt låg under hela perioden kan vi identifiera 3 trender: stigande mellan 2009-2012, sjunkande mellan 2012-2016, stigande mellan 2016-2019.

För mig blir det tydligt att inflation är råvarors primära attribut.

I grund och botten är det bara logik:

Aktier: Ökande vinster för företag vid stigande tillväxt.

Statsobligationer: Kupongen som utbetalas blir mer värd än vad marknaden initialt prisade in, vid sjunkande inflation.

Realränteobligationer: Kupongen som utbetalas ökar jmf med vad marknaden initialt prisade in, vid stigande inflation.

Guld: Efterfrågan på värdebevarare med noll motpartsrisk ökar när avkastning är svår att hitta på annat håll och tilliten till finansiella system och/eller valutor är låg.

Tyvärr blir verkligheten lite mer komplex, främst pga centralbankernas inverkan på styrräntor och inflation.

Ovanstående går att bekräfta empiriskt, och jag har samlat på mig många artiklar i ämnet och studerat historisk utveckling. Se diagrammet i del 1 som sammanställer ovanstående väl. Skriv bara om du önskar fördjupning kring något specifikt tillgångsslag.

Guld förtjänar en liten fördjupning direkt. Guld måste vara det mest missförstådda tillgångsslaget, varför åsikterna kring det spretar så mycket.

Jag håller med om att det sekundära attributet för guld är inflation, men bara inflation av en viss sort: devaluering av valuta. Vid cost-push resp. demand-pull inflation är guld opålitligt. @AllSeasonsPortfolio skrev ett väldigt bra inlägg om detta.

Devaluering av valuta sker oftast vid låg tillväxt, när länder behöver trycka pengar för att betala sina skulder (typexempel Tyskland efter WW1 och när Nixon övergav guldstandarden 1971), men skedde även efter finanskrisen 2008 när centralbanker öste in pengar via nollräntor och QE för att få tillväxten att öka.

På grund av ovanstående kan guld även prestera vid hög tillväxt + hög inflation, och skaparna av diagrammet i del 1 har därför valt att ha med guld i 3 av 4 kvadranter. Jag hävdar dock att denna kvadrant är osäker. Guld presterade exv. inte under 2021, när råvaror sköt i höjden.

Det blev fel igen, ledsen om jag förklarar dåligt. Föreställ dig grundportföljen med 25% åt varje “väderstreck”. Den avancerade portföljen kapar 5%-enheter i varje “ände” av obligationerna samt guldet, för att klämma in råvaror, företagsobligationer och volatilitet. Således:

7,5%-enheter av statsobligationer i vardera låg inflation + hög/låg tillväxt.

7,5%-enheter av realränteobligationer i vardera hög inflation + hög/låg tillväxt.

7,5%-enheter av guld i vardera låg tillväxt + hög/låg inflation.

10%-enheter av volatilitet i vardera låg tillväxt + hög/låg inflation.

Jag ska fundera på att lägga till det igen, med länk till mitt tidigare inlägg.

Ja, om vi delar upp inflationen i de tre olika kategorierna så förklarar det ju verkligheten

bättre isåfall. Annars skulle det väl vara svårt att förklara varför guld gick så pass bra som det gjorde under den perioden, medans råvaror gick så väldigt dåligt.

“Artificiella” var fel ordval av mig. Jag menade förenklade.

T.ex i år det ju väldigt tydligt att bara att de attributen inte är tillräckligt

för att förklara allt.

Baserat på enbart de attributen så borde ju realräntor ha älskat livet i år,

men som du skriver i första posten så måste man ju också lägga in oväntade räntehöjningar och minskad riskaptit i förklaringsmodellen, annars saknas något.

Blir nog svårt då du det inte finns några vettiga fonder med guld eller långa räntefonder.

Bättre, enligt mig, att ha en allvädersportfölj i sitt privata sparande, och istället ett mer klassisk portfölj med bara aktiefonder. Eventuellt någon kort räntefond om man vill ha lägre risk.

Jag kommer kanske i med en viss förenkling i det hela. Men, har ni sett att Frejvid har skapat deras modell av all-väders portfölj? Någon som har utvärderat?

Kikade för ett tag sedan. Men verkade då som att räntedelen främst bestod av företagsobligationer om jag inte minns fel. Den kändes inte som den var uppbyggd enligt klassiska modeller av allväders. Då är det nog bättre att försöka ordna en själv.

Tack för tipset, kollade på den nu. Håller helt med @MattiasA90. Väldigt konstiga tillgångsval, är inte baserad på någon känd allvädersmodell vad jag känner till. Alltför mycket företagsobligationer, alltför lite guld, spetsfond med “blockchainteknologi” som passar bättre i lekhink, osv.

Jag uppdaterar mitt första inlägg kontinuerligt. Se även detta inlägg.