Vad är dina tankar kring silver?

Silver är just nu undervärderat, relativt till historiskt snitt, men silver är ju inte en lika klar värdebevarare som guld, eftersom silver också används mycket i industrin.

Vad är dina tankar kring silver?

Silver är just nu undervärderat, relativt till historiskt snitt, men silver är ju inte en lika klar värdebevarare som guld, eftersom silver också används mycket i industrin.

Hade varit förnämligt om dom hade kunnat anpassa utefter detta. Drömmen är klart att ha en heltäckande all-weather som ombalanseras med automatik med systemets hjälp. Så man inte blandar in manuell hantering och eventuell känslor.

Det hade inte varit dumt! Utifrån det jag har sett i deras utbud och i de portföljer @MattiasA90 har skapat, har de tillräckligt med ETF:er för att kunna skapa en schysst allvädersportfölj. De kunde kanske inspireras av hela denna tråd annars.

Det ser rätt ut! Riskfördelningen mellan kvadraterna känns helt okej tycker jag.

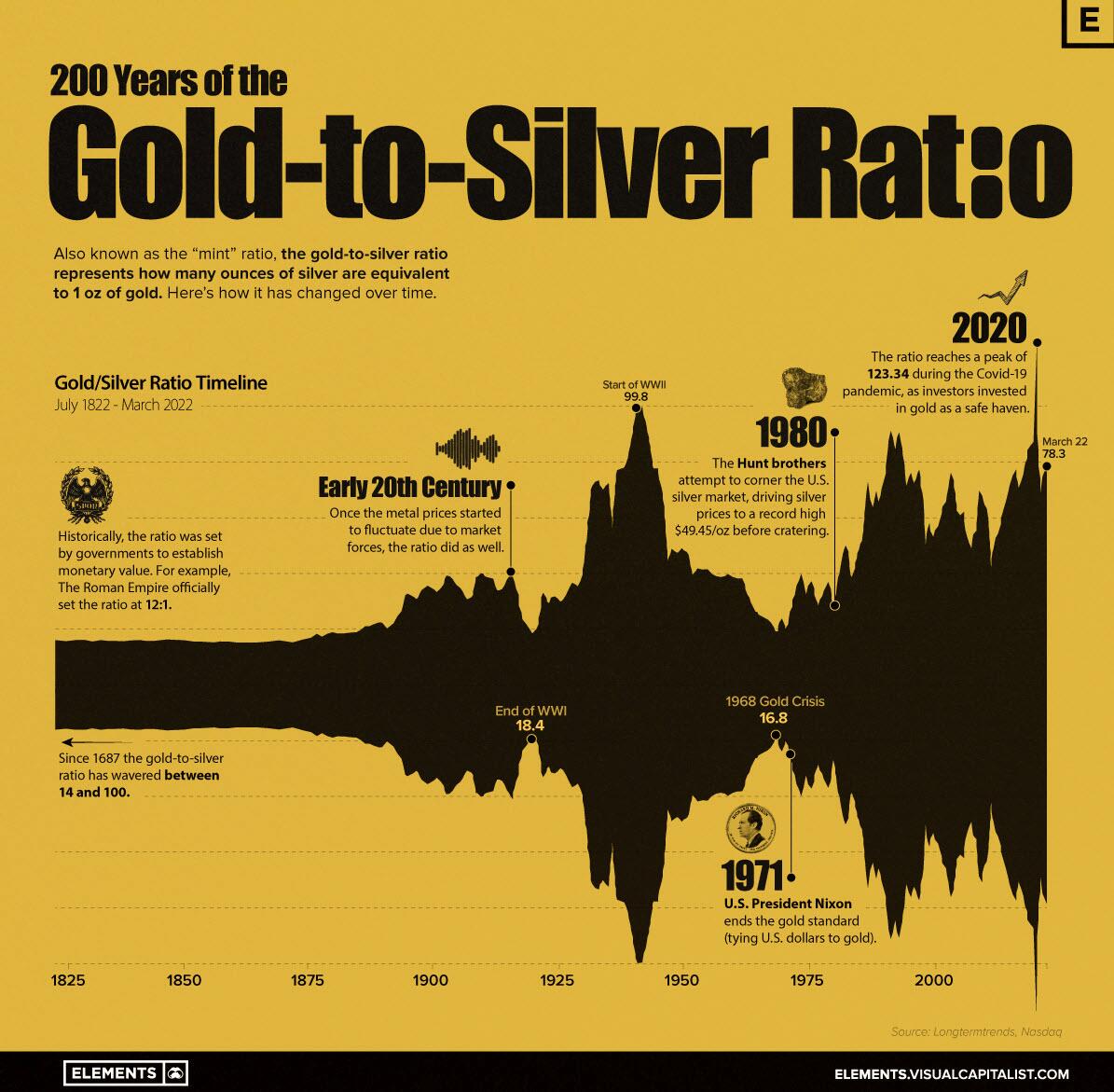

Jag tillhör inte skaran som köper hem silvertackor och postar bilder på Reddit, men jag tror på silver. Nuvarande guld/silver-kvot är orimligt skev. Ungefär 1/3 av min guldallokering är silver just nu. Vad tänker du själv?

Jag ligger ungefär så jag med. Lekhinken består nästan bara av silverbolag till största del genom auag silverbullet.

Men ja,silver är ju mer volatilt och används ju inte som värdebevarare i samma utsträckning och reagerar ju därmed annorlunda framför allt i tider av låg tillväxt tänker jag mig. Men jag ser det långsiktigt.

Jag tror det var @Christian100 som postade den där artikeln.

Tog han bort sin post?

Har du kvar länken eller kommer du ihåg vad artikeln hette?

Iaf, läste nu en artikel (Leverage Aversion and Risk Parity) som visar att marknadsportföljen inte har varit den portfölj med högst riskjusterad avkastning.

Tydligen gör denna “leverage aversion” marknaden ineffektiv, vilket kan utnyttjas av de som kan och är villiga att använda hävstång. Att använda hävstång på en portfölj med riskparitet har varit så nära optimalt man kan praktiskt komma.

Den försvann nog när han lämnade forumet tyvärr. Jag har sparat artikeln, skickar den till dig i PM.

Stort tack för artikeln, teorin om “hävstångsaversion” var helt ny för mig. Intuitivt låter det dock väldigt rimligt. Marknadsportföljen kanske inte är något att eftersträva ändå.

Några tankar som slog mig:

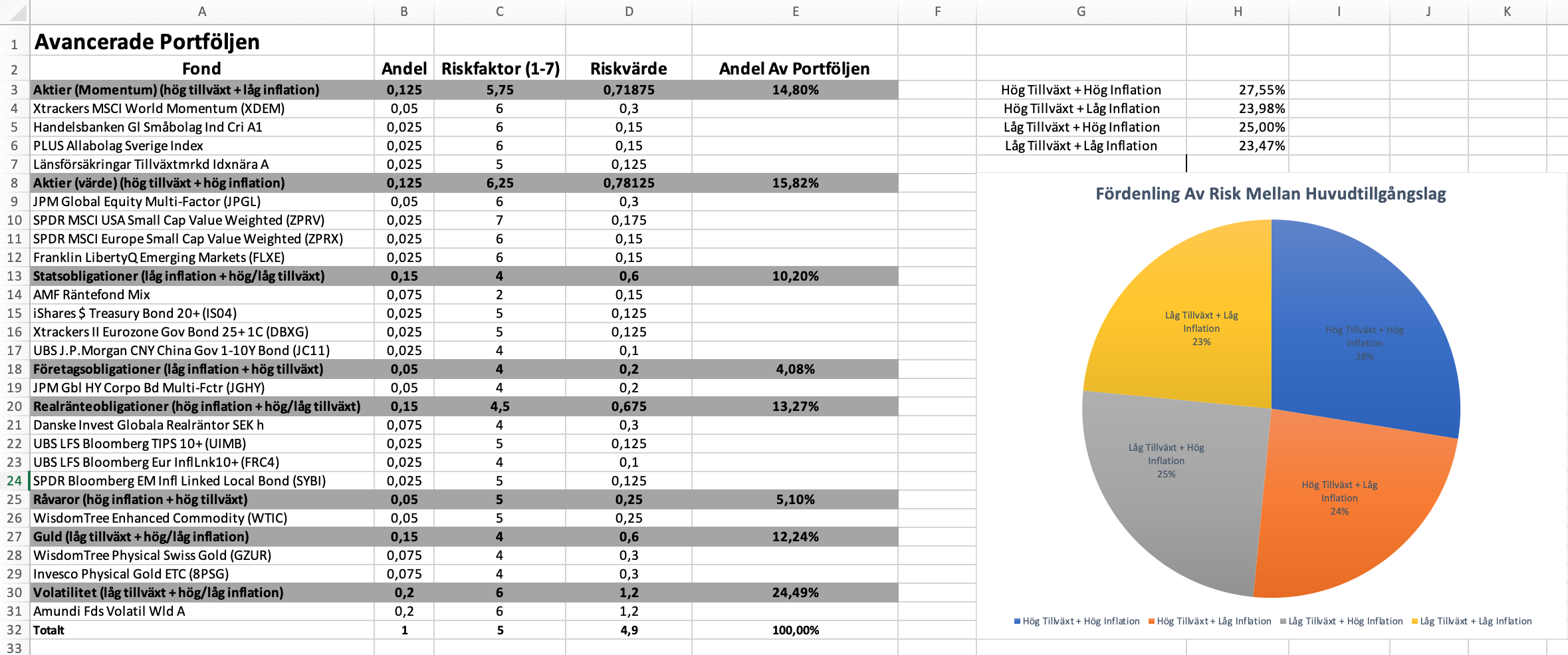

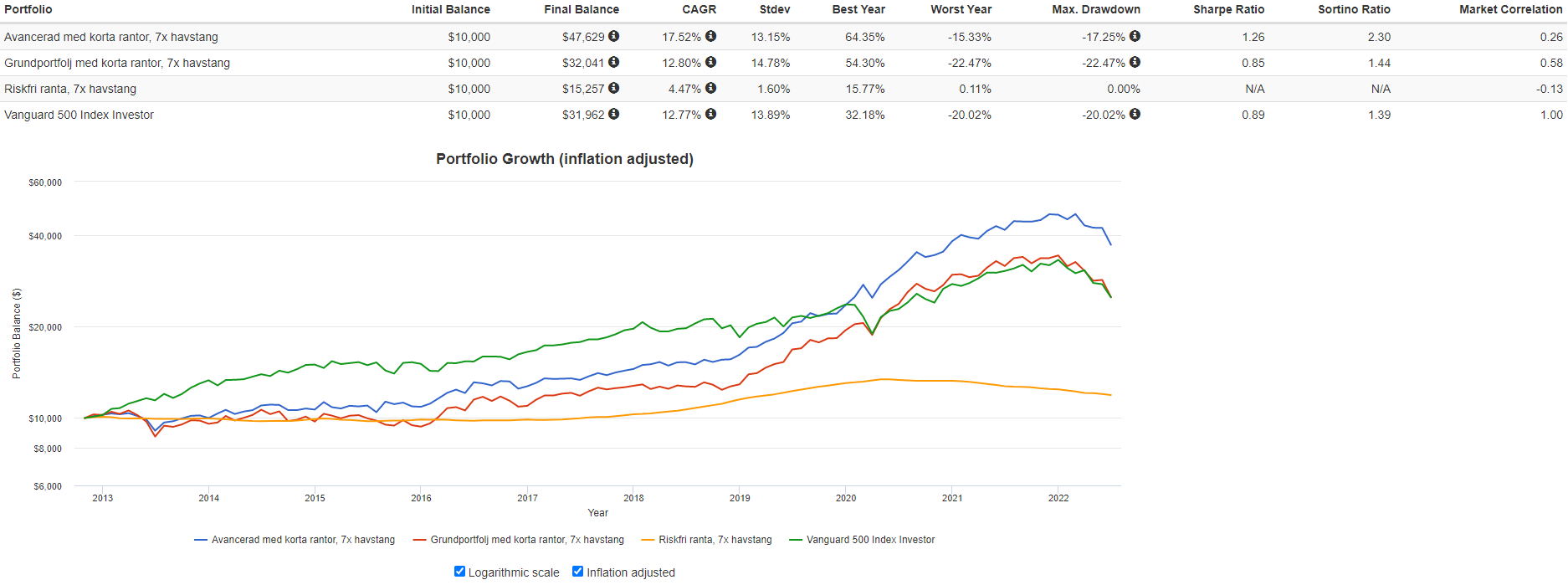

För nyfikenhetens skull bestämde jag mig för att backtesta en version av min allvädersportfölj med enbart korta stats-/realränteobligationer, och riskparitetsviktning:

Vi ser att den avancerade allvädersportföljen med enbart korta räntor och 7x hävstång presterade makalöst, med Sortino 2,30 och CAGR 17,52%! Även grundportföljen med korta räntor presterade mycket bra. Det tycks ligga någonting bakom den där teorin med hävstångsaversion!

Problemet är förstås att 7x hävstång på Nordnet hade medfört en ränta på >6%, vilket är högre än portföljens grundavkastning… I praktiken måste man nog därför använda långa räntor i sin allvädersportfölj ändå?

Med 7x hävstång vill det sig dock till att inget går under en viss procent för då blir det fort -100%. Man får se upp lite med det där; man vill ogärna nå något som visar på för stora … glädjekalkyler. Det blir inte … praktiskt.

Det blir lite som sma200 + bitcoin med 3x hävstång, det ger också festliga resultat men det finns lite annat att tänka på också.

För hävstång finns annars också warranter som inte kostar så mycket, men det är såklart drygt på andra vis istället.

Det vore tråkigt om det var för enkelt.

Något som är lite knepigt med de flesta av dessa varianter är annars att man erkänner att det finns olika typer av sk. kvandranter och att man vid olika tillfällen befinner sig i något av dem. Tillfällen som i att det defakto existerar tid och tidpunkter där man är i en kvadrant och att man vid en tidpunkt är i en annan.

Den ganska logiska frågan då blir såklart varför man ska sitta med A som går betydligt sämre under B eller sitta med C som går sämre under D?

Om vi tar oss mellan A, B, C och D på samma tid som det tar att tända en lampa blir det logiska svaret givetvis att allt kan inträffa precis när som helst. Då måste man dock också köpa att förflyttningen mellan de stora ekonomiska kvadranterna sker på samma tid som det tar ljuset från en glödlampa att nå näthinnan; att det går i ljusets hastighet.

Kruxet är dock att tiden endast är så pass komprimerad när man tittar på backtester. I verkligheten så föll t ex inte romarriket på en dag, på ett enda datum där man gick från rommariket till något annat. Det förelåg en övergångsperiod.

Under finanskrisen vaknade folk inte en dag och så plötsligt var det finanskrisen. Under IT-krashen samma sak. 1929… 1937… 1973… 2027? Samma sak där och man kan förmoda även för det fiktiva “2027” då det hittills inte existerar några historiska skeenden som gör att ekonomier går från svart till vitt på noll tid.

Existerar det ett enda fall där man övergår från en kvadrant till en annan på noll tid? Där folk vaknar en dag och “Ojdå, nu förändrades plötsligt hela ekonomin” ?

Den andra logiska frågan blir vad som sker vid okänd kvandrant t ex E och F eller rentav okänd mix av G och Y. Dvs saker som kanske eller kanske inte finns i framtiden och som vi med våra förlegna 2022-hjärnor inte tänkt på ännu.

De grundliga förklaringarna och exemplen är fina och bra, men alla dessa förutsätter i högsta grad att det som var kommer att vara och dessutom att det råder en konstant i hur det är. Att det framåt kommer vara som det varit trots att det ganska tydligt är så att det som varit snarare förändras med tiden. Tänk saker som industrialismen eller rådande “dataåldern”, två enkla exempel på något som förändrade en del. Visst kan man stoppa in dessa i kvadranterna, men… Det blir något av en brutalt grov förenkling.

Hur tar exemplen höjd för det faktum att framtiden är okänd och att det som är bra nu således inte nödvändigtvis är bra framåt?

En enkel (ganska…) variant på dessa portföljer är att helt enkelt inte sitta i den kvadrant som är minst fördelaktig mot den rådande kvadranten. Det löser inte riktigt okända framtida kvadranter men det löser att det existerar övergångsperioder och att det inte är rationellt att sitta med uppenbara blysänken i en portfölj flera år på raken. Knappast perfekt givetvis, men någon perfekt lösning för det existerar givetvis inte (för det kräver tidsmaskin).

När jag själv testade att applicera en “sitt inte med det som är uppenbart sämst just nu” (Hybridportföljer; dvs en mix av två olika strategier och filosofier) blev det ganska bra resultat för den egna varianten av en Golden Butterfly. Det räckte med att man kapade 20%, dvs går från en 5x20% till att sitta med 4x25%, dvs man sitter inte med den tillgång som över X tid går sämre än de andra fyra. Det är ett väldigt enkelt sätt att åtminstone inte bli sittande med rådande blysänke i en portfölj under olika perioder både bakåt och framåt i tiden. Inte helt oväntat ger det ett litet hopp i kurvan uppåt trots att metoden är idiotisk enkel.

Det löser till viss del också framtidsproblematiken då vi på så vis tar höjd för att något X tid framåt kan vara rådande blysänke under okänd längd tid.

Att istället på förhand försöka ta höjd för okända scenarion och blysänken går inte riktigt för vi vet ju inte vad vi inte kan känna till varpå försök att simulera kvadranten X om Y tid framåt blir lite som att försöka förutsäga Pilgrimsmusslorna i Sydfrankrikes åsikter år 2097 om Jopp-Hej-Di, den trippelbröstade horan på planeten Eroticon 6.

Oavsett skulle ett system som också erkänner att det råder övergångsperioder och tid mellan de olika kvadranterna möjligen vara mer robust vid en 10x10%-konfiguration (fler tillgångar innebär också att vi tar större höjd för vad vi inte vet). Dvs 10 tillgångar istället för 5 men där man sitter med 8 istället för 10. På så vis kan du då bland annat få in saker som reala räntor.

Jag förespråkar verkligen inte 7x hävstång, backtestet var bara i teoretiskt syfte.

Bra frågeställning. Det finns mycket skrivet om dynamiska allvädersportföljer som tar hänsyn till trend och exkluderar de sämst presterande tillgångsslagen. Jag gillar denna artikeln:

Syftet med denna tråd är dock att försöka konstruera en perfekt balanserad portfölj, så jag kan tyvärr inte inkludera några sådana strategier här.

Det är ju just detta som är trådens huvudmål - att skapa en portföljstrategi som är så motståndskraftig som möjlig för alla tänkbara marknadsscenarion.

Om det är några specifika tillgångsslag du anser förtjänar plats i portföljen så vill jag gärna diskutera det!

Jag har inte gjort något backtest på det än, så vet inte om det skulle göra någon nytta, men ett tillgångsslag jag kom och tänka på var REITs (Real Estate Investment Trusts).

Problemet med en perfekt balans är att det blir ett nollsummespel till slut, man vill egentligen inte ha en perfekt balans utan snarare en tilt mot det som ger mer samtidigt som det finns viss balans (men det förstår du kanske redan) eller/och man åtminstone har något som gör så att man inte får återhämtningsperioder om 9 år och all skit som kommer med att dundra på med för mycket risk utan någon som helst riskkontroll och risktänk.

Det är i princip grundfundamentet för GB-portföljen, en större tilt mot det som historiskt ger mer.

Tillgång som saknas?

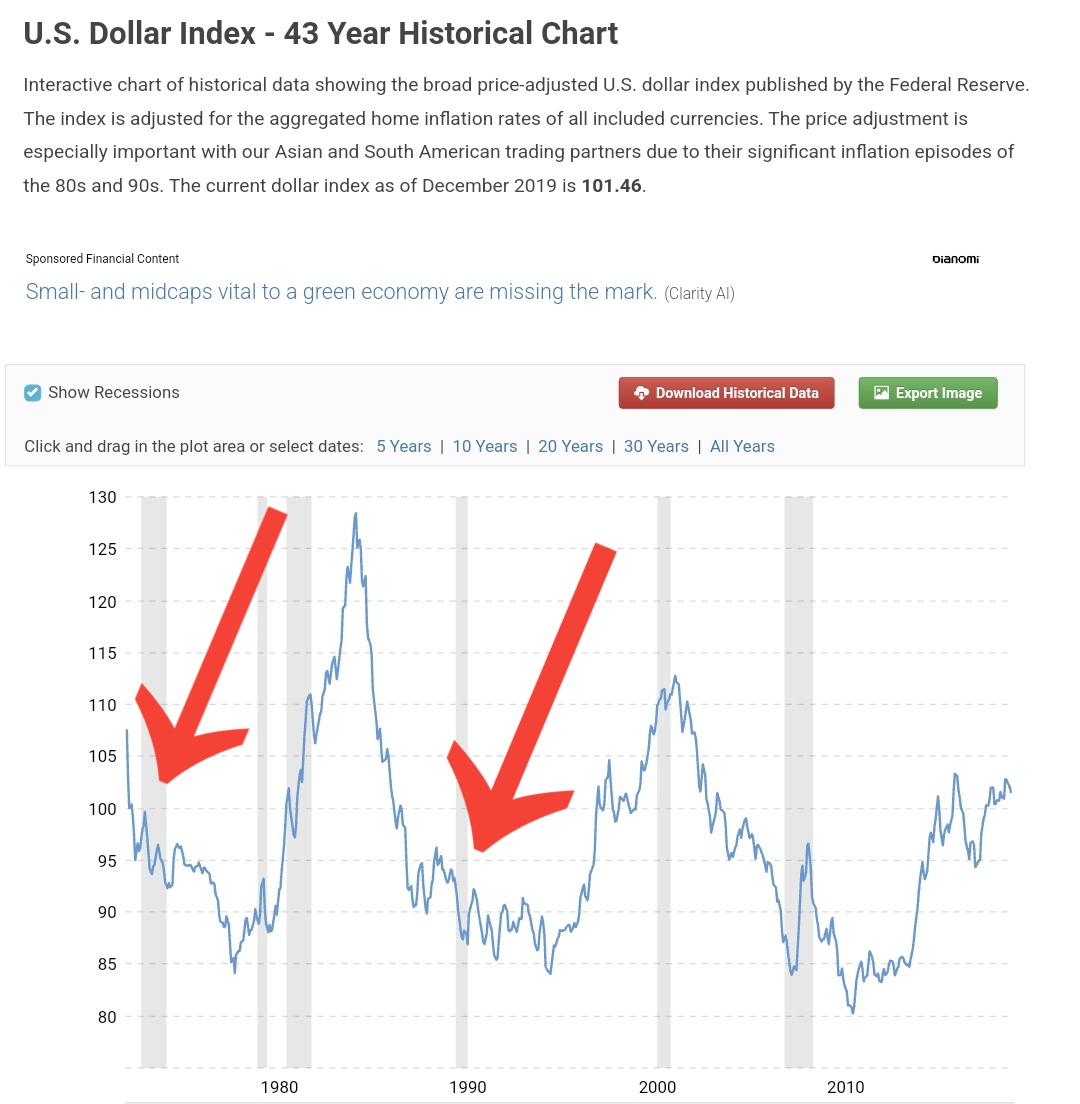

Mja, i ett system som bygger på ovan men har en tidskomponent blir köp av USD för svenska SEK intressant. I ett system utan något 50/50 då valutor i långa perioder också inte ger särskilt mycket, men det är definitivt något du bör undersöka för när det kommer till lågkonjunkturerna är USD det första som drar på uppåt varpå det kan agera som något av en krockkudde.

Detta är även något vi sett nu, USD (se ticker DXY på TradingView) har en väldigt tydlig tendens att dundra på upp rejält när börserna i övrigt är småsmura. Om du jämför SPX mot DXY under feb-mars 2020 så ser du också hur dessa drar åt helt olika håll (även nuvarande period, men har inte jämfört det men vet att DXY har haft brutala idiotrallyn uppåt).

Annars det något uppenbara att använda svenska tillgångar nominerade i svenska SEK då valutor definitivt blir en del av allt i en drös scenarion.

Bör gå att få tag i kurs för USD/SEK och sedan helt enkelt kalkylera (Excel/Google Sheets eller bara något JS-script) avkastningen som om man hade handlat tillgångarna för svenska SEK, dvs ta det du använder nu och bara konvertera.

Sen import i PV om man nu inte vill använda något annat (det mesta andra lämnar dock mycket att önska tyvärr).

Ett problem med vissa saker är att de kräver tidskomponenten för att inte orsaka brutala dunderfall i portföljen. REIT är en typisk sådan tillgång som är superdupermys att sitta med när alla är glada men som sedan en period kan vara ett riktigt blysänke. Detta åtminstone om man slirar något på definitionen och inkluderar fastigheter generellt sett (dyrt att handla REIT i svensk kontext om inte annat).

Ser man på en fond som LF Fastigheter är det en sådan som dyker brutalt vid bredare nedgångar för att sedan minst lika brutalt dundra på rejält uppåt. Det är lite av det man kan se sett till avkastning på en månad nu också.

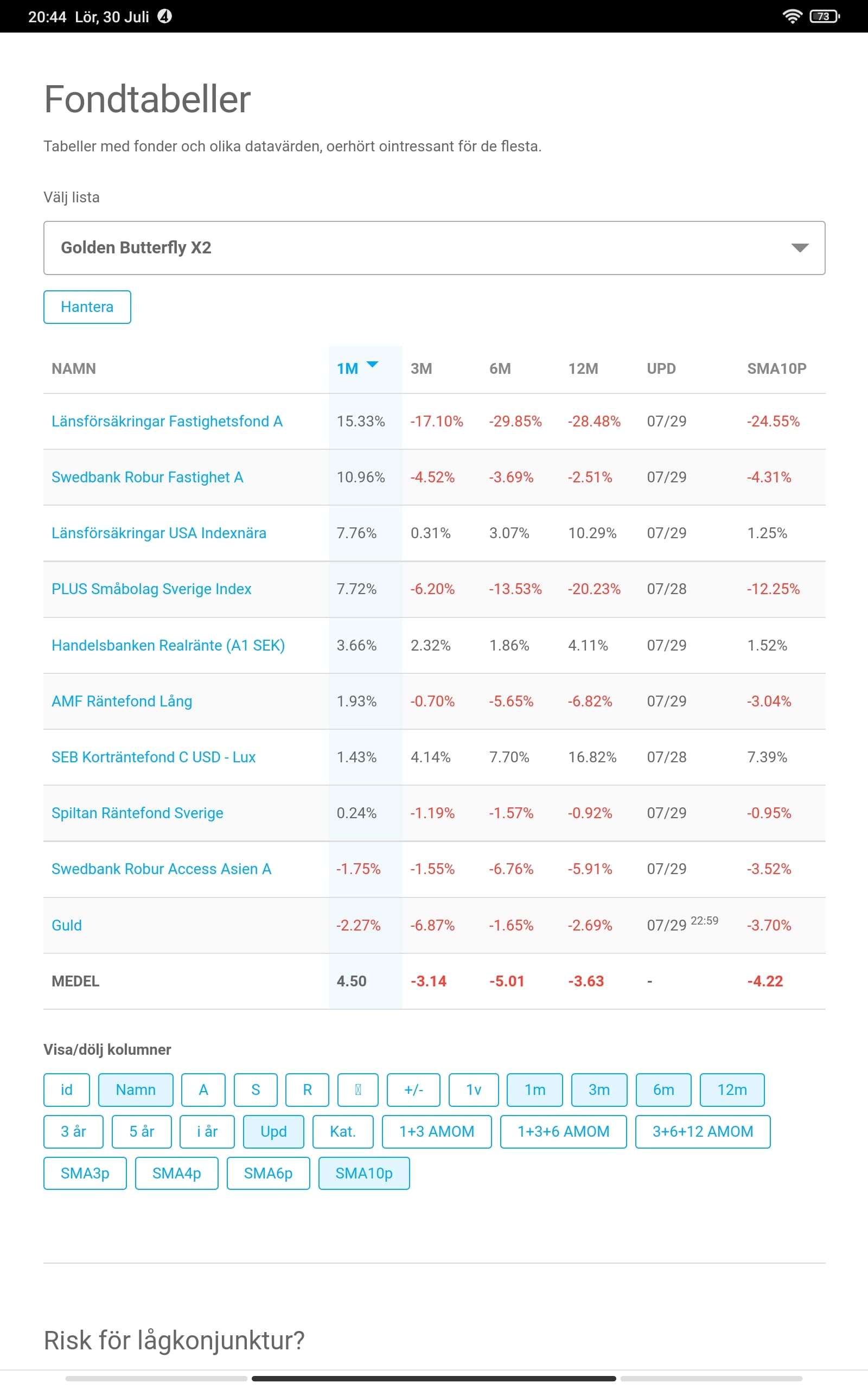

@Zino i skärmbilden ovan också ett exempel på köp av USD, notera hur allokeringen i USD tydligast agerat broms sett till 12 månader.

Detta håller jag inte med om, eftersom alla tillgångsslag har en positiv riskpremie. Jag har försökt förklara teorin bakom detta i ett tidigare inlägg:

USD är definitivt något jag övervägt, istället för volatilitetskomponenten. Såsom jag skrivit tidigare i tråden vill jag dock designa en tidlös portfölj, som inte är beroende av att USD fortsätter vara världens ledande reservvaluta. Vi ser redan nu tecken på att tillväxtekonomier försöker frigöra sig från USD.

Dessutom anser jag inte att USD är en säker krockkudde. Vid de stagflationära recessionerna 1973 och 1990 sjönk DXY:

REITs är nog min toppkandidat, och används ju ofta som “inflationsskydd”. Jag har inte grävt ner mig så djupt i ämnet, men för mig tycks det snarare korrelera med aktier. Det känns därför överflödigt. Dessutom är det svårt/dyrt att köpa som svensk investerare, såsom nämnts.

Visst, men mja – du landar lite nära en typ av spår som kan komma att bli en typ av “bra vinst till försumbar risk” och som endast bygger på vad vi vet nu och inte tar höjd för variansen framåt; att saker och ting är föränderliga. Att det vi vet nu är det vi vet nu och att en analys 10 år framåt kan komma att se annorlunda ut. Så även riskpremie.

En enkel 60/40 är typexempel på breda penseldrag, aldrig bäst men historiskt långt från sämst. Förmodligen rentav toppen för de flesta. Den lider dock också av att den gör ett väldigt stort bet på att vad som varit är en konstant framåt.

Exempel på varians ser man annars i t ex SPX (S&P500) månatligt. Man ser tydligt hur börsen har tre primära mönster som återkommer sedan 1800-talet:

upp, ned och sidled.

Kruxet är att det aldrig är riktigt samma upp, samma ned och samma sidled. Där råder en varians även om man i efterhand ser att mönstren repeterar sig och är snarlika hela tiden.

Nej, det är klart att inte USD är en säker krockkudde men vad är det? I dessa fall är det mer att betrakta som en av många komponenter i ett större universum.

Och jo, precis – DXY är inte alltid bra som jag skrev utan kan också agera blysänke i perioder varpå den blir 50/50 om man inte applicerar en regel om tid.

Det är samma sak som med fastigheter, rentav är det så med de flesta komponenter du redan nämnt men fastigheter och köp av valutor är bara andra typer av djävlighet.

Jag tror att vi helt enkelt har två skilda grundfilosofier.

Jag tolkar det som att du förespråkar en mer dynamisk portfölj, som hela tiden anpassar sig efter befintliga trender, och på så sätt kan prestera oavsett vad som händer i framtiden. Inget ont om detta, sådana portföljer är väldigt intressanta, men tyvärr reaktiva till deras natur.

Jag dras istället till att försöka identifiera börsens fundamentala och tidlösa drivkrafter, som bottnar i oföränderlig mänsklig psykologi.

Jag tror helt enkelt inte att saker är så “föränderliga” som man kan tro - det gäller bara att zooma ut tillräckligt mycket.

Det är väl egentligen ännu bättre, tack vare ombalanseringseffekten.

Skrev en post om det i en annan tråd.

“Helheten är mer än summan av delarna” ![]()

Avancerade portföljen, ombalanserad varje månad.

Portföljen som helhet

Tillgångarna i isolation

Geometrisk snittavkastning (CAGR) för tillgångarna i isolation:

Viktat snitt: (7,27%*0,25 + 5,12%*0,15 + 5,46%*0,05 + 4,63%*0,15 + 9,19%*0,15 + 6,70%*0,05 + 0,31%*0,04 + 1,31%*0,16) = 5,49%

Portföljens faktiska CAGR: 7,64%

Ombalanseringseffekt: 7,64% - 5,49% = +2,15%-enheter

Du har helt rätt, stort tack för påpekandet och fantastiskt exempel. Ombalanseringspremien är börsens enda gratislunch, så det gäller att försöka maximera den.

Svarade mer utförligt på ditt inlägg i din tråd.

Apropå ombalanseringseffekten.

Jag bygger just nu en träda-portfölj som man inte får ombalansera under träda perioden, eller iaf enbart göra ett par transaktioner per år.

Hade ni haft någon särskild rekommendation gällande portföljkonstruktion om man inte har möjlighet att ombalansera alls eller i mycket begränsad omfattning?

Jag har Avanza som bank.

Ps. Såg att Bridgewater släppt en ny rapport som kan vara relevant för denna tråd

Mvh

Tyckte speciellt det här var intressant:

Stagflation är ju verkligen akilleshälen för den vanligaste “säkra” portföljen – 60/40.