Jag gillar CAPM och marknadsportföljen som utgångspunkt, men verkligheten är mycket mer komplex och därav tror jag inte att marknadsportföljen har högst riskjusterad avkastning (historiskt har Sharpe endast legat kring 0,36, se detta inlägg). Personligen tror jag främst att detta förklaras av hävstångsaversion. @Marknadstajmarn skrev precis ett inlägg om det också.

Kortfattat förutsätter CAPM bl.a. att investerare har tillgång till obegränsad belåning. Ur investopedia.com:

What Are Some of the Assumptions Built In to the CAPM Model?

The following are assumptions made by the CAPM model:

- All investors are risk-averse by nature.

- Investors have the same time period to evaluate information.

- There is unlimited capital to borrow at the risk-free rate of return.

- Investments can be divided into unlimited pieces and sizes.

- There are no taxes, inflation, or transaction costs.

- Risk and return are linearly related

Many of these assumptions have been challenged as being unrealistic or plain wrong.

Förutsätter man att ovanstående är sant måste marknadsportföljen ha högst riskjusterad avkastning, och då kan alltså en rationell investerare, som är i behov av ökad avkastning, applicera hävstång på marknadsportföljen genom belåning.

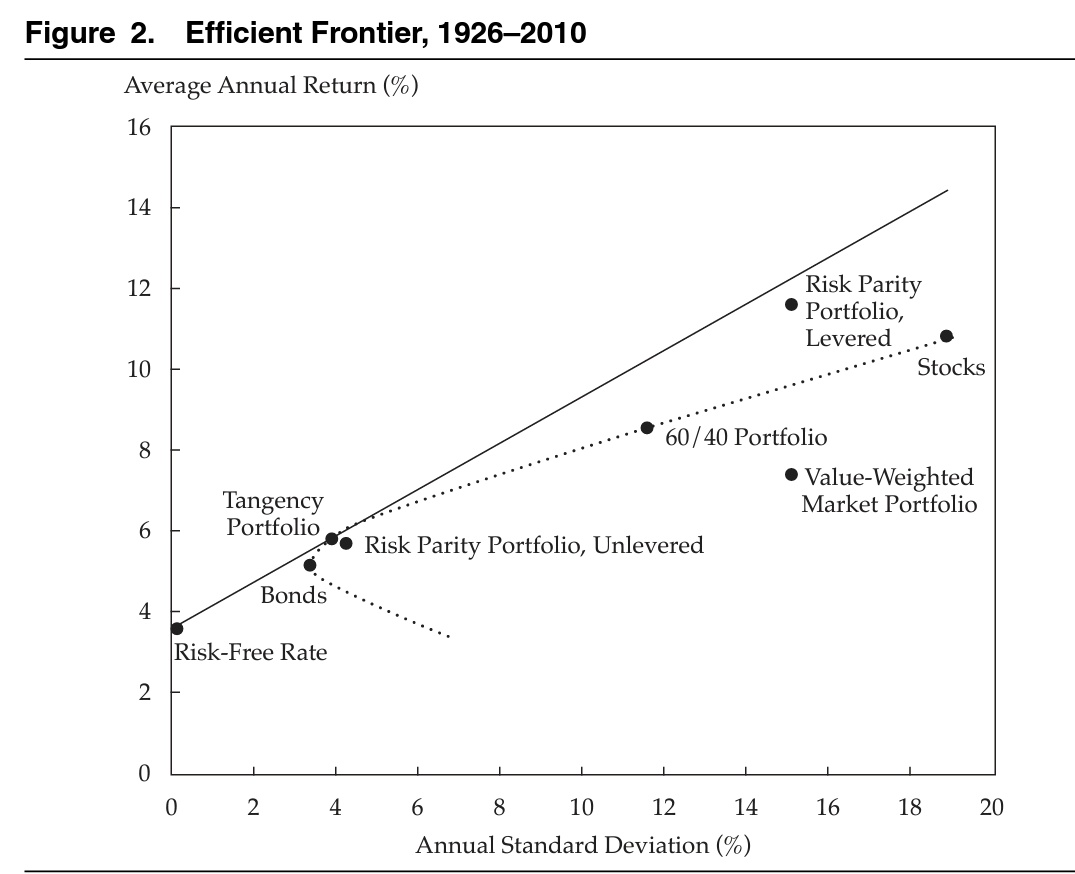

I verkligheten är det dock långt ifrån alla som kan/vill belåna sig (“hävstångsaversion”) utan det vanligaste sättet att öka sin absoluta avkastning är att allokera 100% aktier. Marknadsportföljen blir därmed “överviktad” aktier, vilket förklarar varför den riskjusterat optimala “tangentportföljen” ur artikelns backtest från 1926 istället enbart hade ca 12% aktier:

Hävstångsaversionen gäller även räntor. Det finns studier som visar att medellånga räntor ~5 år har högst riskjusterad avkastning, mycket högre än långa (10+ år).

Jag har själv testat denna hypotes, genom att konstruera en allvädersportfölj med enbart korta räntor, och sedan applicerat hävstång för att uppnå samma volatilitet som den vanliga portföljen. Till min förvåning dubblerades i princip både CAGR och Sortino:

Sammanfattat tror jag att den portfölj med högst riskjusterad avkastning (som ligger närmast “tangentportföljen”) sannolikt är en portfölj som är underviktad aktier och överviktad defensiva tillgångar såsom korta/medellånga räntor och guld. Detta baserat på teorin om hävstångsaversion.

I praktiken har dock en sådan portfölj alltför låg CAGR för att kunna användas, varför jag personligen investerar i det närmaste man kommer – en allvädersportfölj med hävstång.