Jag är absolut ingen expert på EMH, men min förståelse av det hela är att CAPM är riktigt dålig på att modellera verkligheten. Det är dock en användbar grundteori pga dess simplicitet och elegans, och hänvisas därför till fortfarande, lite som att man fortfarande lär ut klassisk newtonsk mekanik i skolorna trots att relativitetsteorin finns.

Såhär skriver investopedia.com om CAPM:

The Bottom Line

The CAPM uses the principles of modern portfolio theory to determine if a security is fairly valued. It relies on assumptions about investor behaviors, risk and return distributions, and market fundamentals that don’t match reality. However, the underlying concepts of CAPM and the associated efficient frontier can help investors understand the relationship between expected risk and reward as they strive to make better decisions about adding securities to a portfolio.

Såhär skriver ChatGPT om CAPM (ingen säker källa men tog med det eftersom du själv hänvisade till den tidigare i tråden):

Det bästa exemplet som jag känner till på en empirisk studie som gjorts för att modellera marknadsportföljen är denna vetenskapliga artikel:

Tack till christian100 som visade denna artikel för mig i en annan tråd, synd att han lämnat forumet.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2978509

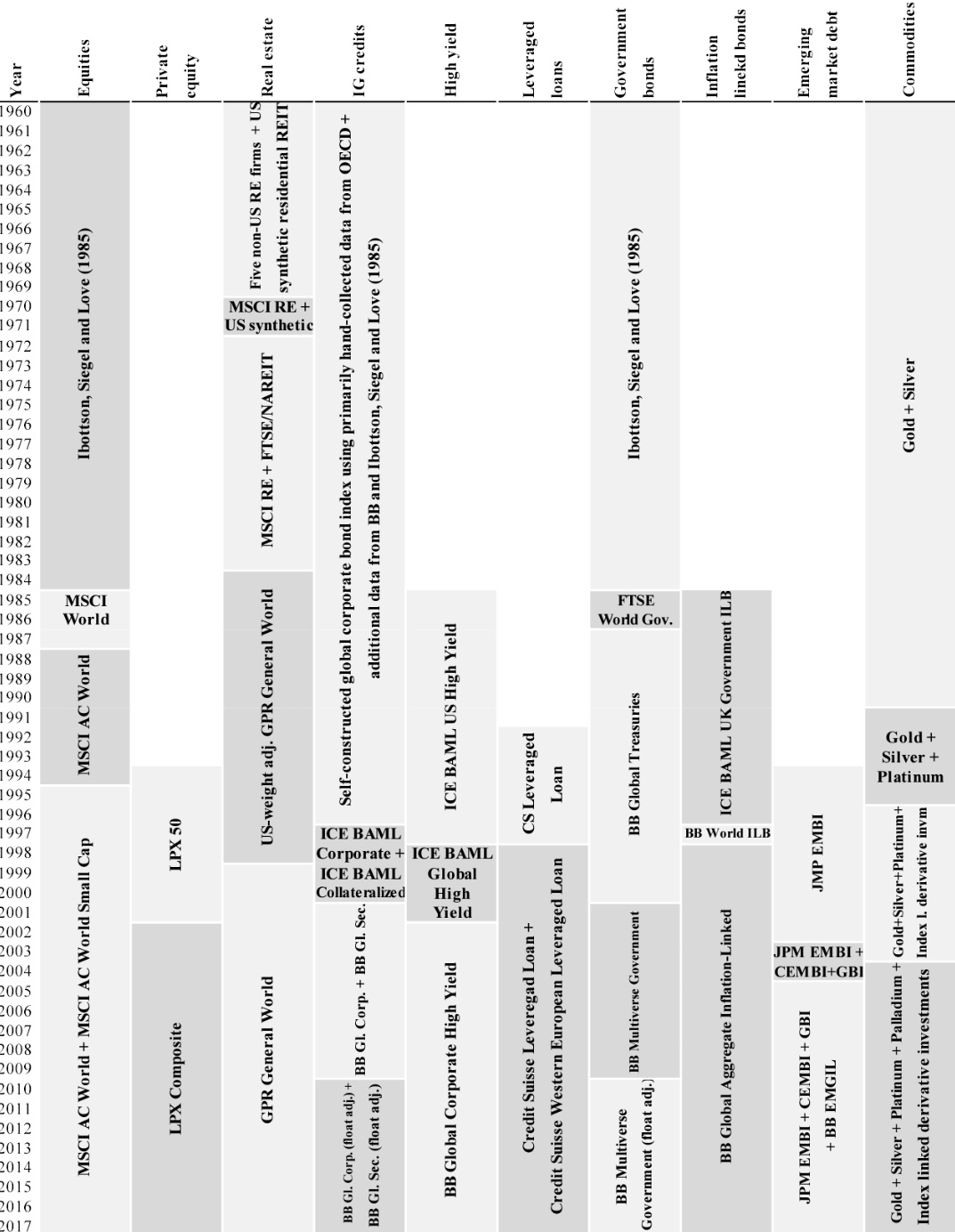

Författarna har med stor möda försökt återskapa marknadsportföljen under 1960-2017. De har använt data från otaliga källor/index för att åstadkomma detta:

Denna marknadsportfölj uppvisade CAGR 8,36%, med Sharpe 0,36. Inte alls särskilt imponerande riskjusterad avkastning.

Sammanfattat: Det går sannolikt att slå den riskjusterade avkastningen hos marknadsportföljen, eftersom CAPM gör många antaganden som inte tycks stämma i verkligheten. Marknadsportföljen är nog en bra utgångspunkt för en nybörjare för att förstå grundteorier om marknaden, men långt ifrån den ultimata portföljen.