Den försvann nog när han lämnade forumet tyvärr. Jag har sparat artikeln, skickar den till dig i PM.

Stort tack för artikeln, teorin om “hävstångsaversion” var helt ny för mig. Intuitivt låter det dock väldigt rimligt. Marknadsportföljen kanske inte är något att eftersträva ändå.

Några tankar som slog mig:

- Kan inte denna teorin förklara minvol-faktorn?

- Hur hade en allvädersportfölj med enbart korta räntor presterat?

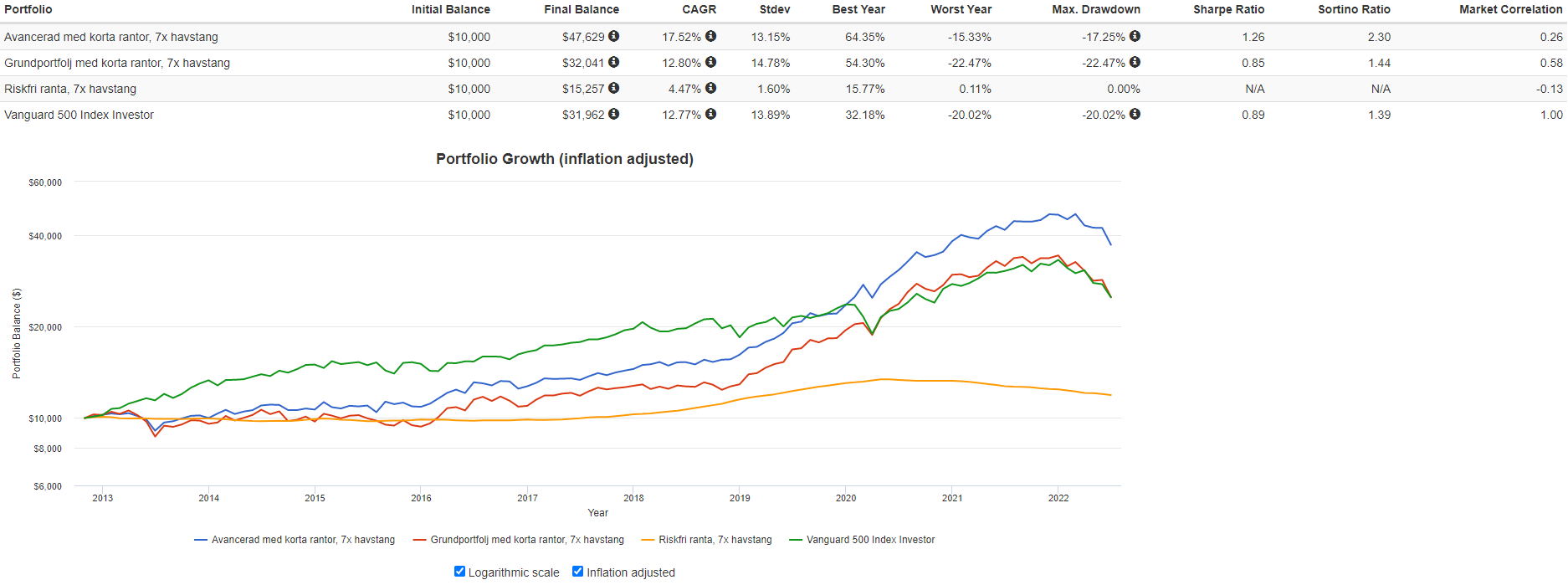

För nyfikenhetens skull bestämde jag mig för att backtesta en version av min allvädersportfölj med enbart korta stats-/realränteobligationer, och riskparitetsviktning:

6% aktier, 34% korta statsobligationer, 8% korta företagsobligationer, 40,8% korta realränteobligationer, 1,2% råvaror, 4% guld, 6% volatilitet (1,2% VIX + 4,8% riskfri ränta).

7x hävstång applicerat för att matcha volatiliteten hos 100% aktier.

Vi ser att den avancerade allvädersportföljen med enbart korta räntor och 7x hävstång presterade makalöst, med Sortino 2,30 och CAGR 17,52%! Även grundportföljen med korta räntor presterade mycket bra. Det tycks ligga någonting bakom den där teorin med hävstångsaversion!

Problemet är förstås att 7x hävstång på Nordnet hade medfört en ränta på >6%, vilket är högre än portföljens grundavkastning… I praktiken måste man nog därför använda långa räntor i sin allvädersportfölj ändå?