Många trådar har påbörjat diskussionen om vilken strategi som bör leda till den högsta riskjusterade avkastningen. Markandsportföljen, 100% globalt index, allvädersportföljer, faktorinvesteringar.

Det kanske redan finns konsensus i forskningen men jag upplever det lite svårt att greppa vad den konsensus är när jag läser alla trådar.

Jag kör själv en 100% globalt index med hävstång just nu för att jag upplever det som mest framtidssäkert givet att man inte vet hur mycket man kan lita på historisk data för sina beslut.

Men på senaste tiden har jag börjat tvivla på om jag inte borde överväga mer faktortilt eller något annat - det verkar ju finnas mycket forskning som talar för.

Vad tänker ni är det bästa sättet att maximera riskjusterad avkastning? Vi kanske inte kommer kunna hitta konsensus men är ändå intressant att höra fler infallsvinklar.

Jag ser helst att diskussionen endast inkluderar enkelt investerbara strategier, alltså inte bara teoretiska portföljer som är svåra att göra praktiskt. Strategierna ska också vara grundade i forskning och inte i personliga anekdoter, även om personliga anekdoter kan vara kul går de sällan att replikera och de kan inte heller diskuteras på ett vettigt sätt om man inte har total transparens i processen.

Det finns oändligt många portföljer med bästa riskjusterade avkastning, en för varje olik risknivå (inom vissa gränser).

Generellt sätt är 100% eller mer aktieexponering över den nivå där maximal riskjusterad avkastning för samtliga risknivåer. Men där är din enskilda preferens om önskad risknivå (och avkastningskrav) det viktiga att bestämma först.

Aktier/långa räntor fördelning med maximal riskjusterad avkastning ligger kanske i spannet 40/60 till 60/40 eller kanske lite mer räntor. Men en sådan portfölj har både lägre risk och lägre avkastning än 100/0. Så 100/0 kan definitivt vara lämplig (eller högre andel aktier) beroende på din tidshorisont (och risktolerans).

Jag förstår, jag kanske uttryckte mig lite otydligt med terminologin - jag tänker alltså maximera absolut-avkastning utan att ta “onödig” risk, if that makes sense?

Men jag uppfattar ditt svar som 100% aktier då? Är det bara globalt marknadsviktad exponering då? Hellre hävstång än faktorer osv?

Beror på vilken riskmodell man använder.

Om man använder CAPM så är marknadsportföljen det som ger bäst förväntad riskjusterad avkastning, problemet är att modellen är väldigt enkel och inte tar hänsyn till den individuella investeraren.

Men använder du istället ICAPM (som tar hänsyn till den individuella investerarens förutsättningar så som risktålighet, vart man bor, mål, profession, humankapital, sparhorisont etc etc.) så kan man bygga en portfölj som hedgar mot massvis med olika risker och förbättra den totala riskjusterade avkastningen (inte bara mätt i volatilitet). Är betydligt mer komplext dock.

RR hade nyligen ett avsnitt med pappan till ICAPM, mycket intressant och han går igenom lite av grunderna i modellen också: Prof. Robert C. Merton: ICAPM, Retirement, and Models in Finance | Rational Reminder 234 - YouTube

Nej det är inte något som “makes sense”. Du måste bestämma din risknivå. “Onödig risk” är subjektivt och i relation till dina ekonomiska mål.

Det finns ingen binär gräns när en given risknivå är “onödig”.

Tänk att du har risk på en skala 0 - oändligt. 2 är dubbel risk mot 1. O.s.v.

Samma sak med avkastning från 0 till oändligt.

Kvoten mellan de två talen är riskjusterad avkastning. Du kan variera risken ganska mycket och även avkastning. För att optimera din riskjusterade avkastning för en specifik risk måste du veta var på riskskalan du vill vara för att uppnå dina ekonomiska mål.

Jag förstår att terminologin inte blir korrekt, jag tänker att det kanske ändå framkommer vad jag greppar efter?

Risk bör vara så hög som möjligt medans risk/avkastning är så nära 0 (?) som möjligt? Blir det rätt? Om man är beredd att maximera risk vilken strategi ger bäst riskjusterad avkastning?

Blir det korrekt uttryckt? Annars är jag rädd att jag inte kommer få till frågan korrekt om det inte går att utläsa vad jag är ute efter för diskussion.

Skämt åsido, jag tror du behöver bestämma dig för vad du behöver få för förväntad årlig genomsnittlig avkastning för att då ditt finansiella mål. 7%? 10%? 15%? Och målet måste dessutom vara tidsbestämt. Sedan behöver du också titta på vad det finns för andra risker som du kan behöva mitigera för att inte riskera att missa målet, kanske är det egentligen en bra sjukförsäkring du behöver och inte SmallCapValue, eller en guldtacka om du sover dåligt och är orolig att Fiat kommer dö så du inte orkar jobba på dagarna. Först när du definierat målet och riskerna du måste hedga, är det möjligt att sätta ihop den optimala portföljen för dig och ditt liv.

Tyvärr mycket tråkigare än att sitta och pilla på sin kammare och bygga teoretiskt optimala portföljer på Portfoliovisulizer baserat på backtests, men troligen mer effektivt om du vill nå dina mål.

Många bra poänger @Alec , och efter att läst det här (samt @Nightowl kommentarer) tror jag att frågan är dåligt ställd för man kan inte nödvändigtvis ta några beslut ifrån svaren/diskussionen.

Vad jag borde ha frågat är nog; finns det någon strategi med högre riskjusterad avkastning än 100% globalt index och vad är riskerna man tar med det/hur länge ska man vara beredd att sitta med strategin?

Är nog egentligen en bättre fråga och mer i linje med det underlag jag skulle vilja komma åt.

(Och för att förtydliga min situation, jag har bra koll på risker i mitt privatliv och känner mig bekväm med försäkringar osv, jag har väldigt mycket pengar över efter varje lön som bara hamnar på hög, i realiteten är inte min portfölj 100% index, har buffert och andra sparanden för andra mål. Det här är lite en fire and forget portfölj som jag kan kolla på om 30 år, och är därför nyfiken på att utforska möjligheterna. Kommer inte nödvändigtvis ändra något men kul att lära sig mer om alternativ)

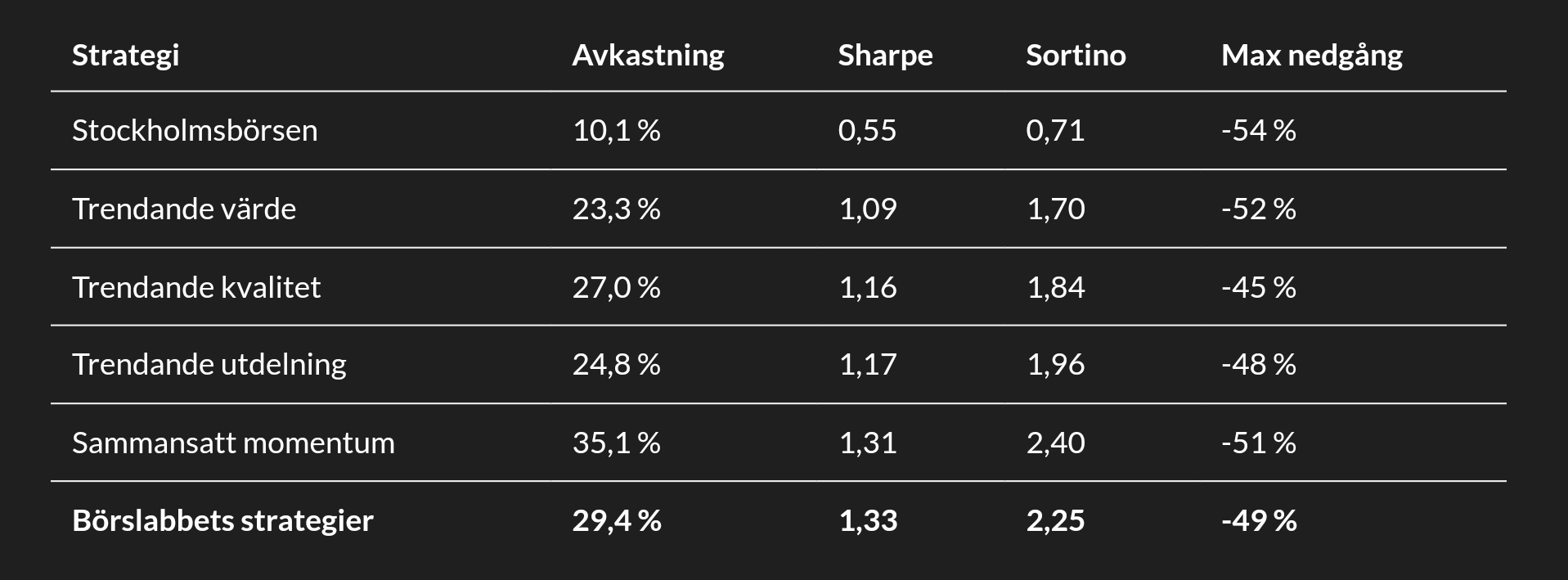

Då börslabbets strategier har högre Sharpekvot än Stockholmsbörsen så har de alltså högre riskjusterad avkastning. Fonden Länsförsäkringar Global Index har en Sharpekvot på 0,57 enligt Avanza, och Avanza Zero har 0,46.

Från utvärderingen av mitt momentumsparande på PPM har jag dubbla avkastningen mot AP7 sedan 2019. Jag har också sett att standardavvikelsen på veckoavkastningen är något lägre för mitt momentumsparande än för AP7. Med dubbla avkastningen bör detta innebära ungefär dubbelt så hög riskjusterad avkastning mot AP7.

Min slutsats är att trend/momentum bör ha högre riskjusterad avkastning än breda indexfonder, vilket det väl har framlagts evidens för tidigare i andra trådar. Så varför rekommenderar man då indexfonderna?

Historiskt har det över långa perioder funnits portföljer som har haft högre avkastning och lägre volatilitet (=betydligt högre riskjusterad avkastning) än 100% globalt index, men till det kommer då nog @Alec och @Nightowl att svara: “Historiska resultat är ingen garanti för framtida avkastning”.

Sen är det absolut inte självklart att volatilitet i sig innebär en högre risk. Det beror också på vilken riskhantering man har löpande, om man agerar på förändringar eller bara ligger lång och väntar på att se hur det går.

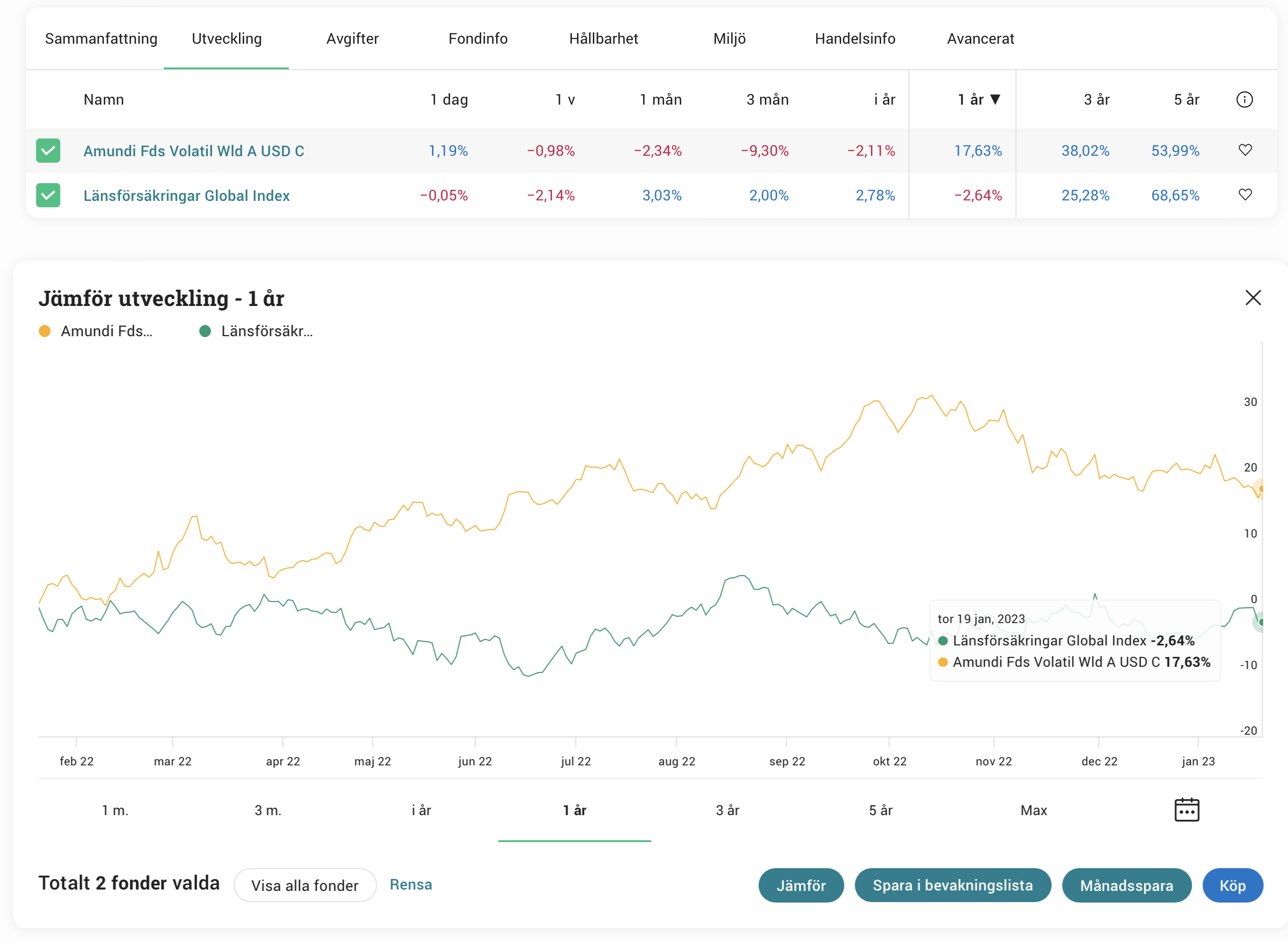

En intressant fond är Amundi Fds Volatil Wld A USD C. Den går bättre ju högre volatilitet det är. Den har en Sharpekvot på 0,76 enligt Avanza, mot 0,57 alltså för Länsförsäkringar Global Index.

Under mätperioden Avanza har får man högre Sharpekvot med denna vilda fond än med slöa Länsförsäkringar Global Index, och enligt historiken bättre avkastning i alla fall de tre senaste åren.

VIX har gått ner rätt mycket nu runt årsskiftet så just ju är det inte gynnsamt att ha volatilitetsfonden.

Har också sett det, huvudsakligen från Ben Felix/rational reminder. Tycker att förklaringsmodellerna känns övertygande och historiken talar ju för som du säger. Det som jag känner mig lite rädd för är ju om det är annorlunda nu? Typ att vi haft en ganska lång period av big/growth, hur vet man att inte big tech fortsätter äga världen tills jag går i pension?

Jag gillar CAPM och marknadsportföljen som utgångspunkt, men verkligheten är mycket mer komplex och därav tror jag inte att marknadsportföljen har högst riskjusterad avkastning (historiskt har Sharpe endast legat kring 0,36, se detta inlägg). Personligen tror jag främst att detta förklaras av hävstångsaversion. @Marknadstajmarn skrev precis ett inlägg om det också.

Kortfattat förutsätter CAPM bl.a. att investerare har tillgång till obegränsad belåning. Ur investopedia.com:

What Are Some of the Assumptions Built In to the CAPM Model?

The following are assumptions made by the CAPM model:

All investors are risk-averse by nature.

Investors have the same time period to evaluate information.

There is unlimited capital to borrow at the risk-free rate of return.

Investments can be divided into unlimited pieces and sizes.

There are no taxes, inflation, or transaction costs.

Risk and return are linearly related

Many of these assumptions have been challenged as being unrealistic or plain wrong.

Förutsätter man att ovanstående är sant måste marknadsportföljen ha högst riskjusterad avkastning, och då kan alltså en rationell investerare, som är i behov av ökad avkastning, applicera hävstång på marknadsportföljen genom belåning.

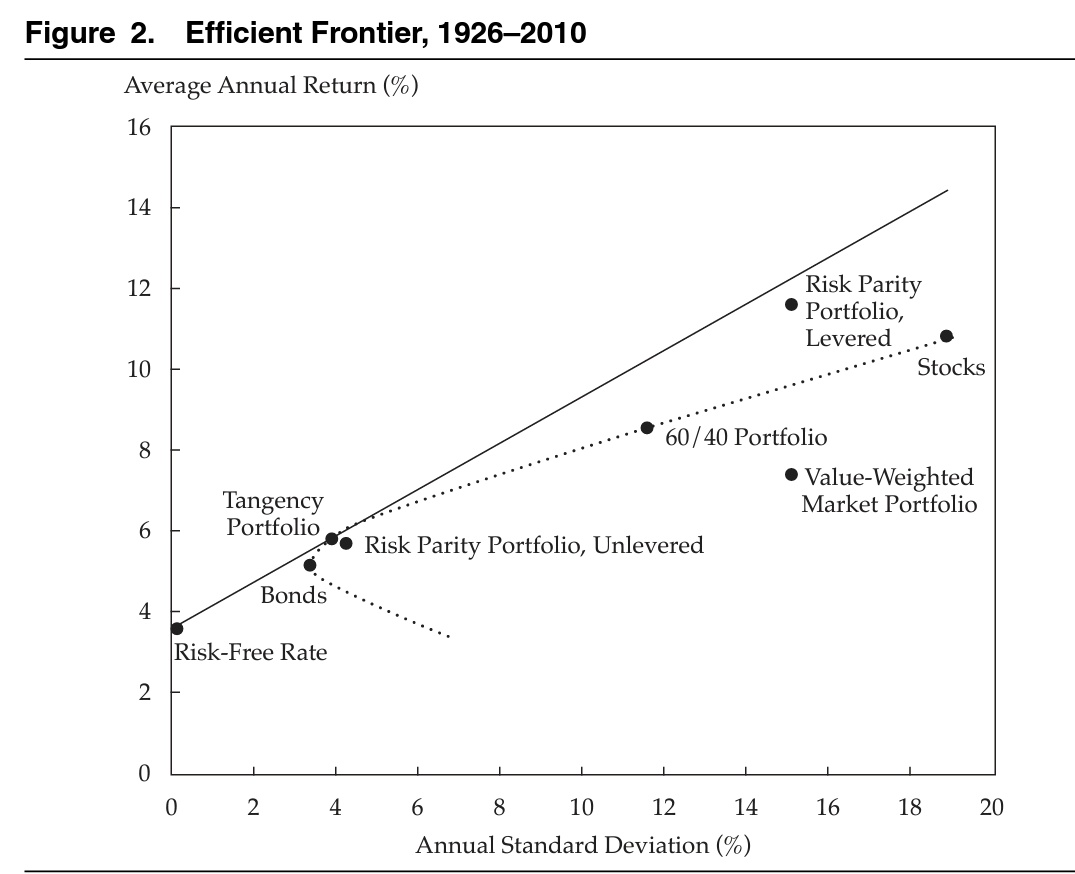

I verkligheten är det dock långt ifrån alla som kan/vill belåna sig (“hävstångsaversion”) utan det vanligaste sättet att öka sin absoluta avkastning är att allokera 100% aktier. Marknadsportföljen blir därmed “överviktad” aktier, vilket förklarar varför den riskjusterat optimala “tangentportföljen” ur artikelns backtest från 1926 istället enbart hade ca 12% aktier:

Hävstångsaversionen gäller även räntor. Det finns studier som visar att medellånga räntor ~5 år har högst riskjusterad avkastning, mycket högre än långa (10+ år).

Jag har själv testat denna hypotes, genom att konstruera en allvädersportfölj med enbart korta räntor, och sedan applicerat hävstång för att uppnå samma volatilitet som den vanliga portföljen. Till min förvåning dubblerades i princip både CAGR och Sortino:

Sammanfattat tror jag att den portfölj med högst riskjusterad avkastning (som ligger närmast “tangentportföljen”) sannolikt är en portfölj som är underviktad aktier och överviktad defensiva tillgångar såsom korta/medellånga räntor och guld. Detta baserat på teorin om hävstångsaversion.

I praktiken har dock en sådan portfölj alltför låg CAGR för att kunna användas, varför jag personligen investerar i det närmaste man kommer – en allvädersportfölj med hävstång.

Kontentan är framtiden nödvändigtvis inte behöver bli vad man normalt tror, och backtests ger inte alltid tillförlitlig indata till bra investeringsbeslut.

Jag tror att “nu-test” kan vara minst lika viktigt. Alltså att försöka förstå hur läget ser ut nu på börsen i olika marknader med trender, nivå av oro, konjunktur etc. Det är rimligt att tro att det som är nuläget inte ändrar sig från dag till dag (även om det förstås gör det ibland pga krig etc.). Jag tror att en bra koll på nuläget inklusive en bra bedömning kring närmaste framtiden kan vara minst lika bra som att backtesta, eller bättre.