Tack, nu förstår jag bättre vad du menar! Vill också passa på att säga att jag är imponerad av det arbete du lägger ned på att backtesta dina olika trendstrategier, har läst flera av dina trådar.

Så, frågan som ställdes var huruvida 25% allokering till statsobligationer resp. realränteobligationer räcker för att uppnå riskparitet. @Marknadstajmarn visade i sitt backtest att så är fallet (för amerikanska tickers), om man använder långa löptider. Så långt verkar vi förstå varandra.

Du poängterar sedan att utfallet kan bli annorlunda för en svensk investerare, om man skulle investera i de amerikanska instrument som användes i testet, pga valutaeffekt. Instämmer helt, men:

Min allvädersportfölj försöker diversifiera globalt bland så många olika valutor som möjligt, eftersom min teori är att de fundamentala drivkrafterna för börsklimatet (tillväxt och inflation) är universella. Se fondförslagen i mitt portföljdiagram i del 3. Personligen försöker jag minimera exponering till USD i möjligaste mån. I den bästa av världar hade jag backtestat med SEK-konverterade data för alla olika fonder som ingår i portföljen, såsom du föreslår att man kan göra, men det hade krävt ett enormt jobb. Jag känner mig tillräckligt trygg med att diversifieringen minskar valutarisken tillräckligt mycket för att riskpariteten ska fungera.

Jag använder mig även av SEK-hedgeade fonder, ffa för obligationerna (se de orangea fondförslagen i mitt portföljdiagram i del 3), vilket eliminerar valutarisken.

Jag hoppas att jag uppfattat din fråga korrekt och var tydligare nu, bara skriv igen annars!

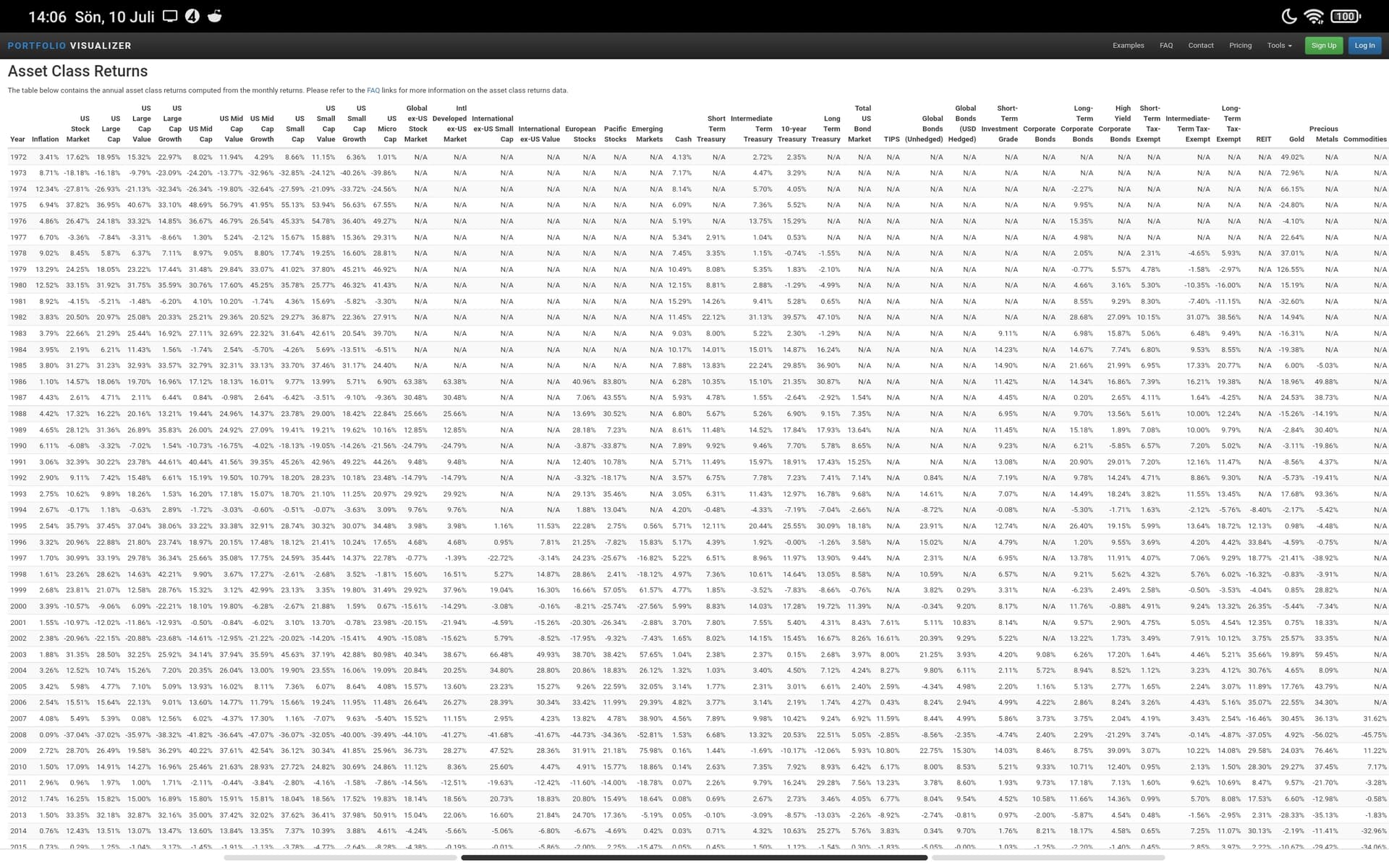

Många tillgångaklasser, men data börjar först år 1973 och dessvärre har få av det totala antalet data så långt bakåt.

Problemet med att börja först år 1972 är att man missar perioder som 50- och 60-talet. Utöver det kommer varje test börja nära 80-talet då aktieindex återigen blev på tapeten då breda index som S&P500 för första gången på runt 25 år slutade gå i sidled. På makro kommer man därför få utfall som kommer premiera en typ av risk framför andra, inte så bra i någon typ av allvädersportfölj kan man tänka sig.

Men… angående USD/SEK så är det inget jättejobb att översätta. Det kräver att man har kurserna i USD i ett format (t ex CSV) med år och månad samt kursen USD/SEK år och månad (om man inte tänkt testa på dagsnivå eller lägre vill säga).

Har man ett litet script som tar X och översätter till Y är man dock klar och kan sedan bara uppdatera detta när man önskar. Det större arbetet är att få vettig grunddata att utgå från, inte att kalkylera differens USD/SEK. Efter det finns gott om enkla tjänster som ger 5 års historik och liknande som man bara kan använda för att uppdatera.

PV har också tyvärr snålat till importmöjligheten så att enkelt, som förr, importera 25 egna tillgångaklasser kräver tyvärr betalkonto vilket blir något knas om man bara ska testa ett par modeller en gång var femte år.

På tal om historik och långa backtester så kanske nedan kan vara av viss relevans för tråden,

Ett problem med väldigt långa backtester av en “buy and hold” är dock att det blir något missvisande då effekten av timing blir påtaglig (i detta fall när man börjar och när man slutar). Som synes ovan slår (i avkastning…) S&P båda de där, men det är inte nödvändigtvis sant om man klev in i fel period och har en investeringshorisont som är under en liggande åtta (pga människors tendens att dö).

Det är väl en av sakerna som @Zino går igenom i trådens första post (del 1),

där han kommer till slutsatsen att många populära allvädersportföljer är överviktade just aktier och nominella räntor (som gått väldigt bra sedan 1980, som du säger).

Djupt imponerad över den höga nivån på detta forum. Är 45 år och civilekonom. Otroligt vassa inlägg. Tack! Känner mig knappt normalbegåvad i detta gäng.

I denna tråden är det närmare 300 inlägg. Finns det någon konklusion?

Räntor känns inte alls attraktivt. Guldet har gått starkt…kan det fortsätta?

Själv har jag möjligheter att leva på mitt kapital idag om det ger 4-5% avkastning. Har haft lite tur och skicklighet på börsen. Fått ihop drygt 10 mille. Nått mitt drömmål.

Nu vet jag inte hur jag ska investera det alls. Vill kunna få ut 4-6% till en lägre risk. Kanske är det för högt ställa avkastningskrav nu? Villrådig.

Historiskt sett är börsen mycket attraktiv när den står i -30%.

Det som dock gör mig avvaktande är kriget. Väst och Putin står fast att de inte ska ge sig. Väst kommer fortsätta vräka in vapen. Annars är risken stor att Putin fortsätter med Georgien. Vad kommer Putin göra om kriget löper på länge och han blir pressad. Putin börjat få brist på material. Oroar mig lite.

Någon som har idéer på portfölj som kan ge 4-6% till lägre risk?

Svaret finns kanske i denna tråden. Ber om ursäkt för det men tyckte det blev lite rörigt nu med så många inlägg.

Ja, det är verkligen synd att historiken är så begränsad. Jag kan dock leva med det, för precis som @Marknadstajmarn citerar (tack för det!) är min allvädersportfölj inte baserad på backtests.

Jag är inget stort fan av MPT (Modern Portfolio Theory), såsom t.ex. Opti designat sina portföljer efter, på grund av att den praktiska implementeringen kräver korrelationstabeller. Dessa tabeller kommer, precis som du skriver, färgas oproportionerligt mycket av klimatet sedan 80-talet med fallande räntor. Man missar även helhetsbilden när man stirrar sig blind på korrelationer.

Istället förespråkar jag likt Dalio en utzoomad helhetssyn, där fundament och logik styr varje tillgångsslags plats i portföljen. Tack vare detta blir backtesting bara ett experimentellt verktyg. Därav känner jag inget starkt behov av att göra det så ingående som du förespråkar, även om det förstås hade varit bra.

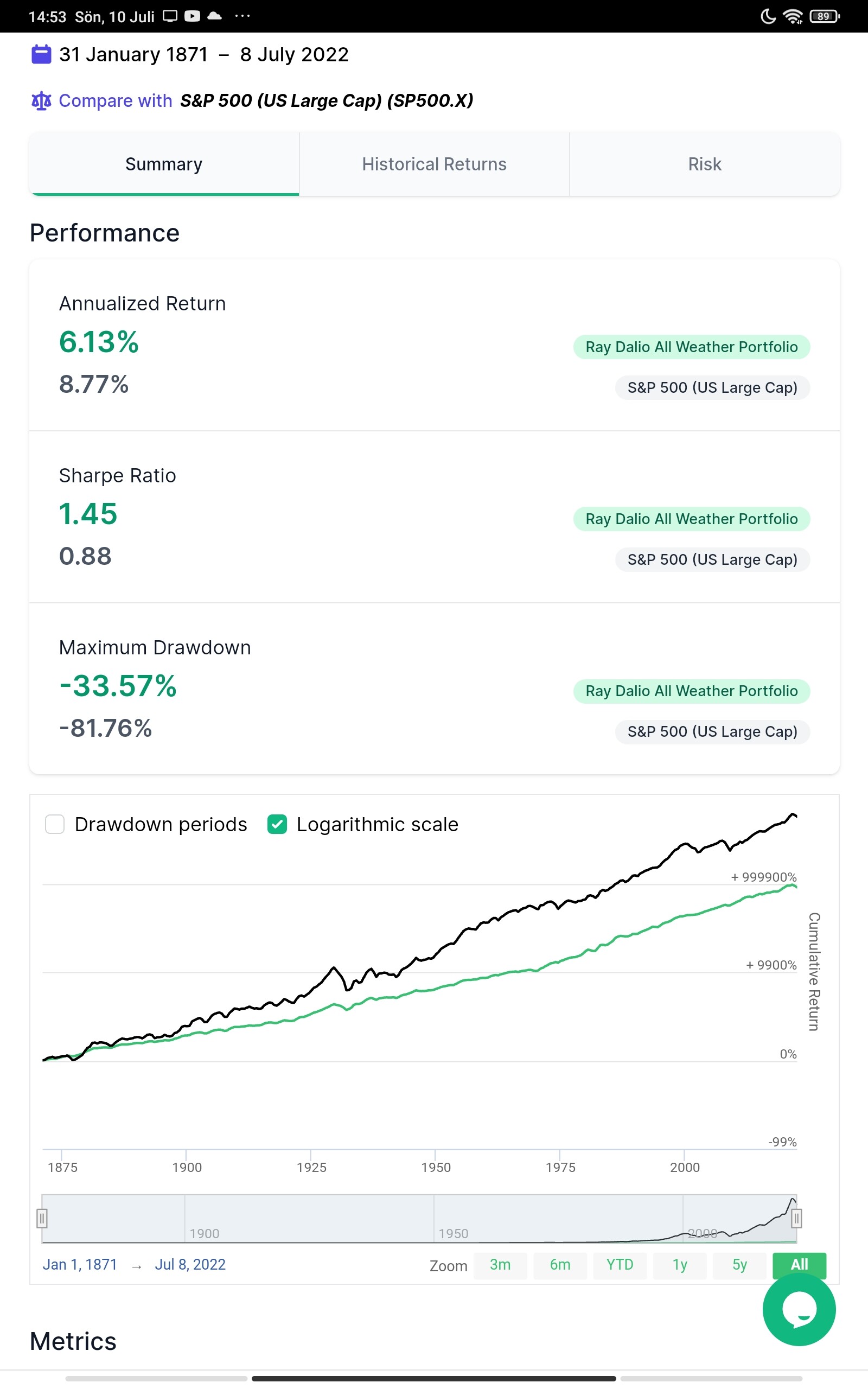

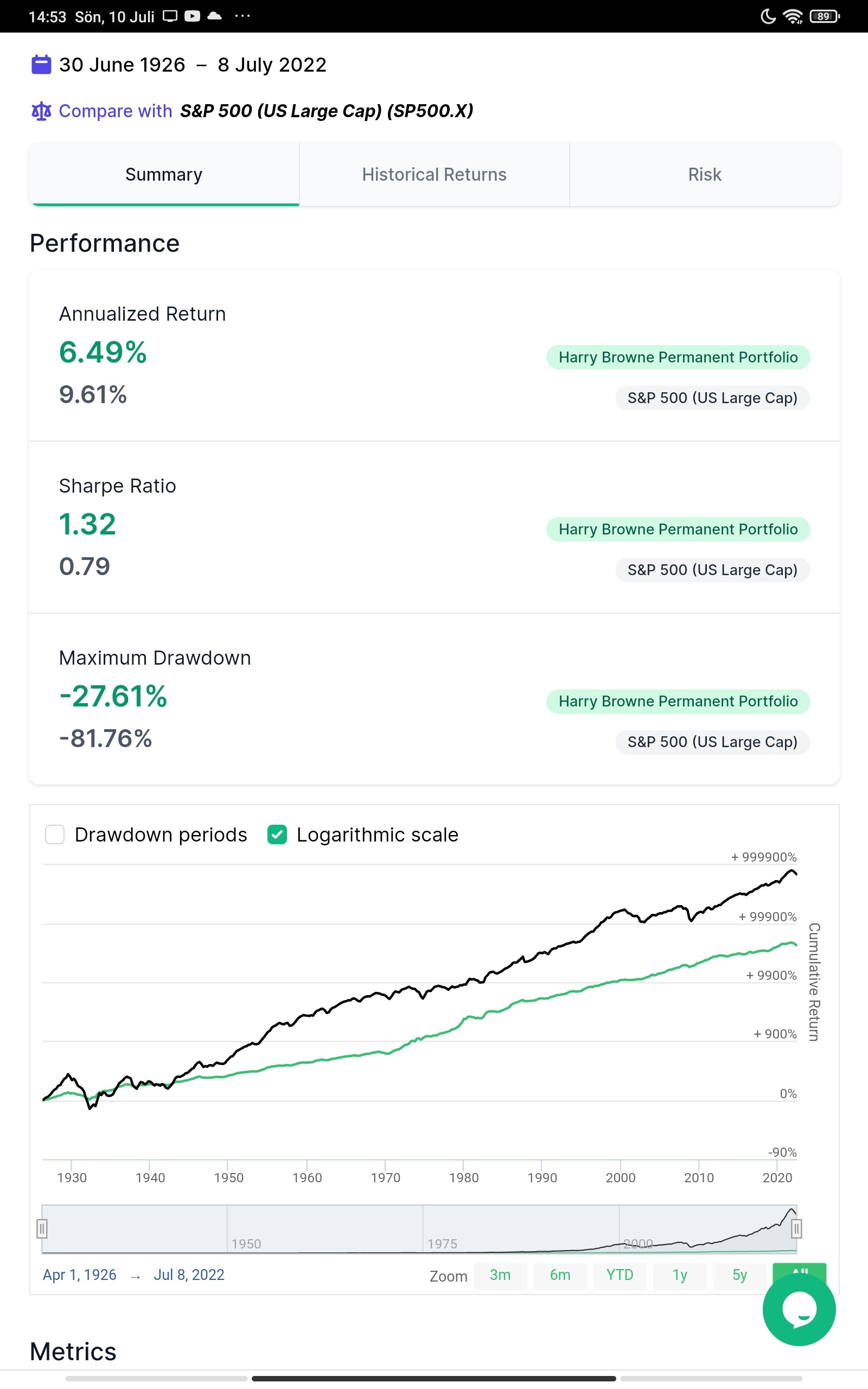

Stort tack för tipset om Alphacubator! Kommer testa på deras backtest när jag får tid. Väldigt intressant med backtesting av Dalio’s All Weather sedan 1871(!), men jag saknar möjlighet att inflationsjustera grafen och hade gärna velat se källor och metodik bakom så gammal data.

Välkommen till forumet! Jag är säker på att du också har vassa tankar att bidra med.

Jag tror att en allvädersportfölj hade varit bra i din situation. Läs mitt första inlägg, jag uppdaterar det kontinuerligt med insikterna från tråden, så du behöver inte läsa alla 300 inlägg

Vad har den avancerade portföljen gett i år? Med och utan hävstång?

Om vi får en marknad där räntor fortsätter gå upp och aktier ner. Tror du att räntor kan skapa avkastning då?

Den amerikanska 10 åringen har varit över 3%. Så snart borde räntor bli intressant och kunna ge bidrag till en portfölj.

Finanskrisen 2007-2008 kunde man få 6% på ett fasträntekonto om man låste det på fem år. Räntefonder gav då ett bra skydd i en 60/40 portfölj. Vilket räntor inte gjort i år.

Ett sätt att delvis minska effekten av att starta backtesting från ett specifikt datum

är att istället använda rullande perioder eller monte carlo-simuleringar.

T.ex så händer det ju av en slump att när vi kör ett backtest av allvädersportföljen via

portvisualizer så startar simuleringen från Jan 2001 (historiska datan för TIPS sätter gränsen),

vilket är i mitten av av en historiens största värsta aktienedgångar.

Därför blir det ju lite “orättvist” att starta simuleringen från det datumet

om vi ska jämföra allvädersportföljen vs aktieindex.

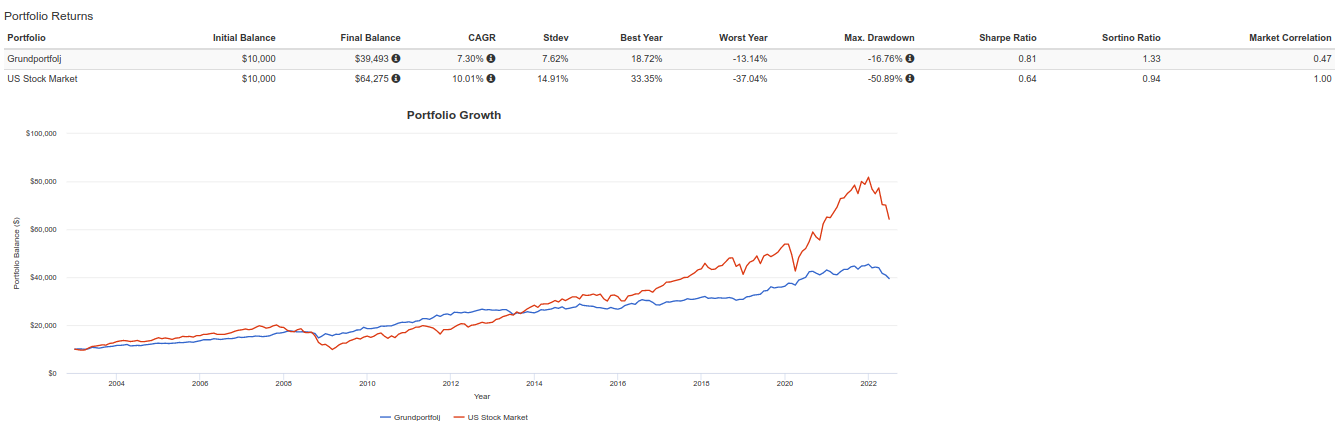

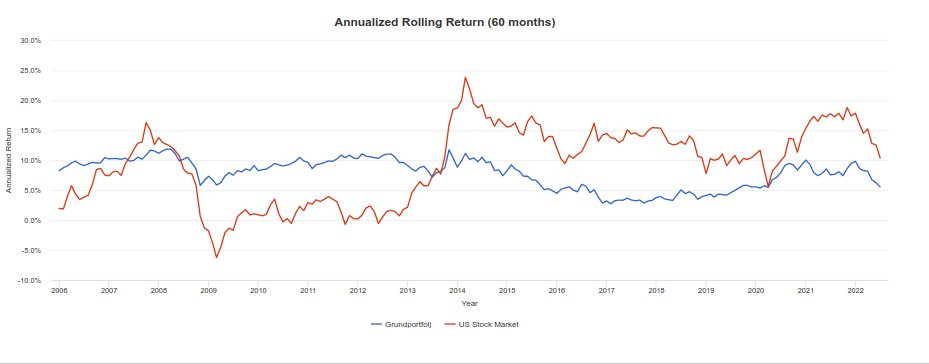

Tittar vi på rullande 5-årsperioder så ser vi att grundportföljen alltid är plus,

medans man med 100% aktieindex får räkna med att då och då vara back över 5 år.

(Och som @dr_kalkyl nämnde så kan aktiemarknaden gå sidleds mycket längre än så,

speciellt när man justerar för inflation).

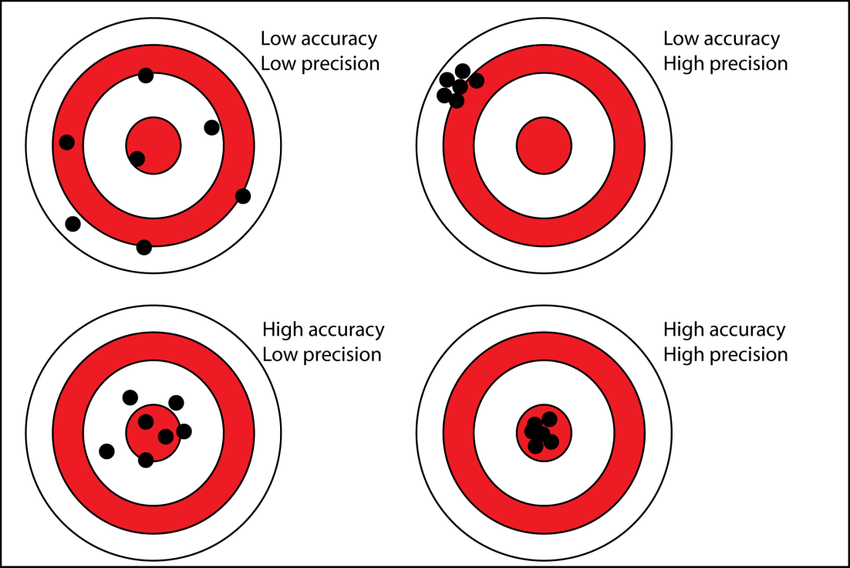

Ponera att mitt-i-prick är avkastningsmålet, säg FIRE/pension med inflationsjusterad CAGR 4%.

100% aktier har hyfsad noggrannhet, men låg precision.

100% räntor har låg noggrannhet, men hög precision.

En välbalanserad allvädersportfölj strävar efter både hög noggrannhet(uppnå CAGR 4%) och hög precision(låg skillnad mellan alla potentiella utfall).

Såsom diskuterats tidigare i tråden kan allvädersportföljer även användas i “get-rich”-fasen, genom att applicera hävstång, för att uppnå högre CAGR. Precisionen blir mer lidande ju högre hävstången är, men fortfarande högre än 100% aktier.

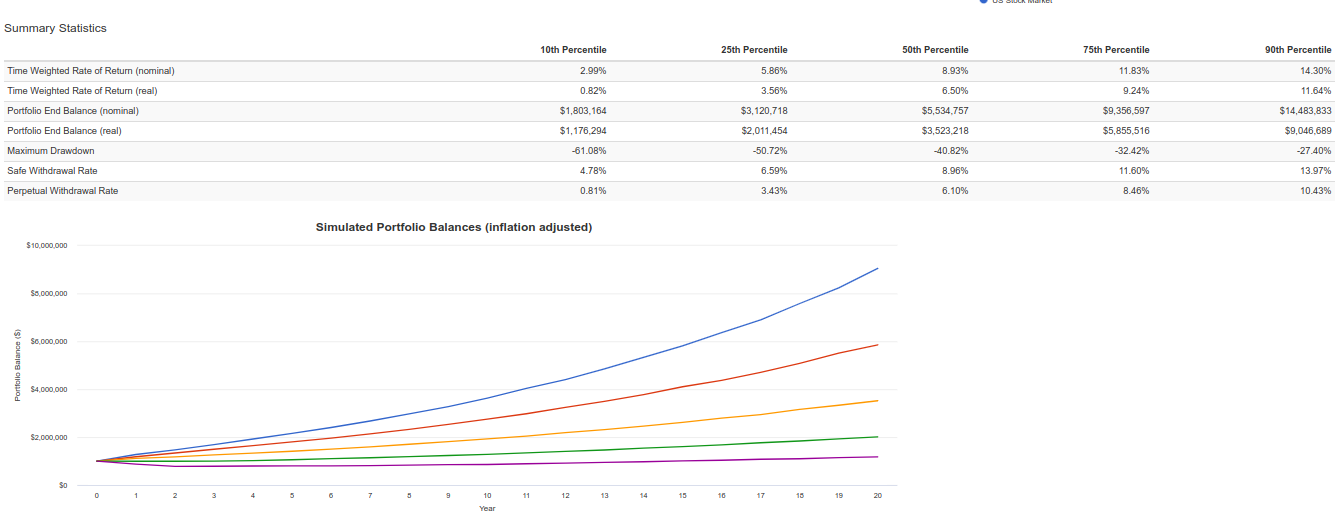

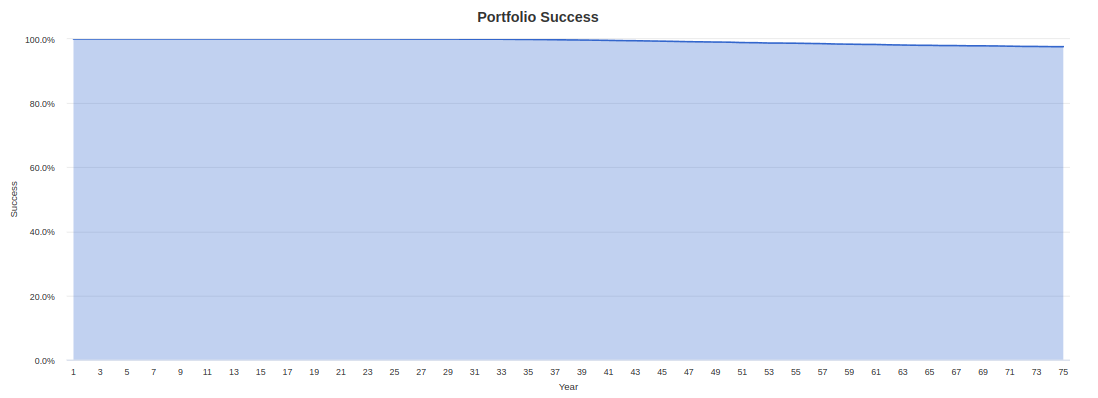

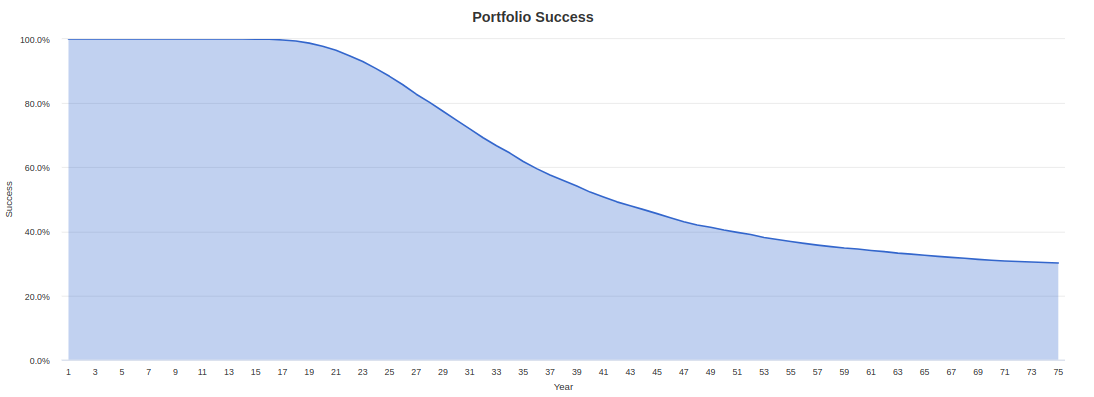

Förresten, när man gör Monte Carlo-simuleringar på PV får man väl också fram en procentsats med “portföljer som överlevt hela simuleringsperioden”. Skulle du kunna redovisa den siffran också? Det är ju verkligen ett mått på den ultimata katastrofen som aldrig får inträffa. Kan dock kräva längre simuleringsperioder för att visa signifikant skillnad.

Mja, det är dock du som aktivt väljer data för PV, inte “vi”.

En fördel med att börja år 2000 och framåt är att det ger två bredare upp- och nedgångar. Nedgången som kommer kring 2000 kommer trots allt efter en uppgång.

Om jag minns rätt brukar något mer väldiversifierad portföljer klara sig bättre och bättre med tiden. Tar man även med 90-talet får man ytterligare datapunkter för bredare upp- och nedgång.

I det superlånga backtest som jag visade ovan gör de två olika varianterna för allvädersportföljer precis vad man kan vänta sig annars; lägre avkastning till lägre risk men till högre riskjusterad avkastning.

Data finns dock som sagt tillgängligt så det är fritt fram att testa längre perioder för den som tar sig tiden.

Bias för när man börjar kan man hålla så enkelt som att man helt enkelt tar längsta möjliga datalängd som man kan hitta då det ändå är detta som främst sätter gränser.

Ska titta närmare på tillgångsslag och göra något försök att extrahera vettigare datalängder, men det är lite av ett projekt i sig så det får bli när den typen av tid finns. Googlade en del och såg att det verkar gå att få tag i data för svenska börsen från år 1870 då riksbanken gjort en del jobb kring det.

alphacubator.com som jag länkade till tidigare har en hel del längre datalängder som går att extrahera och som skulle kunna vara en startpunkt. Deras data för t ex guld har dock många hål i sig; det ser ut som om de har data från år 1792 och framåt men granskar man datan är det först 100 år senare som datan inte börjar få en drös hål i sig varpå man skulle behöva komplettera den. Samma sak måste man göra med allt annat givetvis varpå det blir lite av ett jobb.

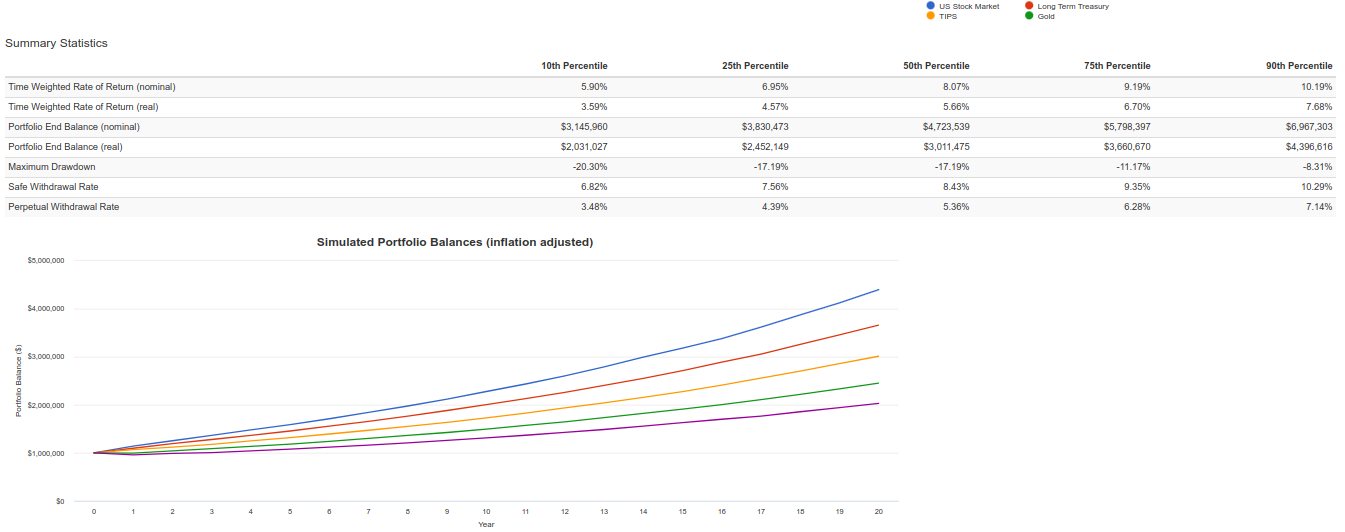

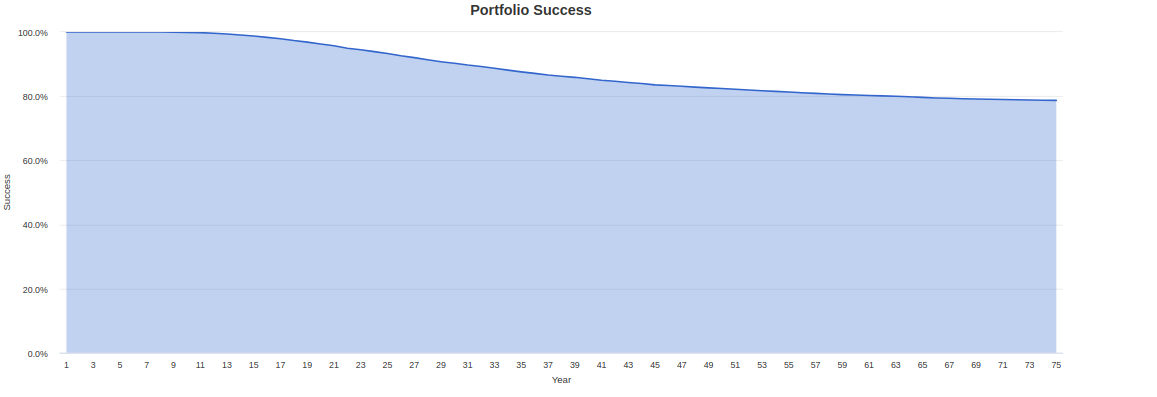

Om man börjar med 10 000 000 kr och tar ut 30 000 kr / månad (inflationsjusterat)

så överlever aktieportföljen 96% av simuleringar över 20 år och 83% av simuleringar över 50 år.

Grundportföljen överlever 100% över 20 år och 99% över 50 år.

Om vi var så dumdristiga att vi tog ut 50 000 kr / månad (inflationsjusterat)

så överlever aktieportföljen bara 79% av simuleringar över 20 år och 51% över 50 år.

Grundportföljen överlever då 98% av simuleringar över 20 år och bara 41% över 50 år.

Här kan vi se resultatet av “potential” vs “precision”.

Grundportföljen är helt enkelt inte designad för en sådan hög inflationsjusterad CAGR,

men är väldigt pålitlig om man kan nöja sig med ~4%.

Men TIPS har väl bara existerat sedan runt millenieskiftet? Simuleringar innan det blir väl i så fall artificiella? Ett jobb som iaf jag inte orkar göra just nu…

Har lekt lite med backtestingen på alphacubator.com nu. Till skillnad från portfoliovisualizer.com har de data för amerikanska TIPS ända till 1984, vilket möjliggör lite längre backtests. Förstår dock inte hur detta är möjligt, för den första TIPS i USA såldes 1997… Har de efterkonstruerat data?

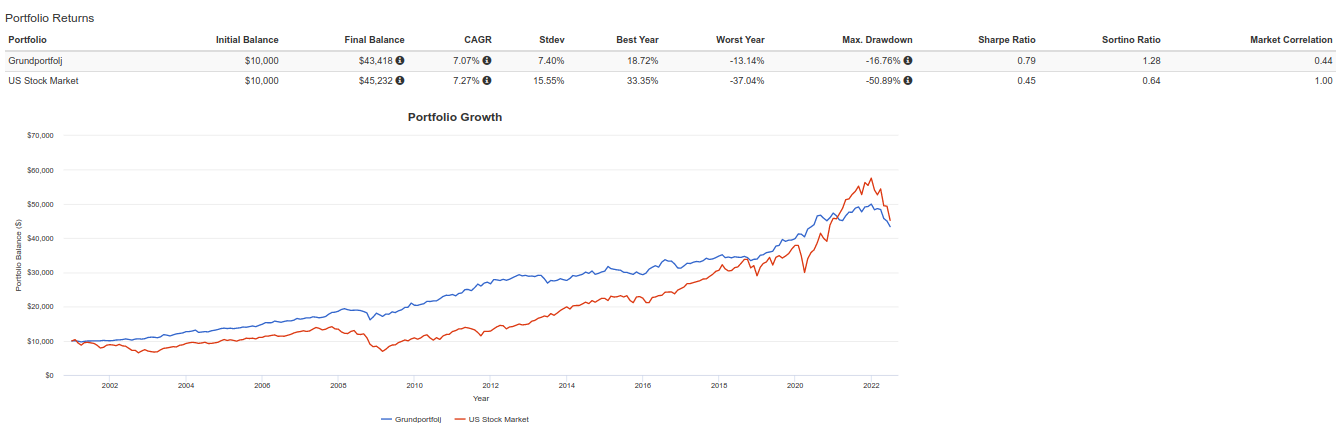

Har även jämfört portföljen med Gulden Butterfly, All Weather, och Permanent Portfolio. Min grundportfölj har genomgående högst Sharpe och Sortino.

Grundportfölj + volatilitet, 1990-2022, ombalansering veckovis: I praktiken rekommenderas förstås dynamisk ombalansering vid relativ avvikelse +/-17,5%, men detta fanns inte som alternativ.

Tickers: 25% TOTSTOCKMKT.X, 20% TIPS.X, 20% LTTREASURY.X, 15% GOLD.X, 4% VIX.IX, 16% CASH.X. Hittade inga bra tickers för företagsobligationer och råvaror med lång historik.

Tillägget av volatilitet ger som bekant ökad CAGR och överlägsen riskjusterad avkastning.

Precis – datan från alphacubator specificerar inte källa. Möjligtvis för att vissa av källorna inte är publika eller för att data har ett värde varpå man inte vill avslöja sina källor.

Det där med dats är som sagt ett gissel varpå det är ett projekt i sig att lösa.

Ska nog försöka hitta lite tid för att titta på det senare, data finns men snyggt i en csv med år-månad och avkastning i två kolumner är något svårare.

Jag vill börja med att som många andra tacka för en väldigt givande tråd! Sedan har jag en fråga gällande följande citat, och specifikt om att förlänga löptider.

Utifrån första inlägget med förslag på innehav tolkar jag det som att iShares $ Treasury Bond 20+ (IS04) och Xtrackers II Eurozone Gov Bond 25+ 1C (DBXG) har längre löptider än AMF Räntefond Mix. Så om jag vill förlänga löptiderna borde jag investera i de två ETF:erna istället för AMF?

Men borde jag investera i bara en av dem eller båda? Är det t.ex. bättre riskspridning att investera i båda jämfört med bara en av dem? Och om man investerar i båda, hur bör fördelningen vara mellan dem? 50/50 eller övervikt åt någon av dem?

:

Tyvärr finns inga svenska fonder för räntor med långa löptider.

Är target “långa räntor” i internationell kontext, dvs 20 år och mer, får man således köpa något annat.

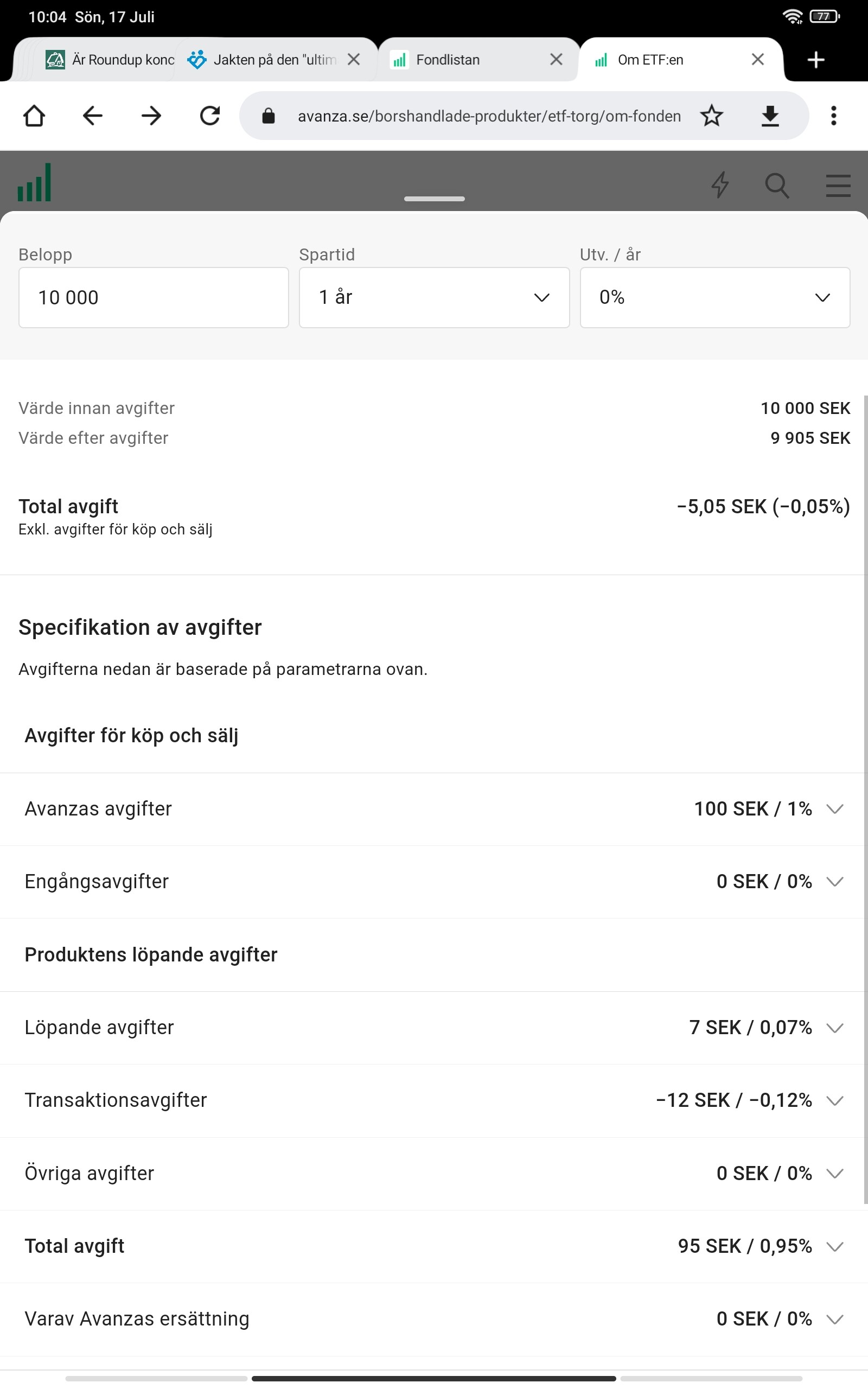

Notera dock att köp av ETF är väldigt dyrt utslaget per år iom spread och andra avgifter som valutaväxling. Detta blir särskilt påtagligt i fall där man varje månad utför köp (12x TOTAL avgift/kostnad(er).

ETF:en iShares $ Treasury Bond 20+yr UCITS ETF USD D

…kostar t ex ca 1% i avgifter om ett köp görs och hålls i 1 år. Detta trots fondens förvaltningsavgift om 0.05%.

Den ena fonden är för amerikanska obligationer och handlas i dollar och den andra är för euroområdesobligationer och handlas i euro, således borde man absolut diversifiera genom att äga båda två.

Jag prioriterar valutasäkring så jag nöjer mig med AMF Räntefond Mix. Annars finns det ett annat alternativ; jag har inget exempel på fond i huvudet men det finns ju Global Government Bonds så att man slipper äga flera olika räntefonder för att då diversifiering, dock tror jag den längsta löptiden är 10 år vilket jag ser som helt ok, det är trots allt 10 år som Chris Cole använder i Dragon Portfolio.

Eftersom det inte går att gå lång volatilitet på Frejvid, där jag tänkt bygga upp min portfölj (på grund av låga avgifter, möjlighet till fraktionshandel samt hur enkelt det ser ut att vara att sköta ombalanseringen) har jag tagit fram ett försök till en trend-komponent i portföljen.

Trend, precis som lång volatilitet, har en tendens att överavkasta just i tider av hög volatilitet.

Metodiken är ganska enkel, jag har satt en grundallokering, som investerar totalt 80% av kapitalet. Resterande 20% är trendföljande, och köpes efter ett sammansatt momentum-mått.

Rangordnar samtliga ingående fonder efter 1,3,6 & 12 månaders prisuppgång, och allokerar i en stege nedåt:

Rank 1: 6% trendallokering

Rank 2: 5% trendallokering

Rank 3: 4% trendallokering

Rank 4: 3% trendallokering

Rank 5: 2% trendallokering