Som @darkforest skrev kan du troligtvis handla den genom att lägga en telefonorder ändå. Det blir sannolikt (för) dyrt för att det skall vara värt det, men du kan ju kontra med frågan vad det skulle kosta att lägga en telefonorder. Du kan ge dem detaljen att det gäller denna aktie:

Medarbetaren som svarade dig trodde troligtvis att du ville investera i “master fonden” i sig vilket inte går såvida man inte är institutionell investerare som @Zino skrev tidigare

Kundtjänst på både Ava och NN är generellt lite “lata” om man inte promptar dem mycket specifikt med frågor. Eller så använder de i stor utsträckning LLM och reflekterar inte över ifall det är korrekt eller inte innan de svarar. Kan vara både och.

Kan ligga nåt i svaret. Bolaget är (om jag förstår saken rätt) inte vilket aktiebolag som helst utan har en särskild brittisk bolagsform (close-ended investment company, se även investment trust) som återspeglar faktumet att det i grund och botten fungerar som en fond. Troligen har Avanza gjort bedömningen att detta i praktiken är en icke UCITS-fond och de får därmed inte marknadsföra ett sådant värdepapper till icke-professionella investerare i Sverige. Provade söka på en del andra investment trusts och andra liknande bolag som är listade på Londonbörsen på Avanza, det går inte att hitta något av dem.

Eller så pratar de i nattmössan och problemet är bara att bolaget är registrerat på Guernsey, för det går inte att hitta t.ex. PPHE Hotel Group Ltd hos dem heller, trots att det verkar vara ett helt vanligt bolag som bara råkar vara registrerat på Guernsey.

Hos Nordnet däremot verkar det gå bra att investera både i t.ex. Scottish Mortgage Investment Trust och i ovannämnda PPHE Hotel Group.

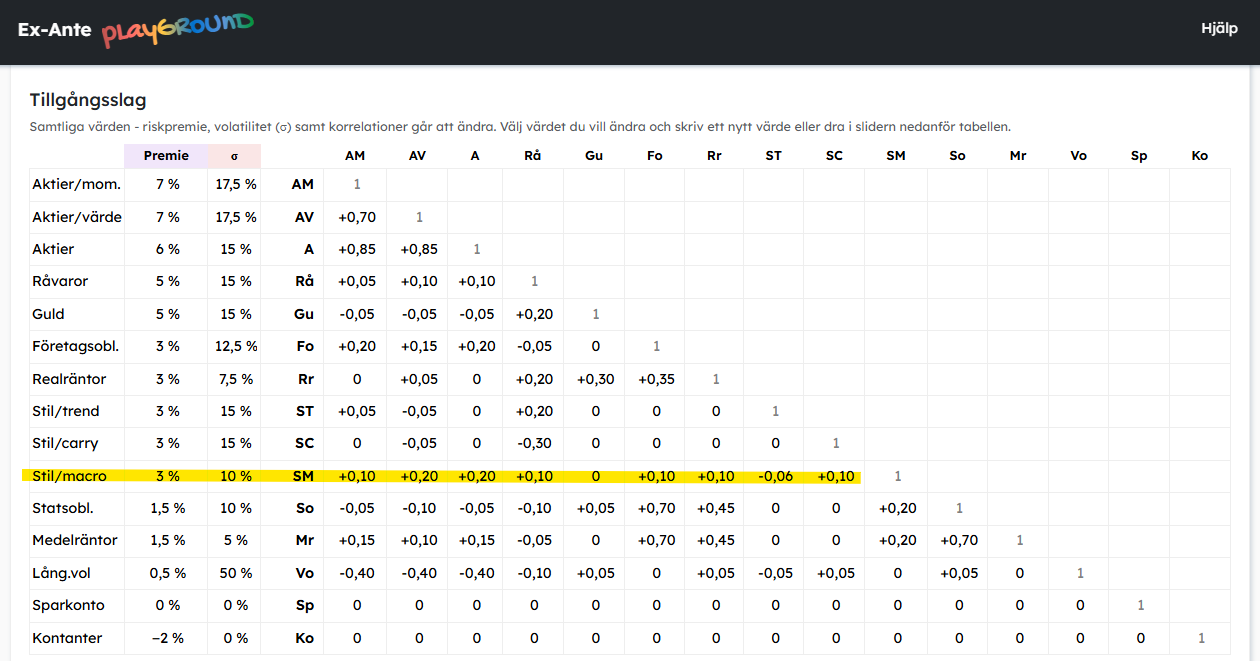

Har även lagt till stil/macro för ex-ante beräkningar, se nedan för snabba (konservativa) förslag på korrelationer som jag googlade/chat-gpt:ade fram, justerar de efter behov. Har inte lagt till något portfölj med macro, det får man laborera med i appen själv tills vidare.

Just riskpremien blir väldigt avgörande för utfallet också, hur man ska tänka jämfört med UBF6 som ju kostar 1.7% mindre i avgift. (samma sak gäller såklart för Lynx, än mer Dynamic).

Nu när vi ser ut att möblera om i stil så funderade jag lite över andelen SEK i hela portföljen och kom då att tänka på en sak. Menar att Lynx visserligen saknar valutahedge, men precis som jag som självständig investerare funderar över valutakursens utveckling så bör ju grabbarna på svenska Lynx Asset Management AB också positionera sig inför troliga apprecieringar/deprecieringar. Så utifrån ett sådant resonemang så tänker jag att SEK-hedgeuträkningen bör bli annorlunda med just denna fond som borde kunna ses som en gråzon. Så för att göra det enkelt funderar jag på att räkna hälften till SEK-delen. Vad tros? Då når jag upp till kanske 36,5% totalt och blir genast mer nöjd med mina fördelningar

Jag tänkte på riskjusterad avkastning och kom slumpmässigt att tänka tillbaka på detta inlägg:

Och jag tänkte då på ett av problemen med sharpe:

Den säger ingenting om hur bra portföljen är på att faktiskt uppnå våra mål.

Säg t.ex att vi har en portfölj som ger 3% avkastning med nära noll volatilitet = våran sharpe är skyhög.

Men säg att vårat finansiella mål är 4% – våran portfölj är nästan garanterad att misslyckas med att uppfylla vårat mål!

Kan man då verkligen säga att en portfölj har skyhög riskjusterad avkastning om risken för misslyckande är skyhög? Så det ligger ju något i den gamla klyschan:

Man kan inte äta riskjusterad avkastning

Men det kan man ju lösa genom att lägga till hävstång på en portfölj med hög sharpe för att få upp förväntad absolutavkastning till något över vårat mål.

Och jag kom då också att tänka vad @zino, @robertk, mfl kom fram till angående sharpe och hävstång (tror det var det här ni kom fram till iaf):

Man kan inte höja sin sharpe genom att lägga till hävstång på portföljen (förutsatt att hävstången är dyrare än riskfria räntan)

Men om vi istället tänker på riskjusterad avkastning som hur bra portföljen är på att konsekvent uppfylla våra finansiella mål så har ju riskjusterade avkastningen definitivt gått upp med hävstång (utan hävstång var ju 3%-portföljen nästan garanterad att misslyckas även om sharpe var hög).

Annan liknelse: Risken att förlora pengar nominellt är teoretiskt noll när man lägger pengarna under sängen eller på ett bankkonto med 0% ränta. Men risken att förlora till inflationen är nära 100% över lång tid. Genom att investera i t.ex aktier så minskar vi risken att underprestera inflationen över lång tid jämfört med pengar under sängen, trots att aktier vanligtvis ses som mer riskfyllt än bankkonto.

Hemmasnickrade mått på riskjusterad avkastning

Det finns säkert redan akademiska svar på det här, men för skojs skull började jag bolla detta lite med chatgpt och vi kom fram till några alternativa mått på riskjusterad avkastning som tar vårat finansiella mål och våran individuella riskaptit i beaktande.

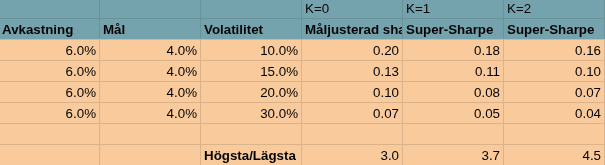

Den väsentliga skillnaden är att istället för att mäta avkastningen relativt till riskfria räntan så mäter man den relativt till ens finansiella mål.

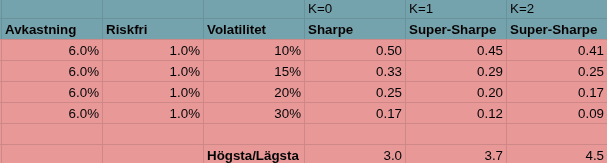

Vanlig Sharpe = (Avkastning - Riskfria räntan) / Volatilitet

Och jag kom på att man kan göra ytterligare en justering av sharpe för att bestraffa volatilitet icke-linjärt och därmed simulera valfri riskaversion (volatilitetsaversion).

Ett annat alternativ som chatgpt föreslog var att räkna ut sannolikheten att portföljen uppnår sitt mål

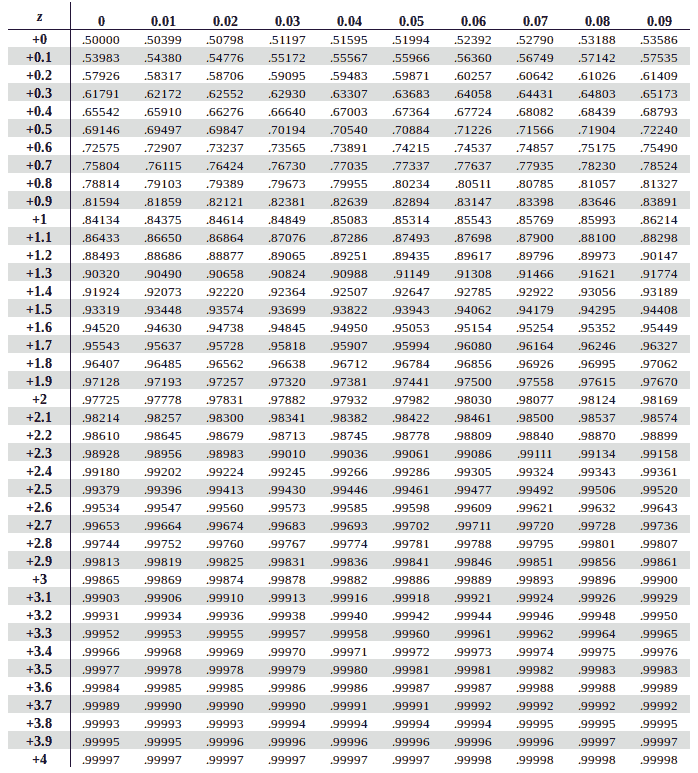

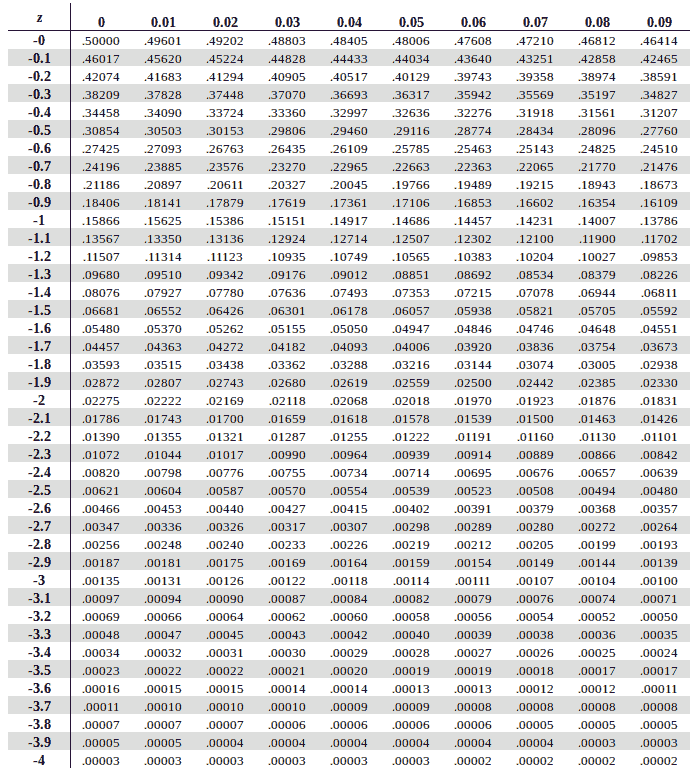

För att räkna ut sannolikheten att portföljen lyckas/misslyckas ville chatgpt använda standardpoäng (z-score). Jag har aldrig använt z-score, men det verkar räknas ut så här:

För vårat syfte: (Målavkastning - Förväntad avkastning) / Standardavikelse = z-score för att misslyckas slå målavkastningen

För att få z-score för att lyckas byter man bara tecken eller byter plats på målavkastning och förväntad avkastning i ekvationen.

Över flera samples n ska man tydligen kunna räkna ut det så här: (Målvärdet - Medelvärdet) / (Standardavikelse / SQRT(n))

Z-score säger hur många standardavvikelser bort resultatet är från medelvärdet.

Och för att få fram sannolikheten så får man titta i en tabell för standardpoäng:

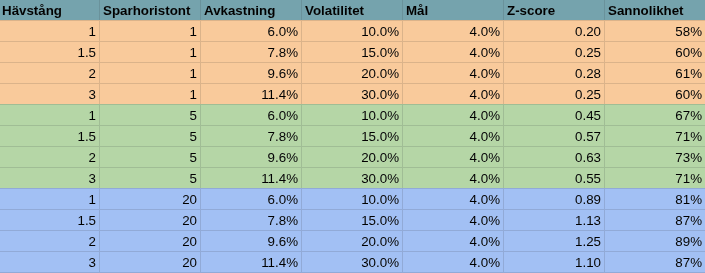

Exempel: Med ett finansiellt mål på 4%, en förväntad avkastning på 6% och 10% standardavikelse får vi denna z-score för att lyckas: (0,06-0,04) / 0,1 = 0,2

Z-score = 0,2 = 58% sannolikhet att lyckas över ett år

Över t.ex 20 år får vi då en z-score på: (0,06-0,04) / (0,1/SQRT(20)) = 0,89 = 81% att lyckas

(Notera att formeln för sharpe och z-score i grunden är densamma).

Om en global aktiefond har en sharpe (z-score) på 0,4 så innebär det att den statistiskt ska slå riskfria räntan runt 67% av åren.

En avancerad allvädersportfölj med en sharpe (z-score) på 1 ska innebära att den statistiskt slår riskfria räntan 85% av åren.

Hävstång: Rent hypotetiskt exempel

Grundavkastning: 6%

Riskfri ränta: 1%

Grundvolatilitet: 10%

Mål: 4%

Hävstång: Med hävstång så ökade jag volatiliteten med 1,5x/2x/3x, men avkastningen ökade jag bara med 1,3x/1,6x/1,9x.

Vi ser igen att hävstången höjer sannolikheten att lyckas jämfört med ingen hävstång!

Slutsats:

Problemet med sharpe är att den inte tar ens mål i beaktande – man inte kan äta sharpe!

Vilket är varför vi använder hävstång

Vanligtvis säger man att riskjusterad avkastning sjunker med hävstång

Men att öka sin riskjusterade avkastning med hävstång är möjligt, om vi definierar risken som sannolikheten att misslyckas uppnå vårat finansiella mål!

Likt att investera i riskabla aktier ändå minskar risken att underprestera inflationen jämfört med att lägga pengarna under sängen

Stort tack för ett intressant inlägg! I praktiken skulle detta kunna vara ett (enklare) alternativ till Monte Carlo-simuleringar för att räkna på hur stor chans en viss portfölj har att uppfylla ens finansiella mål?

Detta var lite av ett eureka-moment för mig. Jag har aldrig insett att uträkningen av Sharpe är ekvivalent med z-score, om man sätter förväntad avkastning = riskfria räntan Det ger ju en helt annan intuitiv förståelse när man kan uttrycka det som sannolikhet!

Det finns flera spännande mått som är mer akademiskt vedertagna. Här kommer några jag känner till.

Först upp är Modigliani–Modigliani measure (M^2). Också de Nobelpristagare precis som Sharpe. Man brukar säga att detta mått svarar på frågan

Vilken avkastning skulle denna portfölj ha om den hade haft samma volatilitet som den vi jämför mot (t.ex. en global indexfond).

Det beräknas som

M^2 = R_{\rm{f}} + S \cdot \sigma_{\rm{benchmark}}

där R_{\rm{f}} är riskfria räntan, S är Sharpe ratio för vår portfölj och \sigma_{\rm{benchmark}} är volatiliteten på det vi jämför mot. M^2 är alltså ett mått på avkastning i procent.

Dock vet jag inte om jag riktigt tycker detta mått är relevant då det inte mäter äkta avkastning och samtidigt lider av att ha sitt ursprung i Sharpe ratio och därmed antagandet att avkastningen är normalfördelad — vilket inte är helt sant.

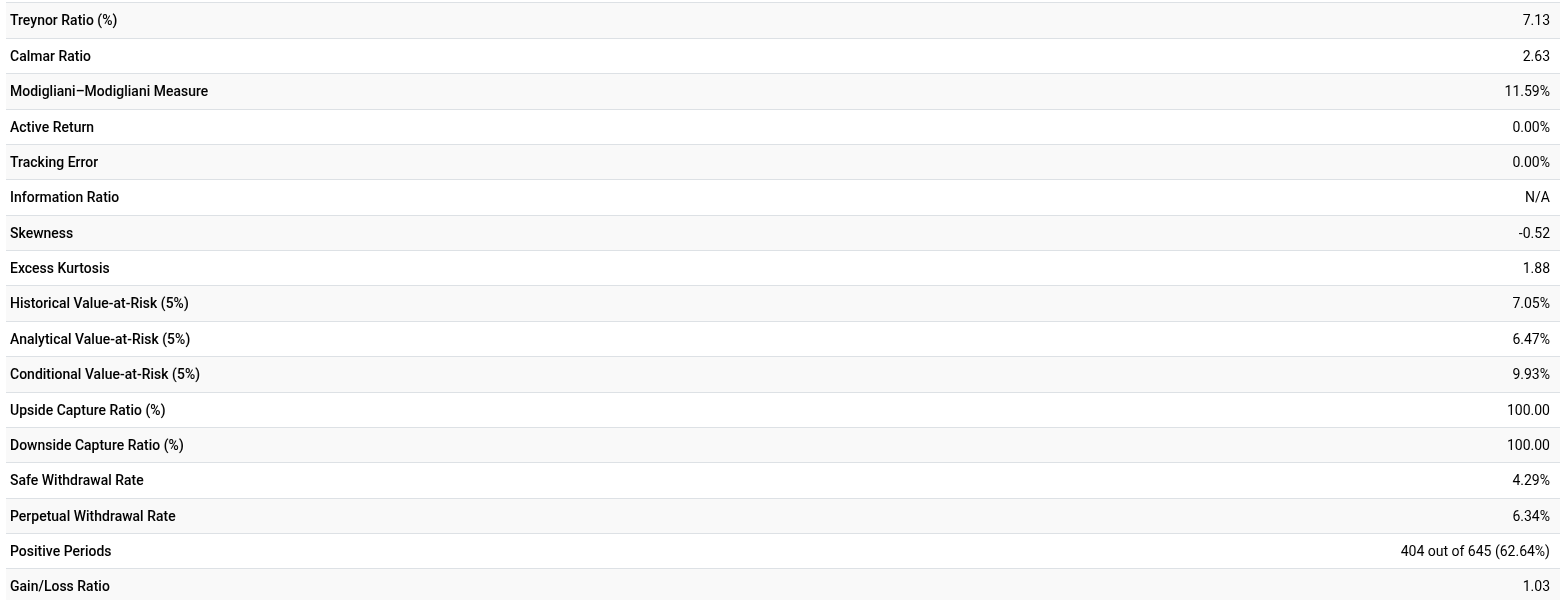

Ett annat spännande mått kan i stället vara Ulcer Performance Index (UPI). Detta mått använder CAGR som mått på returns och maximum drawdown som måttet på risk i stället för volatilitet. Spontant känns det mycket mer relevant då det just är detta man är rädd för med portföljer med hävstång.

Det beräknas som

\rm{UPI} = \frac{\rm{CAGR}-R_{\rm{f}}}{\rm{UI} }

där \rm{UI} är Ulcer Index och beräknas som root mean squared (RMS) av alla drawdowns. Med andra ord bestraffas inte bara djupa drawdowns utan även långdragna sådana.

Sist men inte minst kommer Calmar Ratio. Denna liknar UPI väldigt mycket, men är lite enklare att beräkna.

Jag måste säga att jag gillar följande, vilket ju är exakt vad vi är ute efter i ett sådant tillgångsslag även om det är historik:

“over the last ten years, BHMG has delivered handsome returns in the worst months for world equities, and so, whilst there are no guarantees,”

och

“potential to offset equity market falls at times of crisis”.

Man behöver registrera sig för att läsa artiklarna men det är gratis.

Mitt favoritmått är nog Perpetual Withdrawal Rate från Portfolio Charts, då det indirekt väger in CAGR/volatilitet/drawdowns, men jag har ingen aning om hur (om ens möjligt) man beräknar det med en formel.

Precis, hela Sharpe-måttet bygger på att avkastningen är normalfördelad. Problemet är bara att detta inte är helt sant.

Men konceptet med z-scores är inte unikt för normalfördelningen utan är generaliserbart till egentligen alla kontinuerliga distributioner, men är dock inte analytiskt lösbart för alla utan ibland bara approximerbart. Vad man skulle kunna göra för att få mer generella test statistics (z-scores) är

z = \Phi^{-1} \left(\rm{CDF}(x)\right)

där \rm{CDF} är den kumulativa fördelningsfunktionen (måste skattas från data av avkastning). I sin underliggande PDF har ju — som bekant — börsen lite högre kurtosis (tyngre tails) än en vanlig normalfördelning. \Phi^{-1} är här inversen på CDF:en för en vanlig normalfördelning.

Rent intuitivt så är det som händer här att man “mappar” avkastningsdata från ett ej normalfördelat “probability space” till ett annat som är normalfördelat genom en transform. När man väl gjort transformen kan man använda enklare verktyg som bara fungerar under förutsättningen att datan är normalfördelad, så som z-scores, korrelationer, regressioner, konfidensintervall och Sharpe.

Vet inte hur stor skillnad det skulle göra att faktiskt genomföra transformen, dock .

Jag har inte gjort någon djup analys, men kollade portfoliovisualizer.

Sedan 1972 har amerikanska börsen gått upp 42/54 år = 78% av åren.

Om man sätter målavkastningen till 0.

Med aritmetisk snittavkastning: (0,1223 - 0)/0,1565 = 0,78 z-score… vilket också råkar vara 78% sannolikhet.

Med CAGR: (0,1086 - 0)/0,1565 = 0,69 z-score = 75%

I vilket fall som helst, “close enough” i mitt tycke.

Noterade också att när man klickar “metrics” så får man upp flera av de där måtten du nämnde, plus PWR som @1havde nämnde och lite annat jag inte tänkt på innan.

Smidigt! Verkar vara ett bra verktyg. 1.88 excess kurtosis verkar lågt. Kanske inte beräknas på daily returns? Excess kurtosis går mot noll (normalitet) när perioden man gör averaging över blir längre (typ monthly eller yearly returns). Detta pga Central Limit Theorem (CLT). Så med inte så granulär data kan man luras att marknaden typ är normalfördelad.

Kul att få användning för den statistik jag läste för några år sedan😊

Exporterade daglig kursdata från Nordnet och räknade ut, någon annan får gärna göra samma sak. Men man ser ju i grafen på Nordnet att den är volatil som satan

Edit: Testade igen nu och fick 19,15 %. Vart fan kom 43 % ifrån

=STDEV.P(alla dagliga resultat i 10 år)*SQRT(252)

Edit 2: Ahaa, första gången råkade jag ta (Kurs 2-kurs 1)/kurs 2 istället för (Kurs 2-kurs 1)/kurs 1 för dagliga resultat.