Älskar din disclaimer. ![]()

2 gillningar

Inte hittat en bra intern lösning för Excel, men fungerar bra med ett schemalagt Pythonscript som hämtar datan via yfinance. Lyckades så jäkla bra med att simulera Lynx mellan månadsnaven att jag egentligen inte behöver Python för min Allväder, men däremot för mitt månadssparande i Lysa .

Som lovat, här kommer min portföljhistorik sedan April 2022, då det verkar vara så att jag är en av de första som implementerade allvädersportföljen enligt denna tråden.

Bakgrund: Jag ville hitta ett sätt för mina pengar att växa stabilt i en stay rich fas, men jag ville undvika de stora nedgångarna som kommer på aktiemarknaderna och jag halkade in på denna tråden och den checkade egentligen alla boxar för mig.

Så jag provade. I April -22 tryckte jag på knappen och startade min Allvädersportfölj. Den har inte varit exakt som den avancerade portföljen, och intressant nog (med tanke på den senaste uppdateringen) har jag hela tiden skippat realräntorna då jag aldrig riktigt har känt mig bekväm med dem, och haft med Silver Bullet som en slags guld på steroider (som för övrigt är upp 100% sedan årsskiftet), men i stora drag har det sett ut så här:

När jag efter en tid och efter ett uttag för en utomstående investering, kände mig bekväm nog att lägga till lite belåning, har jag sedan ca ett år tillbaka haft ca 10% belåning.

Starten (April-22) blev ganska bra men relativt tidigt upplevde vi hög volatilitet på aktiemarknaderna portföljen fick bekänna färg redan första kvartalet, då den på ett starkt sätt stod emot börsnedgången på ca 8%. Frustrerande då det kändes som att allt gick ned samtidigt men jag satt lugnt och det vände så småningom.

Som mest föll portföljen nästan 4% första kvartalet vilket var mentalt jobbigt med en ny portfölj, men i slutet av augusti låg portföljen plus 3,48%

Sedan starten har jag sett ytterligare tre större nedgångar i aktiemarknaderna och portföljen har stått emot fint varje gång med Länsförsäkringar Global Index som proxy

September 2023: Aktier -7,8% / Allv -3,6%

Juli 2024: Aktier -9% / Allv -3,7%

Januari - April 2025: Aktier 24% / Allv 10%

Sammanfattningsvis har min allvädersportfölj på tre år och sex månader haft en total utveckling om 34% jämfört med Lä Gl indx ca 56% och 25,7 % för snittkunden på Avanza.

Årsavkastningen har varit ca: Allv 9,4% / Lä Gl indx 16%

Det jag verkligen tycker om är att det känns som att man har en relativ stabil utveckling men att man alltid har ett sorts golv när det kommer till nedsidan. Givetvis inte till 100% men det känns som att backtesten verkar hålla i praktiken.

Under denna perioden hade 100% aktier således varit en bättre investering, men det hade jag inte känt mig bekväm med och hade inte sovit gott om natten.

Här kommer några nyckeltal. CAGR är något lägre pga av att jag använde kontot till en annan portfölj tidigare och lät en hel del fonder och etf:er ligga kvar.

Ställ frågor om där är något annat ni under över men tror jag fått med det mest väsentliga

14 gillningar

Ser riktigt bra ut. Jag får det till, över 3.5 år:

-

+34% = 8,7% i CAGR för din portfölj

-

+54% = 13,5% i CAGR för 100% aktier

Att med så lite som 26% aktier få så pass hög CAGR, under en period då aktier presterat extremt bra, är väldigt betryggande.

Kollar vi på riskjusterad avkastning (med uppskattad annualiserad standardavvikelse ~14 för LF global)

-

Din portfölj, sharpe = 1,09 (räknat på 7.95% enligt Avanza, kan dock ha varit ännu lägre eftersom det är sedan start för ditt konto)

-

LF Global, sharpe = 0,96

4 gillningar

En fråga, i stil delen använder du Lynx Dynamic och Com carry. Vilken fond/ ETF är den sista?

UBS CMCI Comm Carry ex-Agri (UBF6) - Finns beskrivet i första inlägget i tråden ![]()

1 gillning

Det stämmer nog med ränta på räntan, jag gjorde det enkelt för mig och delade rakt av på 3,5 år

Stor uppdatering av avancerade portföljen: tillägg av global makro!

OBS! Investerar du enbart enligt grundportföljen - sluta läs nu. Detta inlägg rör endast avancerade portföljen.

Wow, tack @Jacob_Skj för att du uppmärksammade mig på denna! Hur hittar du egentligen alla dessa alternativa hedgefonder, är det via tips från Rational Reminder? Har gjort lite due diligence nu och denna fond är verkligen högintressant.

Introduktion om global makro

Global makro-investering är en populär hedgefondstrategi som bygger på att systematiskt utnyttja makroanomalier för att generera avkastning.

AQR har skrivit en läsvärd artikel från 2019 på ämnet:

I ovanstående artikel förklarar man hur global makro generellt kan brytas ned i 2 olika typer av delstrategier, som kompletterar varandra:

-

Systematisk makro, som utnyttjar det faktum att marknaden generellt underreagerar initialt på makroekonomisk data. Genom att bevaka makrohändelser och snabbt positionera sig utifrån historiska tendenser kan man generera avkasting. Detta är alltså en trend/momentumdriven strategi.

-

Opportunistisk makro, som utnyttjar det faktum att marknaden generellt överreagerar i längden, och priser avviker signifikant mot fundamenta. Genom att bevaka standardavvikelser från historiska snitt för en mängd tillgångsslag kan möjligheter identifieras. Detta är alltså en värdedriven strategi.

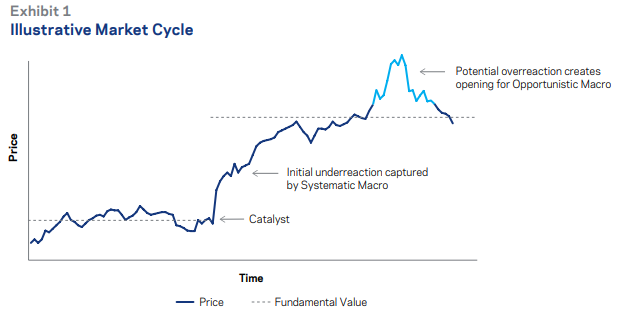

Illustrativ marknadscykel för ett fiktivt tillgångsslag. Vi antar att katalysten är ny makrodata, t.ex. kommunikation om framtida räntebana från en centralbank. Marknadens initiala underreaktion fångas av systematisk makro, och efterföljande överreaktion fångas av opportunistisk makro.

Populära tillgångsslag att handla med för global makro-fonder är främst statsobligationer och valutor, eftersom “korrekt” fundamentalt pris hos dessa tillgångsslag är relativt lätt att räkna ut utifrån nuvarande förräntningstakt, duration, och skillnad i marknadsräntor mellan olika länder.

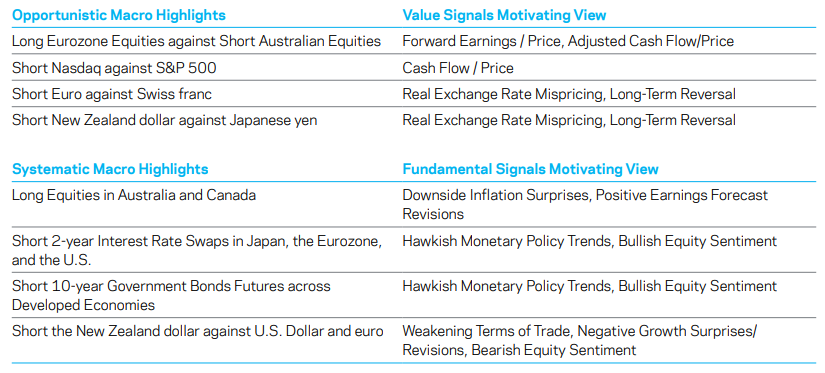

Exempel på olika positioner en typisk global makro-fond kan ta

Här ser vi exempelpositioner för systematisk resp. opportunistisk makro från 2016, och de signaler som låg bakom positionerna. Notera att majoriteten rör valutapar eller statsobligationer.

När presterar global makro?

Global makro, likt stil, är helt marknadsneutralt och okorrelerat till klassiska tillgångsslag. Det har därmed möjlighet att skydda mot icke-diversifierbara risker (se första inlägget, del 2). Likt trendföljande managed futures-fonder kan man visa att global makro presterar bäst vid extremer gällande tillväxt eller inflation. Detta är logiskt, eftersom möjligheter för priser att avvika från fundamentalt värde blir större ju mer extrem marknaden är.

Bild från mitt tidigare inlägg om stil/trendföljande fonder. Vi ser i tabellen att systematisk makro (här benämnt som “macro mom”) presterar bäst vid extremer gällande tillväxt eller inflation.

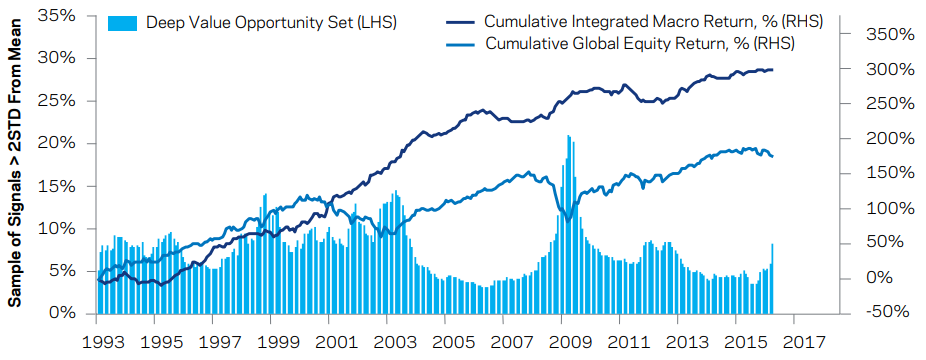

I AQRs artikel har man konstruerat ett backtest av en typisk global makro-fond, som kombinerar både systematisk och opportunistisk makro, som tydligt visar hur avkastningen är helt okorrelerad med aktier och gett fina diversifieringsfördelar vid oro på börsen:

Backtest av en global makro-fond (mörkblå) vs. aktieindex (ljusblå), 1993-2017. Staplarna i bakgrunden representerar hur många bevakade tillgångar som avviker med än 2 standardavvikelser från fundamentalt värde - dvs. möjligheter för opportunistisk makro. Vi ser att möjligheterna ökar vid extremer på börsen.

Om BH Macro Ltd

BH Macro Ltd är en aktie som handlas på brittiska börsen, men det enda bolaget gör är att investera sina tillgångar i Brevan Howard Master Fund (BHMF). BHMF är en av världens största hedgefonder (se Wikipedia), som grundades 2002. BH Macro Ltd är alltså en “matar-aktie”, som tillåter oss normala småsparare att få tillgång till en fond som normalt endast institutionella investerare har.

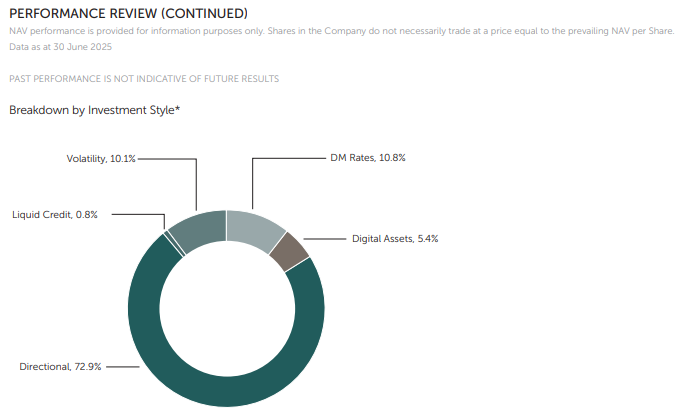

BHMF är en ganska typisk global makro-fond med lång och imponerande historik, men den blandar även in andra perifera strategier:

Ur fondens senaste interrimsrapport. Vi ser att fonden huvudsakligen ägnar sig åt “Directional” trading, dvs makroekonomiska bets åt en viss riktning. Utöver detta allokeras mindre delar till “DM Rates” (opportunistisk makro/värdemöjligheter hos obligationer), “Digital Assets” (värdemöjligheter inom krypto) och “Volatility” (lång volatilitet).

Ffa tillägget av lång volatilitet är intressant, eftersom det inte är typiskt för global makro-fonder. Teoretiskt är det dock attraktivt, eftersom fonden säkerligen ändå bevakar flertalet nyckeltal som korrelerar med risk för förhöjd volatilitet hos tillgångsslagen, och det förbättrar fondens diversifierande egenskaper ytterligare.

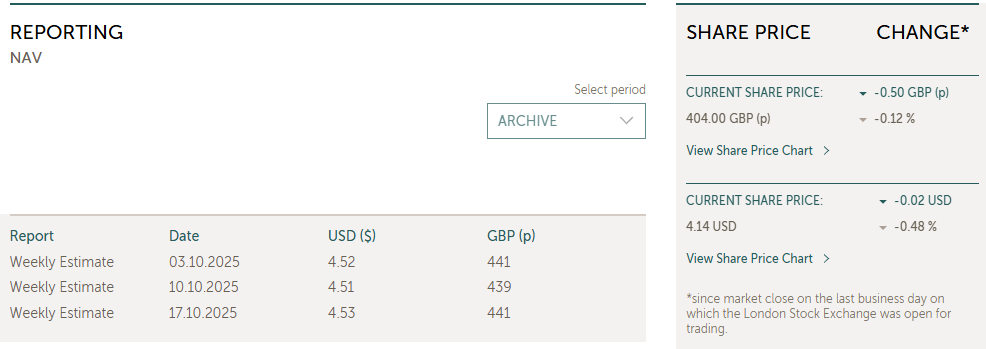

NAV kontra aktiepris

Eftersom BH Macro Ltd bara är en “matar-aktie” uppstår ett fenomen likt investmentbolag, där aktien ibland handlas till “substansrabatt” (eller premium). Hemsidan uppdaterar kontinuerligt beräknat NAV (dvs underliggande värde hos BHMF), som man kan jämföra med nuvarande aktiepris:

Vi ser att den 17/10 var beräknat NAV 441 GBX, medan aktiepriset i skrivande stund ligger på 403 GBX - 8,6% substansrabatt!

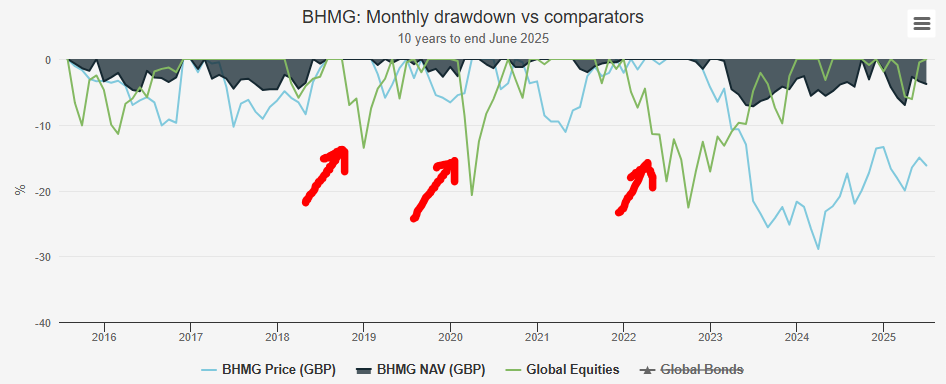

Studerar man historisk utveckling av BH Macro Ltd kontra NAV (underliggande BHMF) ser man ett intressant fenomen: både uppgångar och nedgångar förstärks. Detta beror sannolikt bara på börspsykologi - uppgångar skapar ett intresse för aktien vilket minskar substansrabatten, medan nedgångar gör att folk säljer av vilket ökar substansrabatten.

Historiska drawdowns hos BH Macro Ltd (ljusblå) vs NAV (gråsvart) vs aktieindex (grön). Vi ser att nedgångar hos aktier (röda pilar) generellt sammanfaller med större uppgång hos aktien BH Macro än underliggande NAV - dvs minskad substansrabatt när fonden går bra. Källa: https://www.trustintelligence.co.uk/investor/articles/fund-research-investor-bh-macro-bhmg-retail-sep-2025/returns

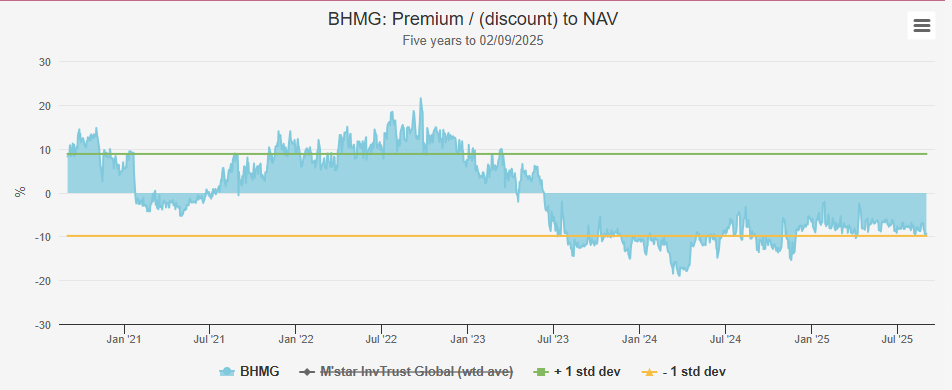

Vi kan även titta på en graf över substansrabatten över tid för att bekräfta detta fenomen:

Substansrabatt/premium senaste 5 åren. Vi ser att det förelåg ett substanspremium på uppemot 20% under 2022 (när BHMF gick riktigt starkt), men att intresset svalnat därefter och aktien handlas i nuläget till substansrabatt på nästan 10%. Källa: https://www.trustintelligence.co.uk/investor/articles/fund-research-investor-bh-macro-bhmg-retail-sep-2025/discount

Notera dock att BH Macro Ltd har en stadga som fastslår att fondandelar i underliggande BHMF kan lösas in om genomsnittlig substansrabatt >8% under ett år. På så sätt kan man som aktieägare garantera att man får ut underliggande NAV. En röstning om detta skedde under början av 2025, eftersom snittrabatten var större än 8% under 2024, men en överväldigande majoritet röstade emot. Styrelsen försöker även aktivt stötta aktiepriset genom återköp när substansrabatten >8%.

Historisk utveckling

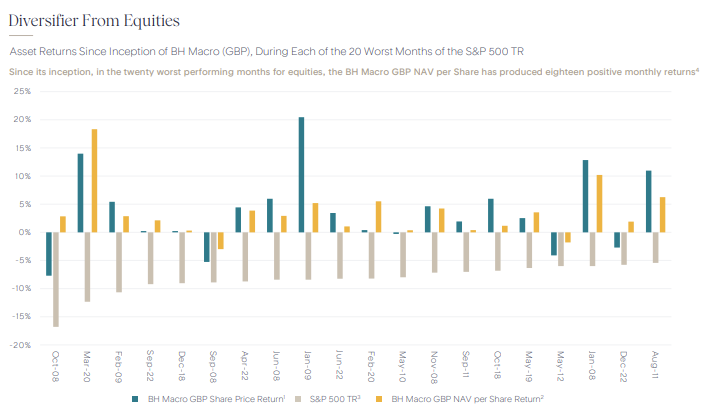

BH Macro Ltd har varit en värdefull diversifierare vid oro på börsen - både med tanke på att själva global makro-strategin är okorrelerad med aktier, men även tack vare tillägget av lång volatilitet i fonden. Under fondens livstid har den skyddat väl vid börskrascher:

Utvecklingen av BH Macro (blå), underliggande NAV (gul) och aktieindex (grå), under de 20 värsta månaderna för aktier sedan 2007. Vi ser att BHMF skyddat i 18/20 fall och BH Macro i 15/20 fall. I 11/15 fall har dock BH Macro stigit mer än BHMF! Källa: Should you buy, hold or fold BH Macro? | Trustnet

Ovanstående är ytterligare ett exempel på det vi konstaterade ovan: både uppgångar och nedgångar förstärks.

Lite nyckeltal för BH Macro vs BHMF:

| Värdepapper | CAGR | Volatilitet | Max Drawdown | Sharpe | Aktiekorrelation |

|---|---|---|---|---|---|

| BH Macro Ltd | 6,57% | 13,13% | -28,89% | 0,46 | -0,12 |

| BHMF (NAV) | 6,91% | 8,92% | -7,20% | 0,72 | -0,17 |

Även nyckeltalen bekräftar att volatiliteten är signifikant högre för aktien, men att förväntad avkastning är i princip identisk. Den allra viktigaste parametern är dock korrelationen med aktier, som är lika negativ.

Utöver att vara okorrelerad med aktier tillför även BH Macro diversifieringsfördelar jämfört med de trendföljande CTA-fonder som redan ingår i avancerade portföljen:

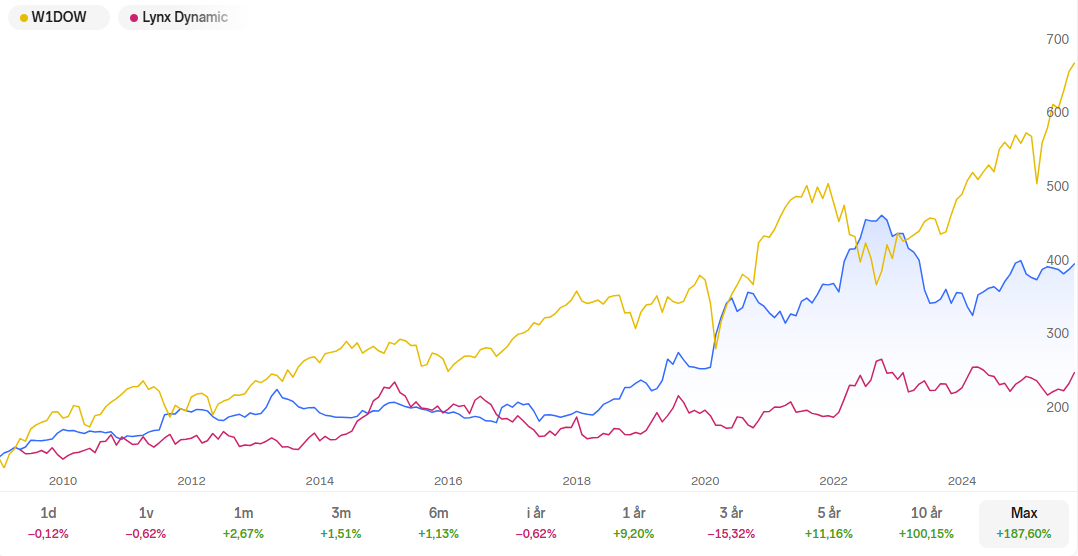

Historisk utveckling av BH Macro (blå) vs DJ world (gul) och Lynx Dynamic (röd). Vi ser att fonderna är okorrelerade, där t.ex. volatilitetsexponeringen hos BH Macro gav en explosiv boost vid covid-kraschen mars 2020.

Teoretiskt kan man dock ana visst överlapp, t.ex. under 2022 då både BH Macro och Lynx gick starkt. Kom ihåg att en delstrategi hos BH Macro var momentumdriven systematisk makro (se introduktionen ovan) där positioner säkerligen kan överlappa med trendföljningen i Lynx. Resterande delstrategier skiljer sig dock helt, ffa det värdedrivna opportunistisk makro och lång volatilitet, som är raka motsatser mot trendföljning.

Detta synsätt - att CTA-fonder och opportunistisk makro kompletterar varandra - delas även av ReSolve som skriver såhär om sin “All-Terrain Portfolio” (som nämns i första inlägget del 2):

CTA Trend strategies are complementary to All-Weather portfolios, but expected performance can be further enhanced with the addition of systematic global macro strategies, which take positions in global futures markets based on factors like carry, relative value, seasonality, and a variety of other risk premia and market anomalies.

Both CTA Trend and systematic global macro strategies have low historical and expected correlations with traditional markets and All-Weather portfolios. Since 1990, the monthly Pearson correlation between the All-Weather strategy and CTA Trend is 0.14; between All-Weather and Systematic Global Macro is 0.17; and between CTA Trend and Systematic Global Macro is -0.06.

Avgift

Avgiften är hög men acceptabel - enligt denna artikel betalar BH Macro Ltd 1,5% förvaltningsavgift + 0,5% administrationsavgift + 20% prestationsbaserad avgift. Alltså “bara” 0,5% mer än Lynx Dynamic (1,5% förvaltningsavgift + 20% prestationsbaserad). Kom ihåg att utvecklingen vi ser på Nordnet är efter avgifter.

Backtest

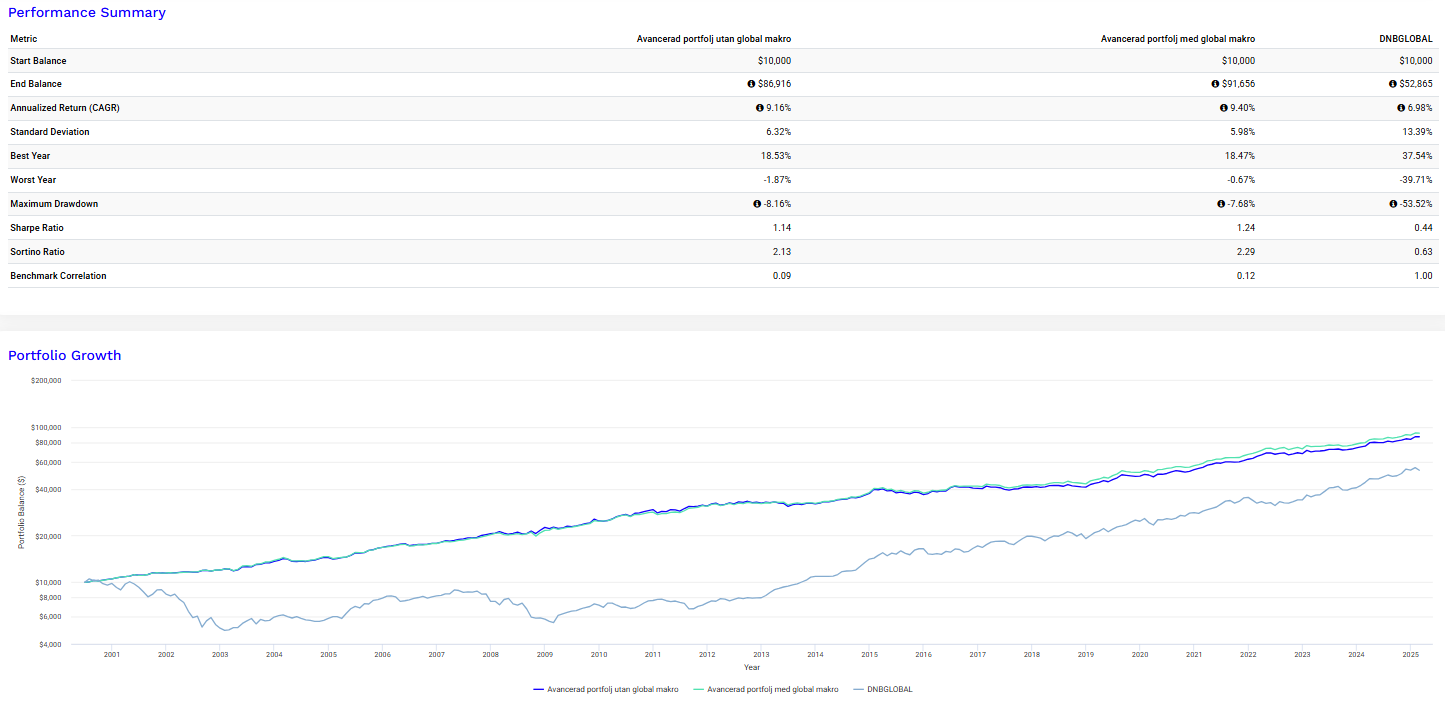

Här följer ett uppdaterat backtest för avancerade portföljen i SEK med BH Macro Ltd, jul 2000 - feb 2025. Jämförelser är gamla avancerade portföljen (utan global makro) och DNB global i SEK (Nordea Global fram till 2010):

Vi ser att ett modest tillägg av denna fond förbättrar alla parametrar signifikant jämfört med tidigare avancerade portföljen: CAGR från 9,16% till 9,40%, volatilitet från 6,32% till 5,98%, max drawdown från -8,16% till -7,68%, Sharpe från 1,14 till 1,24, Sortino från 2,13 till 2,29!

Värt att påpeka är även att jag inte har “overfittat” allokeringen till BH Macro - ovanstående är verkligen det första testet jag körde med den mest logiska placeringen av fonden (allokering tagen från stil samt utökade långvol) - och resultatet blev såhär bra! Det stärker min övertygelse i att teorin matchar praktiken.

Utbud/belåningsgrad hos nätmäklare

Tyvärr skiljer sig utbud och belåningsvillkor för BH Macro Ltd beroende på nätmäklare:

- Avanza erbjuder inte aktien i ordinarie utbud, endast via mäklarbord till extra kostnad.

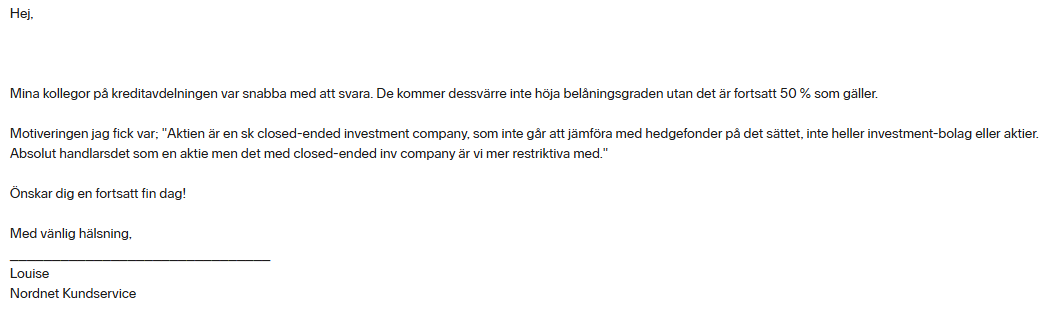

- Nordnet erbjuder aktien, men endast till 50% belåningsgrad, vilket innebär att den inte kvalar för belåning med ränterabatt.

- Montrose erbjuder aktien och förmånlig belåning på den (alla värdepapper räknas där).

Jag har skrivit till Nordnet och påpekat det ologiska i att en av världens största och mest framgångsrika hedgefonder har 50% belåningsgrad, medan andra hedgefonder (Lynx, SEB Asset Selection), börshandlade investmentbolag (Investor, Berkshire), och t.o.m. enskilda aktier (Nvidia, SAAB) i regel har ≥70% belåningsgrad. Tyvärr har jag fått följande svar:

Ni andra som har portföljer på Nordnet får också gärna skriva till dem, så kan vi förhoppningsvis få dem att ändra sig framöver.

Slutsats

Sammanfattat har jag länge varit intresserad av “tillgångsslaget” global makro, en alternativ hedgefondstrategi som bygger på att systematiskt utnyttja makrodata-anomalier på marknaden. Denna strategi är okorrelerad med övriga tillgångsslag i avancerade portföljen, och förespråkas av flertalet framstående riskparitetsförvaltare (ReSolve, AQR).

Tack vare @Jacob_Skj har jag äntligen hittat en global makro-fond som platsar i portföljen - BHMF via “matar-aktien” BH Macro Ltd. Aktien har högre volatilitet än underliggande fond pga marknadspsykologi, men det är bara positivt för allvädersportföljen, eftersom ombalanseringspremien förstärks. Vi har dessutom chansen att köpa till en historiskt hög rabatt just nu. Den enda nackdelen är volatiliteten kräver högre tilltro och disciplin, men det är vi allvädersnördar redan hårt drillade i.

Som om inte ovanstående vore nog innehåller BHMF även lång volatilitet som en delstrategi. För er som inte vill hålla på med taktiska VIX-köp är alltså en buy-and-hold-allokering till BH Macro Ltd ett utmärkt alternativ eller komplement.

Tyvärr kan aktien inte handlas via ordinarie utbud på Avanza och är inte godkänd för ränterabatt på Nordnet, men förhoppningsvis kan vi ändra detta om vi ligger på kundtjänst på respektive plattform. Jag anser dock att aktien är värd sin plats i en belånad portfölj på Nordnet trots detta - diversifieringsfördelarna är så stora.

Detta innebär:

- Uppdaterad avancerad portfölj i del 3a (kommer framöver)

- Uppdaterade backtester i del 3b (kommer framöver)

- Uppdaterad exempelportfölj i del 4 (kommer framöver)

- Uppdaterad tidslinje

Det har skett stora förändringar i avancerade portföljen under året och jag planerar en stor översyn av hela första inlägget inom kort, framförallt för att separera diskussionen från grundportföljen.

Tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!

13 gillningar

Den verkar inte gå att köpa på Avanza.

Sannolikt går det att få Ava att ta in den, @darkforest eftersom de nyss startat med LSE (London Stock Exchange).

Testa att kontakta deras kundtjänst med önskemål om detta - väl värt ett försök tycker jag.

Om inte de orkar så hör av dig här i alla fall. Så får vi vara fler som trycker på ![]()

1 gillning

Spännande! Skulle man kunna tänka sig att lägga hälften av stil där? Hög avgift, men har ju presterat riktigt bra. Stil utgör 20% av min portfölj så funderar på att låta andra hälften vara svensk CTA-fond till lägre avgift än exempelvis Lynx som i så fall skulle plockas bort. Kan också tänka mig utöka stil till 25-30%, behålla en lägre andel Lynx och kanske ersätta realräntorna rakt av.

1 gillning

Väldigt spännande med just att den trivs när det är stökigt på börsen. Väldigt sugen på att lägga till den.

Vad tänker du/vi spontant om allokering inom stil? 1/3 vardera i UBF6, Lynx och BHML eller kan t.o.m. någon av de tidigare försvinna eller ersätta VIXL? ![]() Så många frågor

Så många frågor ![]()

Superbra jakt @Jacob_Skj och @Zino ![]()

5 gillningar

Vad trevligt om den kan vara till nytta.

Jo, Jag följer RR också. Jag tog också in en bevakningspost på den efter att ha granskat den lite närmare. Verkar vara en bra byggsten som du skrev.

6 gillningar

Mina tankar i nuläget kretsar kring att antingen utöka stil till 25% och köra 10% Lynx, 10% BHML och 5% UBF6, eller att faktiskt placera den i samma fack som långvol och därmed plocka lite av guldallokeringen, eller en kombination.

Ska fortsätta fundera på detta, läsa lite fler artiklar, och köra lite backtester.

6 gillningar

Såklart intressant men lite jobbigt med avgiften. Vad ska man tänka för riskpremie (efter avgift), samma som trend/carry 3-ish % ?

Borde vara liknande ja, men återkommer om jag hittar någon data på det.

1 gillning

Jag tänkte typ att Guld blir 20% och 4% vol flyttas till stil som blir 24% och då 8% per UBF6, Lynx och BHML. Men osäker om det skapar någon obalans

1 gillning

Den går att köpa genom mäklare @ Avanza. Osäker på om det bara går om man är PB kund eller ej dock.

1 gillning

Okej ja det är ju inte helt optimalt då. Då åker man på courtage på 250 kr per handel har jag för mig. Tack för att du kollade.

Kanske går att köpa på NN och sen flytta till Ava om man vill ta till extrema sätt.

Såhär svarade Avanza angående att ta in Bh Marco Ltd.

”Tack för ditt meddelande!

Baserat på bolagets struktur är det ingenting vi kan erbjuda handel i dagsläget tyvärr.

Vänligen återkom om du har några fler frågor eller funderingar!

Med vänliga hälsningar”

2 gillningar