I nuläget är jag nöjd med min kompromiss mellan optimering/komplexitet och relativa enkelhet så jag har inga planer på att implementera BH Macro eller lång volatilitet.

Dock ser jag ju förtjänster som finns med att ha dem i portföljen. En fördel med dessa är det extra skyddet mot risker som annars är svåra att diversifiera bort - plötsliga chocker, räntehöjningar och minskad generell riskaptit.

Har du någon allvädersportfölj igång eller på gång själv?

Efter ett år på sidlinjen har jag nu satt ihop en grundportfölj, signat upp på patreon och köpt kalkylarket.

Allvädersportföljen kommer inledningsvis vara ett komplement till mitt ”vanliga” indexsparande. Andel och komplexitet kommer sannolikt öka över tid, men planen är att hålla mig till grundportföljen under hela 2026. Baby steps!

Statusrapport för kalenderåret 2025 för min variant av klassisk allväder avancerad med stil (ej volatitet), 18 st olika klassiska allväderstillgångar (ej krypto eller liknande), hävstång ~= 1,25, ca 30% av tillgångar är SEK.

Den startade i september 2024 så detta är det första kalenderåret som det gått.

I mars (innan dippen) köpte jag på mig fler varianter av obligationer, från början hade jag enbart Danske invest, Captor Iris, Captor Aster, men jag diversifierade med inköp av UIMB, FRC4 (realränta, minskat med -6% sedan inköpet), IS0X (företagsobl -8%), IS04, IS05 (statsobl -12%) och timingen för det var kanske inte den bästa.

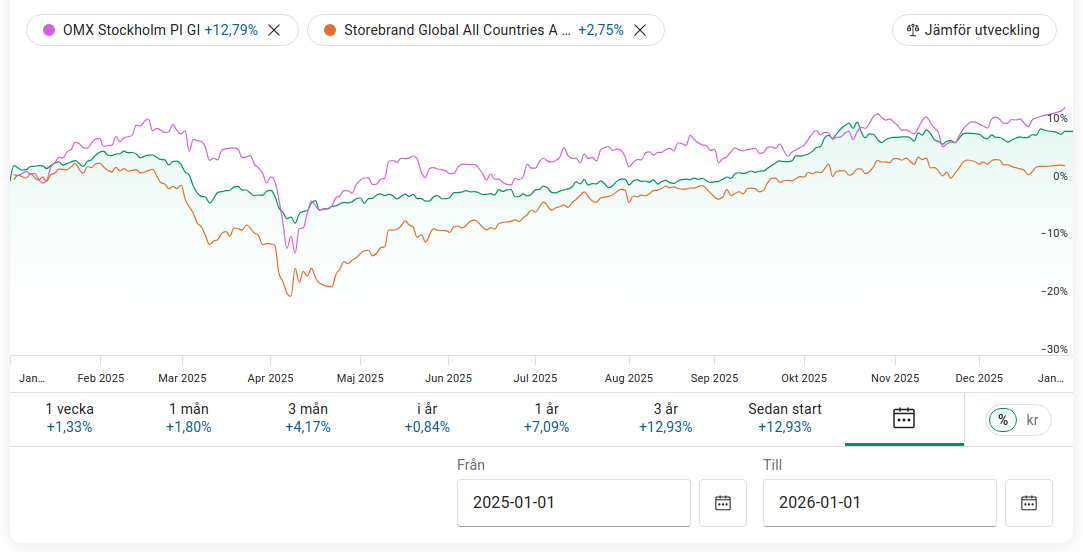

Grön linje är min allväder, visst kan man ana en viss stabilitet (lägre standardavvikelse), jämfört med alternativen i grafen.

Inför 2026 startar jag upp en grundportfölj, bara för att prova och se om enkelheten kan överträffa den avancerade varianten. Jag börjar med att ha den utan hävstång men eventuellt lägger jag till det efter ett tag. Kan bli intressant att jämföra grundportfölj och den avancerade.

Jag är också ute på väldigt djupt vatten. Efter handviftande av mig förklarade Zino redan här att “hålla UINF och IS04 samtidigt innebär i praktiken att du håller enbart UIMB för hälften av ditt kapital“. Det borde innebära att tips är bättre än “mix”? Men som sagt, djupt vatten…

Jag är precis i fasen att dra igång en allvädersportfölj. Funderade först på en grundportfölj med stil (men ingen finess), men lutar mer mot din variant nu…

Väldigt intressanta tankar! Du skriver att du “inte nördar ned dig tillräckligt” men jag vill nog påstå att det är exakt det du gör med ditt inlägg (vilket jag uppskattar) Egentligen tycker jag att denna diskussion passar bättre i en separat kanal eftersom det enbart rör avancerade portföljen och riskerar att skrämma nybörjare, men svarar här då jag publicerade realränteuppdateringen här i tråden.

Jag instämmer i att nuvarande lösning för realräntorna inte är optimal, utan en kompromiss. Den låga volatiliteten är kanske det största problemet, så du har rätt i att portföljen blir något underviktad inflation, även om det vägs upp av att råvaror och guld också ingår. Drömmen hade varit om Riksbanken lanserade en realränteobligation med “hävstång på inflationsjusteringen”, men det lär nog inte hända.

Beträffande att ligga både lång (via korta realräntor) och kort (via belåning) samtidigt är det en klok observation, men positionerna tar inte helt ut varandra. Om vi för enkelhetens skull antar att låneräntan = förräntningstakten på realränteobligationen så kvarstår ju faktiskt känsligheten mot inflationsjusteringen av kupongen - vilket är precis vad vi vill åt. Detta kan tyckas bli synonymt med att köpa inflationsförväntning direkt (t.ex. UINF/EUIN), men skillnaden blir att förväntad avkastning då blir negativ efter lånekostnad, då dessa instrument har netto +/-0 i förräntningstakt.

Detta är väldigt intressanta tankar, och jag har faktiskt själv övervägt att köra enbart realräntor. Bridgewater förespråkar just detta i en välciterad artikel:

Teoretiskt hade det varit oerhört attraktivt i allvädersportföljen, eftersom man i en belånad portfölj erhåller samma nettoexponering som långa räntor + korta realräntor (eftersom enbart inflationsjusteringen av kupongen kvarstår, se ovan), med bara hälften så stor allokering, vilket gör att mer kapital kan allokeras till övriga tillgångar med högre riskpremier.

Jag har dock landat i att flera faktorer talar emot denna strategi:

Valutarisk. Eftersom det inte finns några extra långa svenska realräntefonder tvingas man köpa UIMB + FRC4, som introducerar oönskad valutarisk. Portföljen har redan svårt att komma upp i optimal andel SEK-tillgångar, och jag gillar verkligen att nuvarande realränteförslag är helt valutasäkrade.

Försämrad ombalanseringseffekt. Istället för att ha 2 tillgångar med tydliga syften (långa statsobligationer för recession, korta realräntor för inflation) får man en tillgång som inte är bra på något. Långa realräntor faller vid både recession (se 2008 och covid-kraschen) och inflation med räntestegringar (se 2022).

Elegans. Efter mycket velande har jag ändå landat i att tycka att nuvarande lösning är ganska elegant. Symmetrin med korta realräntor/långa statsobligationer är intuitiv, och fyller tydligt olika syften. Jag uppskattar även den geografiska symmetrin med Swedbank Realränta/Captor Iris vs IS04+IS05/Danske Globala Realräntor.

Om du inte bryr dig om punkt 1 och 3 förstår jag dock att det är lockande att köra på enbart realräntor i portföljen. Det kan säkert fungera och ge högre CAGR, men min gissning är att riskjusterad avkastning försämras betydligt. Jag kan köra lite backtester på det när jag får tid och publicera på Patreon!

Jag tror helt enkelt att man får se långa realräntor som ett “sammansatt” tillgångsslag utan tydlig hemkvadrant och USP för allvädersportföljen. De kan däremot definitivt ha en plats i klassiska portföljer (t.ex. 60/40 med långa realräntor istället för nominella enligt Bridgewaters förslag).

Jag skulle säga att 5% nominellt är för lågt, snarare 6-7% (förutsatt 2% riskfri ränta, ingen belåning). Detta baserat på backtester, ex-ante beräkningar, och faktisk verklig utveckling.

Jag skriver såhär i första inlägget:

Om skiftet från indexfonder → allvädersportfölj dessutom gör att man vågar investera mer av sitt kapital från sparkonto uppstår “osynlig hävstång”, och då kan förväntad avkastning snabbt bli högre än indexfonden.

Tjenare! Är inne och läser då och då och har haft allvädersportfölj nu snart ett halvår. Givetvis väldigt bra avkastning. Tänkte bara höra om de fortfarande är Lynx Dynamic som folk gillar mest när det kommer till stil. Hade väl velat hitta något med lite lägre avgift, men inte lyckats själv iaf

Jag kör båda dessa, samt BH Macro Ltd. Den sistnämnda är en hedgefond förklädd till aktie. Den saknar belåningsvärde på Nordnet, men ger tillgång till en för småsparare annars svåråtkomlig fond.

Kan nämnas en annan bra om du har Fondo eller Savr - nämligen iMGP DBI Managed Futures. Finns tyvärr endast hos dessa 2 aktörer men den är ett annat bra alternativ forutom Lynx och Mandatum som @bspastikern nämner ovan.

Är avgiften endast 1.14%? Läser jag faktabladet så får jag uppfattningen att avgiften är högre. Det tillkommer väl transaktionskostnader och även resultatbaserade avgifter?

För mig ja, (tillsammans med carry) eftersom de investerar i råvaror vilket inte t.ex. Mandatums fond gör. Råvaror är det viktigaste för mig i en trendföljande fond

Tänkte att det kunde vara intressant att dela med mig för andra som också har ett eget företag.

Börjar känna mig så pass bekväm med portföljen så jag registrerade ett LEI för mitt företag. Ett LEI krävs för att man ska kunna handla med andra värdepapper än rena fonder för företag (ja, de hittar alltid sätt att tjäna pengar på trams).

Tjänsten jag använder är https://leiservice.se/ och det tog inte många minuter innan jag fick mitt nummer via e-post.

Det blir en Grundportfölj så att jag kan testa den lite mot min privata som är en avancerad. Har en del periodiseringsfonder liggandes i rena aktiefonder och det börjar kännas läskigt

Jag har uppdaterat allokeringen och expanderat vår AW exponering så vi numera har den både på Avanza och Nordnet. Förenklat så mycket som möjligt och är ganska nöjd med den.

Tyvärr fått utesluta BH Macro från Avanza för jag orkar inte hålla på att ringa deras mäklarbord. Kanske vi flyttar den till Nordnet i ett senare skede eller om Avanza hittar ett sätt att lägga till BHM med elektronisk handel.

EDIT Avanza svarade att de skulle kika på BH Macro om den kunde läggas till. Skriver att de kontinuerligt lägger till UK aktier sedan de startade med top 100. Vi kan hoppas!

Vi har även delat upp den både på Avanza och Nordnet i ISK respektive AF för att maximera flexibiliteten mht skatter. Vi kommer att göra löpande årliga uttag från dem vilket kan öppna för en del optimering.

För att förenkla så mycket som möjligt har jag valt olika guld innehav i ISK respektive AF depån istället för två i vardera.

Så här ser portföljerna ut nu

Nordnet, 10 innehav

12% Amundi All Country

10% Sverige PLUS Allabolag

9% Captor Global Credit

9% Captor Iris

8% L&G MS Enhanced Commodities

8% Swedbank Realränta

20% Amundi Gold resp WisdomTree Physical Swiss Gold på AF resp ISK

8% Lynx Dynamic

8% UBS Commodity Carry

8% BH Macro

Avanza, 9 innehav

12% Amundi All Country

10% Sverige PLUS Allabolag

10% Captor Global Credit

10% Captor Iris

8% L&G MS Enhanced Commodities

8% Swedbank Realränta

22% Amundi Gold resp WisdomTree Physical Swiss Gold på AF resp ISK

Ser bra ut imho Jag är nyfiken på varför du har så stor andel plus alla bolag av aktieallokeringen samt varför guld och stil skiljer sig i andel mellan portföljerna?

Aktiedelen krävs för att komma upp i en hygglig andel SEK-hedge. Ang. stil och guld så bör man öka i stil vid införande av BHM och det medför i sin tur förändringar i guldandel.

Slog ihop de svenska i avancerade modell portföljen samt att jag tagit bort EM som delades upp på Sverige och globalt. Så typ 2%enheter mer Sverige som jag ser det

BH Macro är hälften stil så 20% i båda

Guld följer grundportföljens 27% nedräknat för 20% stil samt att det blir lite avrundningar här och där för att hålla det enkelt med hela procent

Hade annorlunda fördelning från min start sent i februari och t.o.m. Liberation Day. Tror jag låg på 36% aktier eller något sådant och motsvarande i guld (numera 28%) med en förenklad avancerad portfölj utan stil exempelvis. Klarade USD/SEK-fallet i mars hyfsat då jag fyllde på i Trumpdippen och ännu inte hade handlat ETF-er i USD. I november gick jag över helt till den avancerade varianten. Flyttade en del tillgångar till en annan bank i december som ju var en stark aktiemånad.