@Zino “Läs första inlägget del 4. Utgångsfördelningen i min grundportfölj är 30/20/20/30, som blir 27/27/19/27 efter volatilitetsviktning.” Jo, det har jag ju sett. Om du omviktar portföljen, varför behöver du hävstång? Kan du inte då helt enkelt öka aktie och gulddelen som du anser har högst volatiliten och därefter skippa hävstången?

“marginalen till nästa räntenivå behöver vara högre än för avancerade portföljen” vad menar du med detta?"

“Nordnet behöver flera av tillgångsslagen delas upp för att inte överstiga 10% per ETF.” DEtta är alltså ett Nodnet specifikt problem men inte för Avanza?

“lämplig hävstångsnivå kring 1,25x för grundportföljen på Avanza (1,29x för avancerade) och 1,37x på Nordnet (1,39x för avancerade).” Varför skulle hävstången skilja mellan Avanza och Nordnet för samma portfölj, förutom att de har olika räntekostnader vid olika nivåer?

Svaren kan säkert finnas bland de 4000+ inläggen, svårt dock för mig att gå igenom allt.

@RobertK Kikade lite på din halv-avancerade variant. Om du haft möjlighet till belåning, hur hade du då resonerat ang. allokeringen kring guldfonden med hävstång samt aktierna? Jag har funderat kring en guldfond, men med belåning vet jag inte hur skulle känna kring det. Att låta en sådan utgöra c:a 10-15% av det totala guldinnehavet kanske ändå inte är så dumt.

Har en ganska jämn fördelning - ett försök till en oantastlig klimatbalans, men förstås på bekostnad av riskparitet - med något övervikt av guld då det till viss del ersätter realräntor. Går i tankarna att utöka aktiedelen (26%) till 30% och nalla lite från stil (25%) och guld (28%) - eventuellt rakt byte mot guldet. Är egentligen rätt nöjd med min totala fördelning idag, men utnyttjar möjligen inte riktigt aktiernas riskpremie.

Med möjlighet till belåning hade jag bara använt ev. guldfond för kostnadsfri ombalansering.. men samtidigt är det negativt att det tar flera dagar att ombalansera mha fond istället för ETC, så knappt ens då. Jag kör det bara i min tjänstepension eftersom man behöver ha fonder att automatiskt månadsspara i, sedan flyttar jag manuellt över det till ETC några gånger per år.

Ja! Är också relativt ny för denna strategi men gillar starkt “grundtanken” med att ha en strategi som har tillgångsslag som går både bra & dåligt samtidigt och att man då kan komma att behöva ombalansera portföljen. Går i linje med min övriga filosofi om att köpa när det går dåligt och sälja när det går bra! Visst för många känns det nog konstigt (kanske t o m motsägelsefullt?). Men sen när det vänder blir man så himla glad av att se portföljens riktiga styrka Har dock för nu nöjt mig med “grundportföljen” och första etapp-målet är 1 miljon fördelat enligt det underlag som presenterats (ligger lite högt på aktier just nu totalt, men känns “okej” då jag rent teoretiskt skulle kunna flytta en del av dem till längre sparhorizont och räkna dem till annat sparande). Tänker jag långsamt ska växla upp med belåning också, men äger inte mitt boende i dagsläget - så kanske får en sur bankman som klagar när den frågan blir aktuellt om lånet är för högt

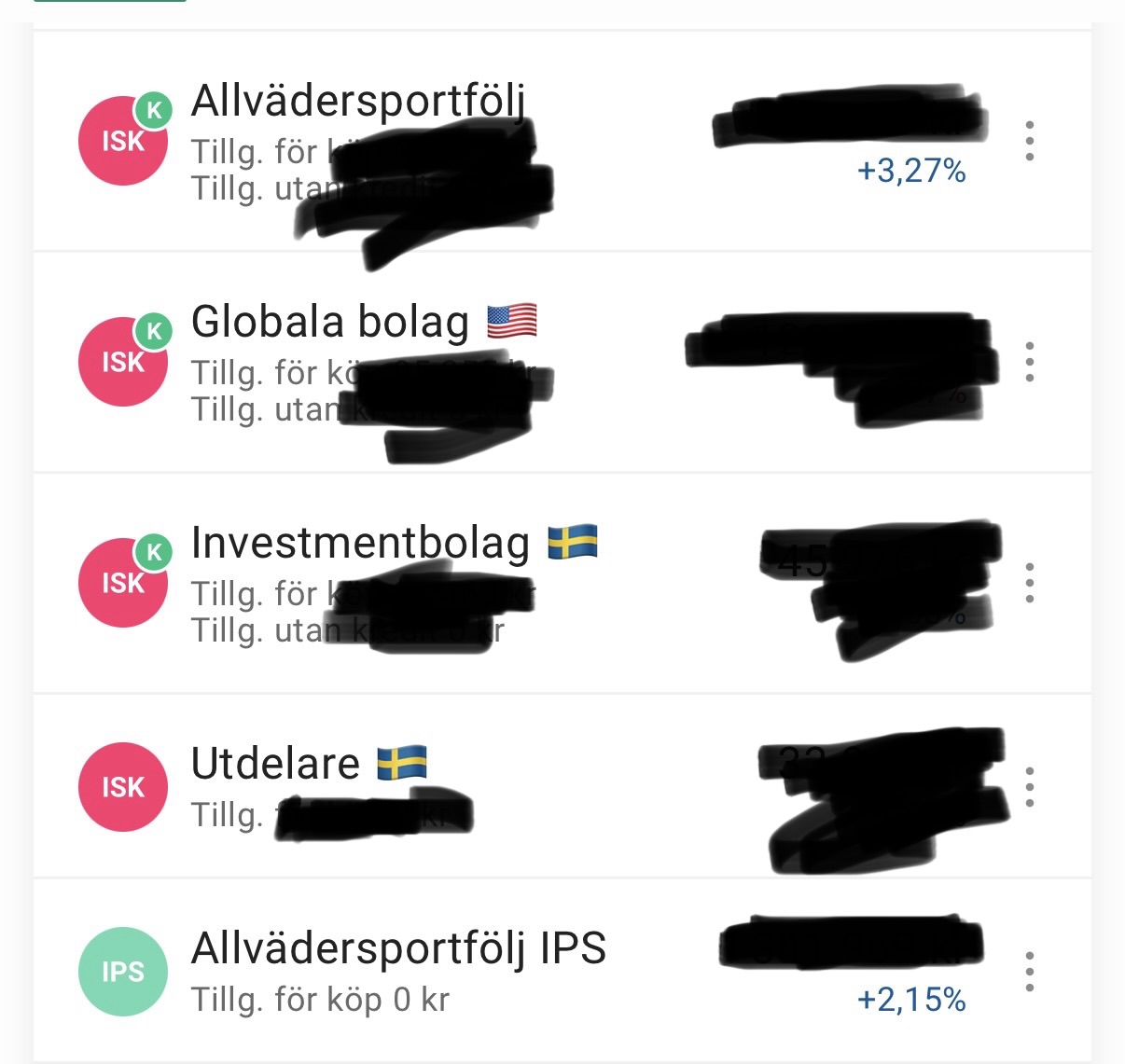

Jag har två avancerade allvädersportföljer och är grymt nöjd med dessa. I nedgången i april 2025 föll de hälfen av globalfonderna och hittills i år är de upp 3,27 % och 2,15 %

Ville bara dela denna artikel från Monevator.

Hela artikelserien är intressant läsning om “broad commodities” som tillgångsslag i portföljen - startar här för den nyfikna.

Hittade i alla fall Longer dated commodities och UBS CMCI Composite SF ETF USD acc

på Nordnet (som han skriver om men sannolikt är EN4C fortfarande bättre idag - den var rätt ny då artikeln skrevs).

Om man bara hade haft Captor Iris i portföljen och samtidigt haft bolån hade det stämt 100 % att det inte är så smart, men i en komplett portfölj där man ombalanserar mellan olika tillgångsslag blir nettoeffekten ändå positiv

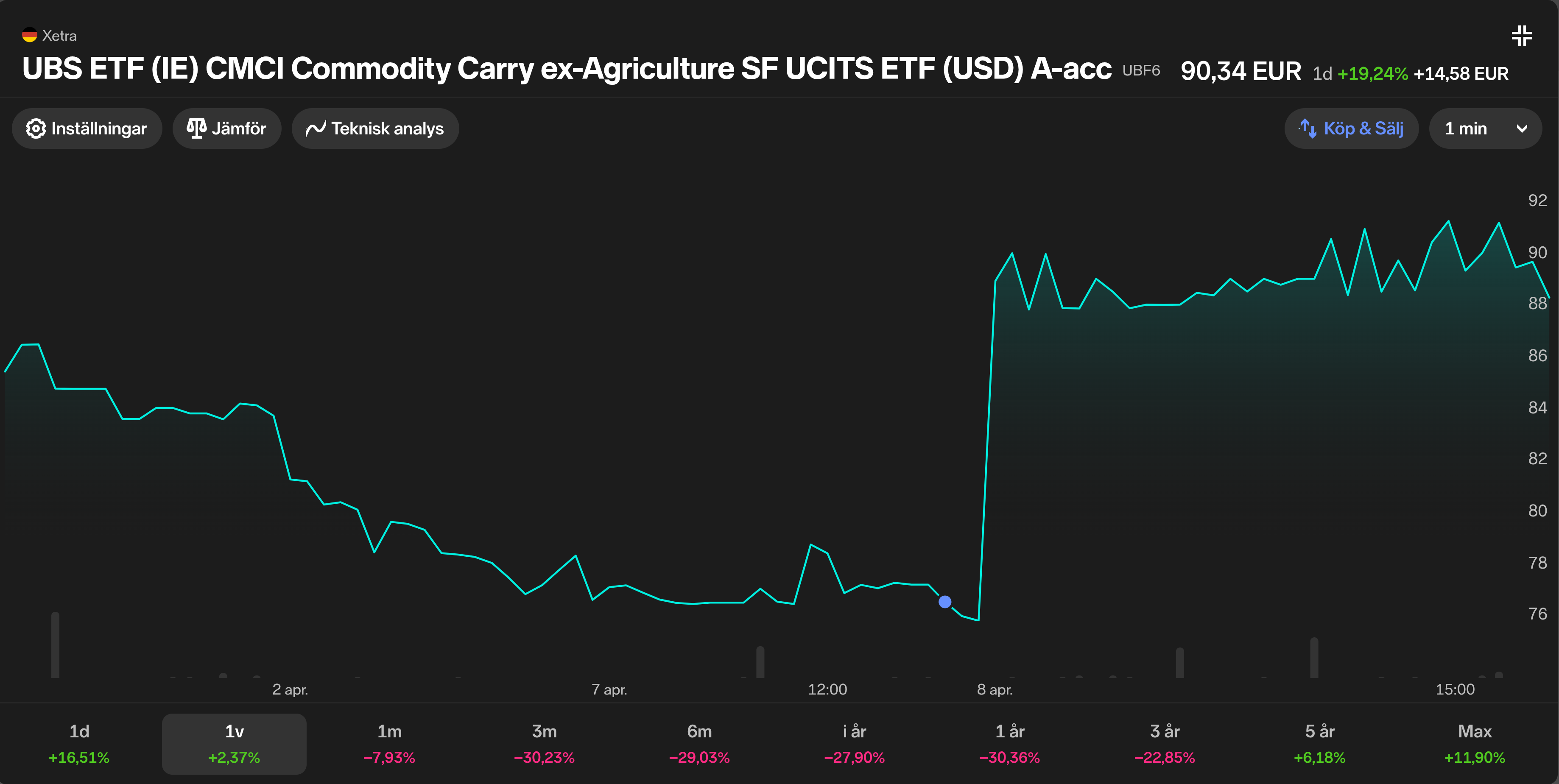

Jag fick ombalanseringssignal igår och tvingade mig att köpa UBF6. Det kändes inte speciellt kul – då. När jag ser grafen i dag känns det desto bättre.