Trumpliknande handelshistorik ![]()

4 gillningar

Det är på gång inkl. uppdaterade backtester! ![]()

Stort tack för delning! Absolut läsvärd artikelserie, även om vi här i tråden redan är frälsta av råvaror ![]() Men det är viktigt att förstå bakgrunden för att fortsätta ha tilltro när råvaror så småningom går in i nästa 20-åriga björnmarknad!

Men det är viktigt att förstå bakgrunden för att fortsätta ha tilltro när råvaror så småningom går in i nästa 20-åriga björnmarknad!

Uppdelningen i 1:a, 2:a och 3:e generationens råvaru-ETF:er är viktig, och är anledningen till att jag är en så flitig förespråkare av EN4C:

- 1:a generationen: Följer slaviskt Bloomberg Commodity Index (BCOM) och rullar endast de närliggande terminerna på terminskurvan. Kan drabbas hårt av contango, är förutsägbara och kan utnyttjas av smarta traders. Exempel: iShares Diversified Commodity Swap (SXRS).

- 2:a generationen: Undviker den värsta problematiken med contango genom att välja terminer längre ut på kurvan. CMCI-metodiken sprider köpen mellan 3 mån - 3 år. Exempel: UBS CMCI Composite SF (UIQK) eller L&G Longer Dated Commodities (ETLN) som du nämner.

- 3:e generationen: Överviktar aktivt och dynamiskt terminer i backwardation, och kan även ta hänsyn till andra faktorer såsom säsongsmönster eller momentum. Exempel: L&G Multi-Strategy Enhanced Commodities (EN4C).

Bra fråga, och du är inte den enda som har ställt den! Har man ett rörligt bolån så är det inga konstigheter, eftersom räntorna vi använder i portföljen företrädelsevis är långa. Det rörliga bolånet kan ses som en kort position mot kortränta, och köper man en lång obligation för de pengarna kan man se det som att man får en ren exponering mot ränterisken/durationspremien - vilket är precis det allvädersportföljen vill.

Även med ett bundet bolån kan det dock vara rationellt att äga obligationer, när det är en del av en diversifierad portfölj. Det är ju inte avkastningen vi vill åt i huvudsak, utan ombalanseringspremien. Även om räntan på lånet tar ut förväntad avkastning på obligationen kan alltså tillgångsslaget tillföra värde till portföljen som helhet.

Utnyttjar man värdepappersbelåning är också det ett argument, eftersom Captor Iris ökar ditt belåningsutrymme för portföljen, medan enbart bolån inte gör det.

Jag har själv ett stort bolån, och jag ser inga konstigheter att investera i en allvädersportfölj samtidigt.

Inte ens Trump kan slå systematisk ombalansering ![]() Jag tvingades själv fylla på andelar i förrgår till kursen 77,02 (vilket verkligen tog emot även för mig):

Jag tvingades själv fylla på andelar i förrgår till kursen 77,02 (vilket verkligen tog emot även för mig):

11 gillningar

Vilken anser ni är bäst att addera till grundportföljen, UBF6 eller Lynx?

Med risk för att det låter som att jag märker ord så är det skillnad på Lynx och Lynx Dynamic.

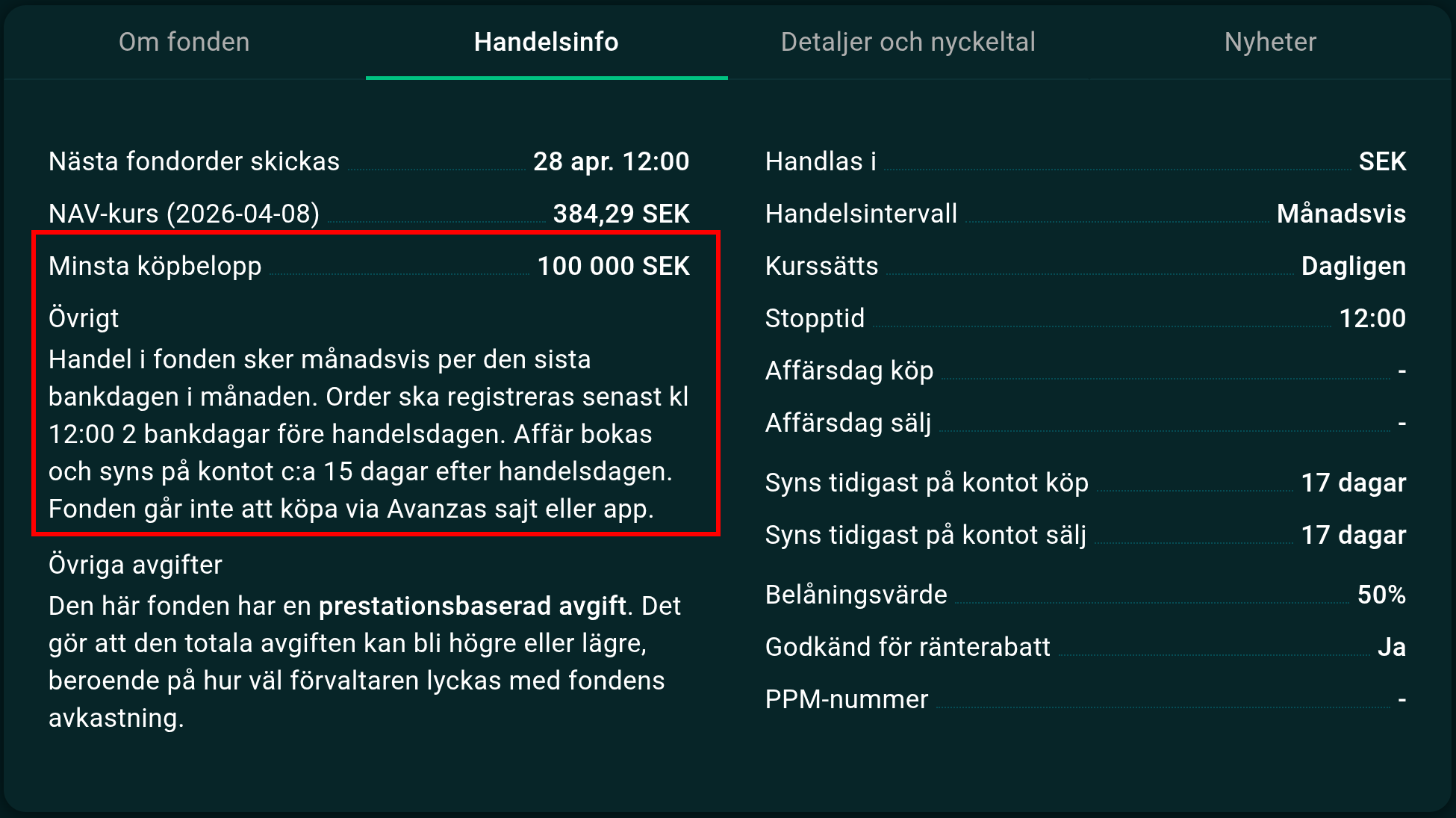

Båda dessa passar bra i en allvädersportfölj, men även om Lynx har vissa attraktiva fördelar är den besvärlig att handla och hantera. Minsta köpbelopp är 100.000 kr och den går bara att handla en gång i månaden, och dessutom bara via mäklarbordet. Lynx finns inte på Nordnet, men man kan faktiskt köpa den på Avanza och sedan överföra den till Nordnet. Det finns entusiaster här i tråden som till sist har lyckats med detta, men beskrivningen av hur illa det fungerat avskräcker åtminstone mig.

Ett alternativ till Lynx Dynamic är Mandatum Mngd Ftrs A1 SEK Cap Perf H. Båda dessa har minsta köpbelopp 100 kr, och det är lika enkelt att köpa dem som vilken annan fond som helst. Jag äger hälften av varje i min avancerade portfölj. Kursutvecklingen för Mandatum Mngd Ftrs A1 SEK Cap Perf H har dock varit lite händelsefattig under den tid jag ägt den. I en allvädersportfölj vill man ju ha hyfsat hög volatilitet på de enskilda värdepappren.

UBF6 har visat sig vara lite knepig att handla, framför allt på senare tid. Spreaden har varit otrevligt hög, så det har varit svårt att få igenom order till ett vettigt pris.

Själva frågan om man i första hand bör prioritera att utöka grundportföljen med UBF6 eller Lynx (Dynamic), om man bortser från eventuellt krångel, överlåter jag till någon kunnigare att besvara.

3 gillningar

Angående att handla UBF6 har jag haft något enstaka fall av tur genom att sätta en långlivad order där jag approximerat fram att trigger kommer ske. Köpte till exempel till kurs 85EUR den 9:e Mars.

Inte botten riktigt men under close. Går säkert ha motsvarande otur på något sätt men annars tänker jag att jag knappast hade fått så mycket bättre utfall under motsvarande fall fast med låg spread.

Lyckades även köpa vid 78 med samma process. Orimligt bra, tyckte jag, lite lustigt att fler verkar ha haft samma flyt!

2 gillningar

@zino et al. Vet inte om ni sett denna. Tror den är relevant när jag skummade den.

The Best Defensive Strategies: Two Centuries of Evidence

We examine downside protection-or defensive-strategies over more than 220 years of global financial history-covering many years where traditional equity-bond portfolios suffer and across a wide range of economic scenarios and historical regimes. Traditional defensive equity factors-low-risk, quality, and value-consistently provide effective downside protection, whereas gold and put options prove less drawdown-or cost-effective. Our long-run evidence shows that multi-asset defensive strategies, particularly a return-enhanced version of the Defensive Absolute Return (DAR) portfolio introduced by Cavaglia et al. (2022) and trendfollowing, provide the most effective downside protection. DAR and trend-following are complementary across tests by diversifying each other across stages of drawdowns. Investors can improve the defensive properties and improve total portfolio outcomes of traditional portfolios by considering the deep sample evidence on defensive strategies provided in this paper.

Källa:

Ping även @Andre_Granstrom.

2 gillningar

Inte läst än, men det mesta från folk från Robeco brukar vara lästvärt ![]()

Får se vad de menar med trendfollowing, om de menar bara i aktiemarknaden tycker jag att de missat att ta med en av de mest studerade defensiva tilläggen: Managed Futures (trendföljning i terminer inom flera marknader).

2 gillningar

Hej allesammans, ni har säkert redan svarat på den här frågan, men hur hade ni agerat när man har blivit med bostad och man känner för att ha kvar sin allvädersportfölj, men man vill undvika dubbelexponering i sin portfölj, ska man bara öka andelen i real räntor och företagsobligationer, eller hur hade ni kloka resonerat?

Anthon

Menar du att du har bolån?

Jag själv har dragit ner något på Captor Iris Bond. Väl medveten att det inte är en balanserad allväder men jag vill inte vara alltför räntekänslig.

Realräntor har jag inte med alls i portföljen. Men jag har bara en semi-avancerad variant.

Ja exakt, jag får fundera lite ang fördelning, är ju ändå 3 mån tills jag flyttar!

1 gillning

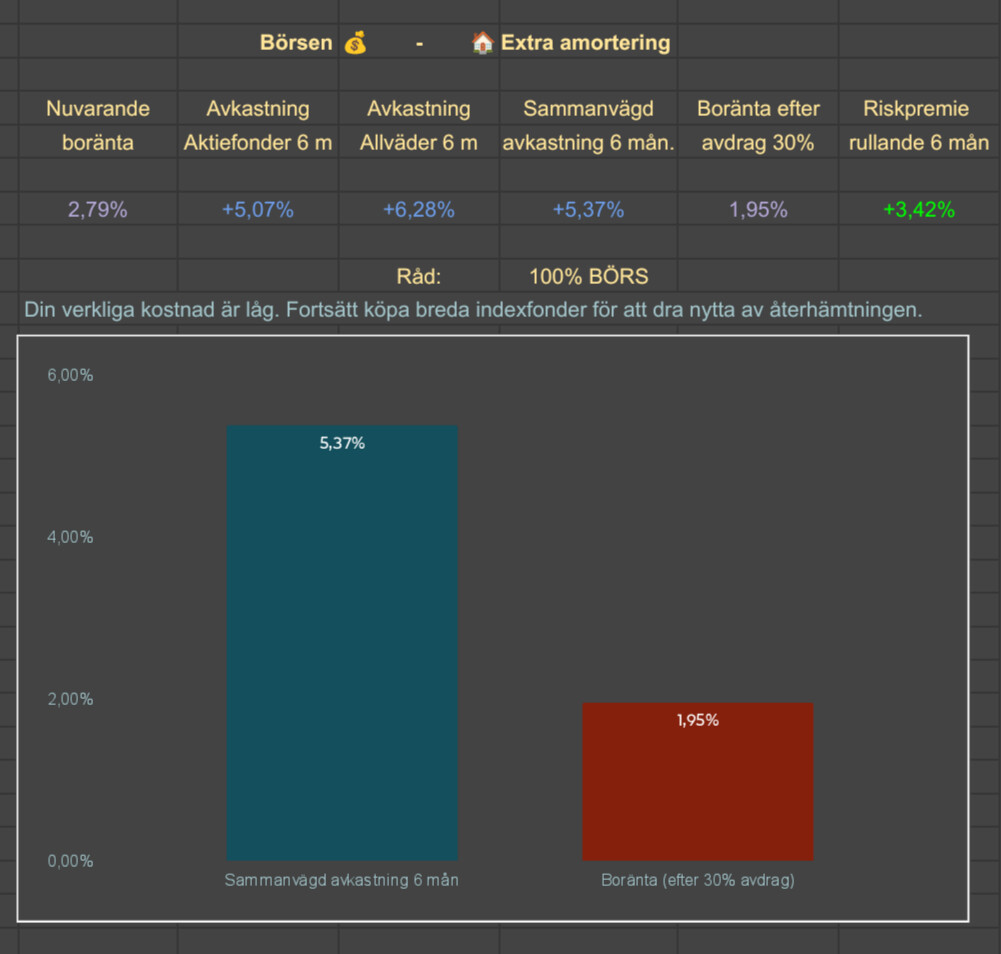

Med bara ca 3 dagar tills mitt första hela år med Grundportföljen är min avkastning just nu på 9,41%, riktigt bra! Man börjar känna mer och mer tillit till den, och tanken har slagit mig flera gånger vilket även synts här i tråden ifall jag borde övergå till 100% Grundportfölj istället för nuvarande 75/25 med Breda indexfonder/Grundportfölj.

Men med ca 30 års horisont kvar kör jag på med samma upplägg ett tag till med hopp om aktiefondernas chans till högre avkastning enskilda år. I väntan på helårs-data i kalkylbladet kan jag med halvårsdata konstatera att Grundportföljen för tillfället presterat bättre än aktiefonderna, och den sammanvägda avkastningen utklassar den bundna bolåneräntan!

Det ligger något i det @Zino beskrivit som den osynliga hävstången, man blir med tiden mer bekväm att styra mer kapital till portföljen, utan att känna att man tar för stor risk ![]()

11 gillningar

Är det någon som har input till följande fundering:

Om man ska göra FIRE med grundportföljen, borde inte ett AF-konto vara mer gynnsamt än ISK?

Säg att du under året lever på VP-kredit och betalar när du balanserar om en gång om året. Jag gjorde lite beräkningar med Grok och det blev rätt stor skillnad per år i vad man skattar bort när man har ISK jämfört med AF (där man bara skattar för realiserad vinst). Mycket beror på uttagsstorlek men det kommer ligga runt 3.5-4.0%.

Avancerade kräver troligtvis fler ombalanseringar under året för att bli optimal därför kanske grundportföljen lämpar sig bäst för detta.

Det kanske inte ens behövs att betala tillbaka lånet varje år ifall värdet på portföljen stiger så pass så att man fortfarande ligger på en låg belåningsgrad.

1 gillning

Just för kassaflöde kan det göra rätt stor skillnad, se även tråden nedan med diskussioner och en Google Sheet för att testa olika utfall;

Värt att notera att inom en AF så beskattas inte försäljning av alla värdepapper lika.

För aktiefonder (även ETF-er) så redovisas dom under avsnitt A och inom avsnitt A får du dra av förlust mot vinst fullt ut. Vid nettoförlust i avsnitt A kan man dra förlusten till 70% mot avsnitt C (ex räntefonder) eller D (ex guld ETC) samt mot schablonintäkt från ISK.

Börshandlade Guld certifikat (ETC) redovisas under K4 avsnitt D, då certifikatet följer en råvara, och förluster inom avsnitt D inte få dras av mot vinst fullt ut, utan det är avdrag är 70% mot alla av vinster inom avsnitt A, C eller D.

Både Avanza och Nordnet verkar inte lägga in ETC i sina genererade K4 under avsnitt D, men det är rätt enkelt att justera det i Skatteverkets digitala deklarationstjänst för K4. Man väljer vilka av avsnitt A, C eller D en försäljning ska läggas och och sen lägger man till omkostnadsbeloppet och avdragen inom och utanför respektive avsnitt sköts automatiskt.

Mer om vilka K4 avsnitt olika värdepapper redovisas under finns listat i frågan “I vilken bilaga och i vilket avsnitt ska jag redovisa mina värdepapper?” på;

Ett exempel med råvaror finns under rubriken “Uttag på konto i utländsk valuta – Försäljning av råvaror (CFD-kontrakt)” på;

2 gillningar

Intressant fråga, tror inte det har varit uppe tidigare. Jag har inte reflekterat eller räknat lika ingående på detta som @friisolen, eftersom jag tänkt att ISK är det självklara valet över AF för allvädersportföljen av flera skäl:

- Förväntad avkastning är klart högre än statslåneräntan + 1%-enhet.

- Vid ombalanseringar säljer portöfljen enbart värdepapper som gått med vinst, aldrig med förlust.

- Argumentet om att AF bättre skyddar mot tidig sekvensrisk vid FIRE gäller inte eftersom allvädersportföljen mitigerar denna risk.

- Deklarationen blir signifikant jobbigare eftersom portföljen ombalanseras minst en gång årligen.

Dock har jag inte tagit din strategi med värdepapperskredit vid FIRE i beaktande, dvs att leva på lånade pengar och låta portföljen jobba ostört, så att värdeökningen hela tiden håller belåningsgraden låg. På det sättet gör man inga regelrätta uttag ur portföljen, utan enbart ombalansering 1-2 gånger/år för grundportföljen, vilket enbart genererar minimal AF-skatt. Problemet uppstår väl när värdepapperskrediten närmar sig din kreditlimit, och du tvingas att realisera vinst i portföljen för att betala av krediten - då uppstår istället en skattesmäll.

Hur attraktivt AF är borde därmed bero på uttagsstorlek i förhållande till förväntad avkastning och marginal till kreditlimit (dvs hur länge du kan skjuta upp skattesmällen). Min spontana känsla är att det inte är värt det, särskilt inte om man beaktar den ökade komplexiteten med deklarationen, men dela gärna med er av era beräkningar!

1 gillning

Bad Claude sammanfatta den. Ett utdrag:

Författarna är anställda vid Robeco Institutional Asset Management och Northern Trust Asset Management — som båda erbjuder relaterade investeringsprodukter. Det noteras explicit att deras syn inte nödvändigtvis delas av arbetsgivarna. (Quantified Strategies)

Det är inte diskvalificerande men det är relevant kontext — Robeco är en stor CTA-förvaltare med kommersiellt intresse i att forskning bekräftar CTA:s värde.Tvåhundra år av data visar att trendföljarstrategier är de bästa defensiva tillgångarna i dåliga tider, recession och nedgångar. Guld underperformar som defensiv strategi relativt CTA över lång historisk period.”

Ett problem med CTA är ju dock höga avgifter för privatsparare och lågt utbud i Sverige tycker jag. Känns väl inte säkert att CTA-premien realiseras på samma vis då som för institutionella investerare.

Sen är det intressant att guld sågas.

2 gillningar

Om du med detta menar att använda VP-krediten till annat än att köpa nya värdepapper så tänk på att det bryter mot kreditgivarens regler, i alla fall för Avanza (Amortera portföljbelåning eller öka investeringen - Nr 8 av Gabriel).

Teoretiskt sett i ett worst case scenario så kan väl allt ha gått ner men ändå kräva ombalansering. Kan du se i backtester om det inträffat?

Sen är det ju också så att man (många?) har olika sparande, inte bara AW. Dvs man kan kvitta ISK skatt mot AF förlust.

Tex i en dålig marknad så får man ISK skatten på 1% och då kan man sälja av en/flera AW komponent/er som gått ner för att generera ett förlustavdrag för att kvitta mot ISK skatten. Man kan direkt köpa tillbaka AW innehavet. På så sätt kan man skjuta upp skatten till ett bättre börsår för att inte behöva sälja av när det är billigt

EDIT addera risken för höjd ISK skatt som varit uppe från vänstern

Svårt att räkna mer på det utan mer att man har en taktisk möjlighet att skjuta upp skatt dåliga börsår.

4 gillningar

Guld sågas väl alltid ![]() och ändå sitter centralbanker världen runt på mer och mer guldreserv som den ultimata likviditeten

och ändå sitter centralbanker världen runt på mer och mer guldreserv som den ultimata likviditeten ![]()

7 gillningar

Hittade den här sammanställningen över olika centralbankers ökning/minskning av guldinnehav hittills under 2026:

https://www.visualcapitalist.com/ranked-central-banks-buying-and-selling-gold-in-2026/

3 gillningar

Precis, vissa länder tvingas sälja för de behöver frigöra kapital.

Sen ska man nog också tänka på att en del länder med inhemsk produktion plockar in det direkt genom statliga företag. Tex Kina. Sånt syns sällan som inköp men bör synas om man jämför reserverna år från år

1 gillning