Gjorde en Google Sheet på det hela för ett tag sen, fellow RT-are får gärna ta en titt och justera kolumn N för den egna situationen. Med reservation för eventuella felräkningar.

Antaganden 10 Mkr och uttag på 30 000 kr per månad samt nedan;

VARS-NAME

VARS-VALUE (Kolumn P)

INIT-SAVINGS

10 000 000,00

MONTHLY-EXP

30 000,00

INFLATION-RATE

0,0200

GAIN-ANNUAL

0,0700

DEPÅ-ANNUAL-TAX

0,0012

DEPÅ-GAINS-TAX

0,3000

ISK/KF-TAX

0,0100

Då blir det förmånligt med AF Depå med dagens regelverk; 3,4 Mkr för AF Depå jämfört med 5,8 Mkr för ISK/KF i skatt över 30 år.

Justerat för att det ska räcka 30 år med uttag på 55 000 kr per månad samt nedan;

VARS-NAME

VARS-VALUE (Kolumn P)

INIT-SAVINGS

10 000 000,00

MONTHLY-EXP

55 000,00

INFLATION-RATE

0,0200

GAIN-ANNUAL

0,0700

DEPÅ-ANNUAL-TAX

0,0012

DEPÅ-GAINS-TAX

0,3000

ISK/KF-TAX

0,0100

Då blir det högre skatt med AF Depå med dagens regelverk; 5,2 Mkr för AF Depå vs 2.3 Mkr för ISK/KF i skatt över 30 år.

Klurigt är ju hur “dagens regelverk” ser ut över 30 år…

Sista åren skattar du inte 30% på vinsten utan schablonskattar 24% (på uttaget)

Ditt totala uttag som måste göras i AF-fallet är din månadsutgift + skatten som behöver betalas för att få ut månadsutgiften + skatten. T.ex, om vi sätter inflation till 0 och bara tittar på sista raden så ska sista månaden kräva ett uttag av 55000/0.76 vilket totalt för sista året (vilket nu förvisso kommer ha fel siffror) ge skatten, 13592591\cdot 0.0012 + 12\cdot 0.24 \cdot 55000/0.76 vilket blir runt 224000 (försummar att även fondskatten ger behov av att plocka ut några extra kronor för att täcka sig själv)

Right, lägger till skatten vid försäljningen av antal fondandelar. Försökte vara lite för “clever” så jag kunde ha samma sålt antal andelar för både Depå och ISK/KF. Ska lägga till ett par kolumner till för sälj av ISK/KF.

Lagt till egna kolumner för ISK/KF fondandelsinnehav (J) och ISK/KF fondandelsförsäljning (K)

Lagt till röd cellfärg för när värdet på AF Depå (kolumn F) och ISK/KF (kolumn L) går under nollan

Rättade formler och justerade antaganden enligt nedan;

VARS-NAME

VARS-VALUE (numer kolumn P)

INIT-SAVINGS

10 000 000,00

MONTHLY-EXP

49 000,00

INFLATION-RATE

0,0200

GAIN-ANNUAL

0,0700

DEPÅ-ANNUAL-TAX

0,0012

DEPÅ-GAINS-TAX-H

0,3000

DEPÅ-GAINS-TAX-L

0,2400

ISK/KF-TAX

0,0100

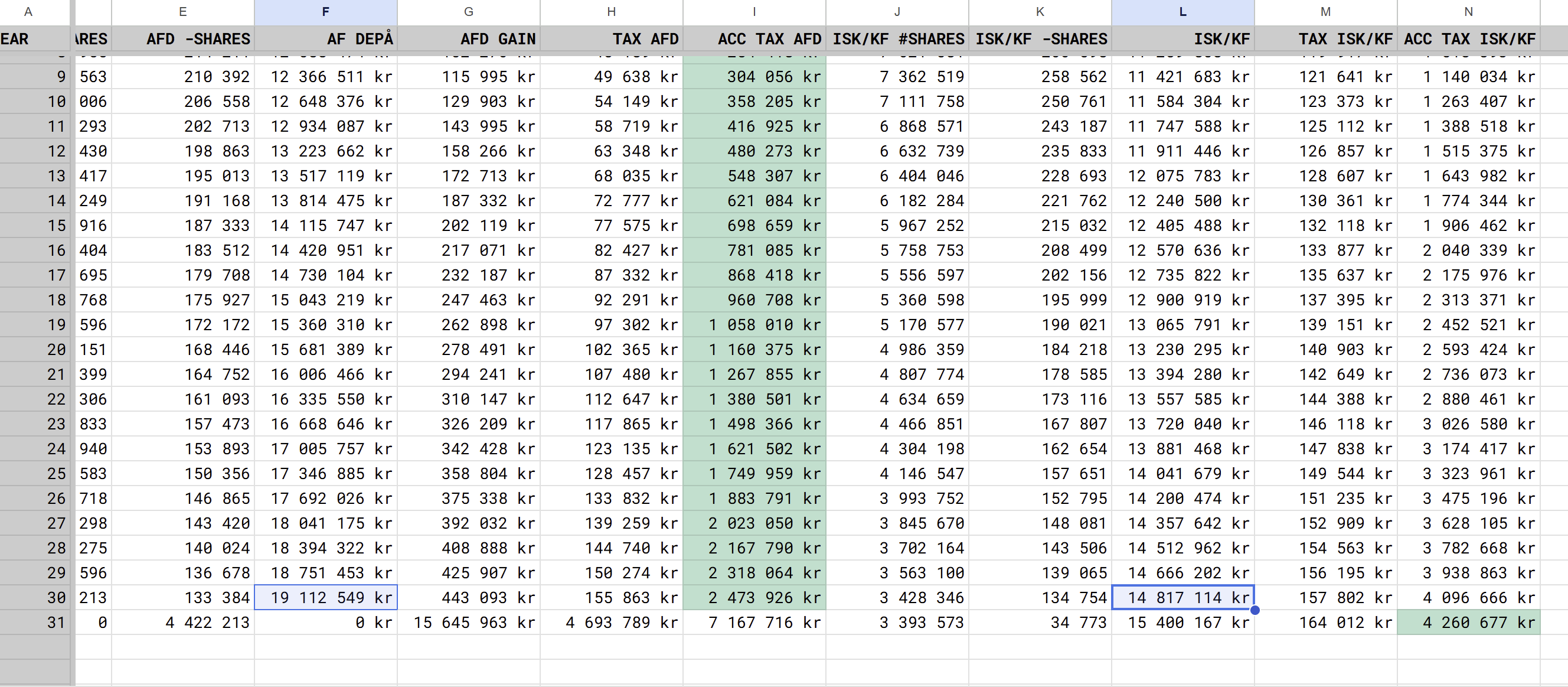

Uttaget för att tömma kontot blir då uttaget på 49 000 kr per månad, intressant att notera är att AF Depå går under nollan 2 år innan ISK/KF upplägget. Med reservation för att jag räknat rätt då…

Du missar fortfarande att du måste ta ut pengar så att du även täcker skatten som uttaget genererar. Du tar bara ut pengarna du behöver + skatten som det uttaget skulle kosta, men missar det rekursiva i att du även behöver sälja av extra för att täcka skatten så att du faktiskt har kvar det du behöver, och att det extra gör att du måste sälja ännu mer.

När du behöver 588000 och har kommit till enkla 24% schablonskatt så behöver du ett uttag på 588000/0.76 = 773680 vilket ger 185680 i skatt (satte inflation till 0 så siffrorna blir enklare att identifiera). Din tabell visar lägre, och då har jag inte räknat med fondskatten.

En dubbelkoll (bare with me); med ett steg för steg exempel för fallet med 24% skatt och noll inflation för år 26, i början av året så gör man följande;

Beräknar utgifter för året = 588 000 kr

Skatten för föregående år (år 25) = 203 016 kr (med reservation för följdfel från tidigare år)

Totalt uttag blir summan av ovan två = 791 016 kr

Utifrån fondandelskursen 5,81 kr får man antal andelar som behöver säljas = 136 209 andelar

Säljer andelarna och uppdatera depå värdet efter försäljningen

Vinstskatt på hela uttaget 24% x 791 016 kr = 189 843 kr som betalas året efter (år 27)

Fondskatten på 0,12% x 11 027 815 kr = 13 233 kr som betalas året efter (år 27)

Är det i steg 5-7 när skatterna uppstår som man behöva ta ut extra för att täcka den under år 26?

Tänker jag fel att det löser sig året efter (år 27) när det betalas in till Skatteverket?

Ett till korr på 24% skatten; drog den på vinsten mot GAV innan istället för schablonen med 20% av försäljningspriset. Har uppdaterat i steg för steg exemplet också.

En liten nyårsuppdatering av Google Sheeten, fellow RT-are får gärna ta en titt och justera kolumn P för den egna situationen. Med reservation för eventuella felräkningar.

En kort steg för steg beskrivning av uträkningarna finns i inlägg #6.

Har uppdaterat så att man dör/avvecklar (år 31) med noll i utgifter, säljer av hela innehavet på AF och låter ISK innehavet vara kvar hela året för att få en jämförelse av skatten.

Testade med antaganden enligt tabellen (dubbel portfölj på 20 miljoner), det resulterar i ett intressant/extremt utfall för skatten, givet att reglerna ser ut som idag om 30+ år.

VARS-NAME

VARS-VALUE (kolumn P)

INIT-SAVINGS

20 000 000,00

MONTHLY-EXP

50 000,00

INFLATION-RATE

0,0200

GAIN-ANNUAL

0,0700

DEPÅ-ANNUAL-TAX

0,0012

DEPÅ-GAINS-TAX-H

0,3000

DEPÅ-GAINS-TAX-L

0,2400

ISK/KF-TAX

0,0100

Ser man till sista raden (år 31) så blir det med ovan mer än det dubbla i skatt för AF jämfört med ISK, närmare 25 miljoner jämfört med drygt 11 miljoner i total skatt.

En observation; fram till att man avvecklar (år 31) så är det gynnsamt med AF framför allt utifrån att man har mer kvar i portföljen för att hantera eventuell longevity risk men också ur ett likviditetsperspektiv med mindre skatt att betala årligen.

Om det är sannolikt att man kommer ha en större portfölj vid tidpunkten för avveckling (år 31) så är är det klart mer behagligt för en själv att skjuta på den större skatten på drygt 17 miljoner till arvsskiftet. Ett så kallat “Thanks Dad”-moment!

Att man under uttagstiden årligen kan skatteoptimera ytterligare genom att kvitta eventuella förluster gör det ännu mer attraktivt med en AF lösning för den här typen av situationen.

Vad säger ni; andra tankar, funderingar eller känslor kring det hela?

Tack! Excelfiler gillar vi Hade varit intressant att se konsekvensen av att “tömma” kontona vid ett valt tillfälle. Alltså simulera att man av olika anledningar plockar ut allt i förtid.

Excel är perfekt för att få en överblick på lite längre sikt med möjligheten att justera utifrån egna antaganden.

Det är enkelt gjort genom att du kopierar hela sista raden (år 31) och klistrar in på önskat år ovanför så räknas det hela om med avslut för det specifika året.

@GetOut jag tog en närmare titt och gjorde också en “sanity check” mot RT:s Jämför ISK / KF / AF med liknande antagande (undantaget månadsuttaget).

Med antagandet 5% årlig avkastning så landar man ungefär lika på 30 år, vidare är det mer gynnsamt för ISK sett till slutvärde med antagen avkastning över 4%-ish.

Det som är tydligt i både Google Sheeten och RT verktyget som talar för att man bör ha delar av portföljen i en AF under uttagsperioden;

Mindre skatt i början för att hantera Sequence of Retur Risk (SoRR)

Perioden innan man avvecklar, där portföljen med den latenta skatten kan vara 20%-25% större vilket skapar handlingsutrymme för att hantera Longivity Risk (LR).

Bara för att vara säker på att jag förstår ditt resonemang; Du tänker att tack vare att man skjutit skatten framför sig så har man en större summa i portföljen jämfört med om man haft det på ISK och att man därmed mer pengar att bekosta LR?

Vore det görbart att dela upp avkastningen på tex 6 st 5års perioder där man kan välja avkastning separat för år 0-5, 5-10, 10-15 osv. Då hade man kunna testa lite olika scenarion med dåliga år i början/slutet

Om man som i mitt fall utgår från 57 år, die with zero, stay rich/uttagsfasen, sälja av mindre belopp varje år för att fylla på min befintliga 5-årsbuffert, 10-20 års uttagsfas.

Vad skulle ni som kan tyda dessa analyser säga, kan det vara bättre att utifrån dessa parametrar byta till AF? Eller är ISK fortfarande bättre?

Arbetar fortfarande lite deltid, brf som just nu skulle ge ca 2 milj vinst efter skatt, då jag letar hyresrätt i framtiden.

Jag vet inte vad jag ska välja själv så att ge rekommendationer till någon annan känns vanskligt.

Jag tycker det finns fördelar för mig med AF som jag har svårt att bortse från. Jag kommer nog ha mina utdelande fonder på ISK och mina räntefonder samt globalfonder på AF. Men jag känner ingen panik över att fatta ett snabbt beslut. Bollen är i rullning och det kommer säkert fler trådar på ämnet och kanske mer fakta som gör beslutet lättare. Jag fick upp ögonen för detta häromdagen och behöver några månader i att landa i vad jag tycker. Tills dess fortsätter jag att pynta in den hemska ISK skatten

En faktor som borde påverka utfallet i stor utsträckning är ISK-skatten. Hur har ni resonerat när ni kommit fram till era antagna värden för den? Jag tycker den är svår att uppskatta, inte minst mtp politikerna.

Håller med @GetOut att det är svårt att ge exakta rekommendationer med mycket som är osäkert över en 10-20 års period gällande skatter, regler samt vilka produkter man har i sin allokering.

På en väldigt övergripande nivå sett till antaganden som finns i Google Sheeten för någon som planerar Die with Zero (DwZ), så tänker jag mig att man prioriterar kassaflöde/likviditet för att leva gott före att maxa slutresultatet när man närmar sig eller efter man dött.

Med det som utgångsläge är det rimligt att man har viss del i AF, något som jag tycker att @JFB illustrerar väl i sin servettberäkning i tråden “FIRE – Uttag, ISK vs AF, optimera för skatt” där man ser hur mycket som sparas i form av skatt och indirekt ökar kassaflöde/likviditet genom att skifta över delar till AF.

Men som sagt, det är givet dagens regelverk och det är nog bra att ha marginaler för att kunna navigera förändringar framåt.