första gången här men läst diverse tips och råd här på forumet tidigare.

Jag måste ställa en kanske lite dum fråga här. Jag har sparat i aktier och fonder i många många år och sen ISK infördes hela tiden i just denna sparform.

Förr-förra veckan tröttnade jag lite på att rotera den “säkra delen” av mitt sparande på korta fasträntekonton och tänkte för mig själv att jag ju kan köpa en prisvärt lågrisk räntefond istället (dvs något som inte platsar bra på ISK), skatten blir ju 30% oavsett om det är sparkonto eller räntefond…

Igår slog det dock mig att det numera finns schablonskatt (och inte bara vinstskatt) på fonder på vanlig depå också och så började jag leta runt lite men verkar ha svag Google-Fu för jag verkar inte hitta något definitivt, så jag hoppas någon av er har erfarenhet.

Säg nu att jag satt in 1 000 000 SEK på min vanliga depå i Spiltans Räntefond. Till slutet på året kanske jag har fått 3000kr i ränta. Samtidigt finns ju schablonskatten som i praktiken är 0,12% varesig man tjänat något eller ej.

Rent hypotetiskt säger jag nu också att jag säljer fonden sista dagen i år, kommer det då innebära att jag betalar schablonskatten på 1 003 000 SEK och i all enkelhet skattar betydligt mycket mer än om jag hade fortsatt rotera på tremånaders fasträntekonton?

Tänker som så: Schablonskatt på 1 003 000 SEK är 1203,60 SEK. Säljer jag sedan fonden när jag hittar något annat jag vill investera i betalar jag dessutom 30% skatt på 3000kr, dvs 900kr.

Skattetrycket blir då 70% på min investering. Missar jag något här eller har det rentav blivit fullständigt oattraktivt att bunkra pengar “någorlunda inflationssäkert” i räntefonder på vanlig depå?

Schablonskatt/fondskatt baseras på värdet 1/1, så det beror alltså på om du hade din miljon på kontot vid starten på året.

Sen tror jag att du räknar med en faktor 10 fel (3000 kronor i avkastning på 1 miljon är 0.3%, vilket är ett väl konservativt antagande på en räntefond)

Spiltan Räntefond har 2,99% avkastning på ett år just nu

Det är ju 29.900:- i avkastning på ett ISK o så ISK skatten på 0,89% så det bör väl bli runt 20.000:- i avkastning på ett år.

Vanlig depå har jag aldrig använt så ingen aning hur det beräknas

Precis, kostnaderna för de tre olika typerna av konton är:

Bankkonto: 30 % kapitalskatt på faktisk ränta. Ingen schablonskatt.

AF-konto (aktie-/fondkonto): Fondinnehav beskattas årligen med schablonintäkt på 0,4 % av värdet (≈ 0,12 % skatt), oavsett vinst eller förlust. Vid försäljning tillkommer 30 % skatt på faktisk vinst.

ISK: Ingen skatt på vinst eller ränta. I stället tas en årlig schablonskatt ut på hela kapitalet, baserad på statslåneräntan, vilket för 2025 motsvarar ca 0,88 % skatt på kapitalet.

Om den uppskattade avkastningen i räntefonderna är låg (under nånstans mellan 2 → 3 procent), så blir det mer fördelaktigt att ha stålarna på vanligt bankkonto.

Asså den där jävla extra skatten på 0,12 procent. Var kom den ifrån och hur motiverar man det? Om man kör AF borde det vara mer lönsamt med etf:er istället för fonder.

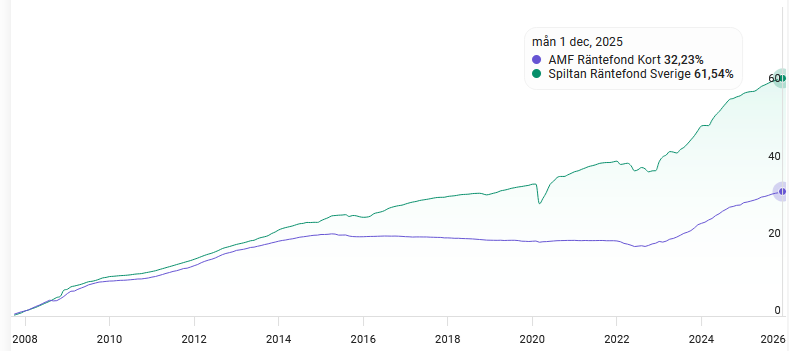

Spiltan räntefond är en företagsobligations fond. Företagsobligationer varierar i pris med börsen mer än andra korträntefonder. Det är också en av de marknader som frös i corona dippen. Personligen föredrar jag AMF Kort som har högre kreditkvalitet men smaken är som baken

Som jag förstått det, så infördes det eftersom man ville förenkla beskattningen (precis som med ISK). Istället för att beskatta varje enskild försäljning och utdelning, beskattas ett schablonbelopp baserat på kontots värde. Detta tog bort behovet av bokföring av varje transaktion och gör det enklare för både sparare och Skatteverket. 0,4% valdes som en (försiktig) uppskattning av vad en långsiktig placering åtminstone kunde förväntas generera i avkastning, där man antog börsens generella 7%-avkastning över tid. Så när investeringarna (som exempelvis räntefonder) ger mindre än detta, så “äter” schablonintäkten upp mer.

Detaljerna finns beskriva i proppen på regeringens hemsida.

Men vadå, det är väl ändå 0,12 på hela innehavet plus 30 procent på vinsten vid försäljning?

Uppdatering: fick en ganska bra förklaring av ai.. Om det nu stämmer:

Tänk så här:

Staten ser fonder som en investering som genererar inkomst löpande (även om du inte tar ut pengar). Därför beskattar man en liten del varje år – som en slags “förskottsskatt” på förväntad avkastning.

0,12 % är en ersättning för fondbolagens gamla skatt

Innan 2012:

Fondbolagen betalade skatt på fondens avkastning (ca 0,4–1 % per år). Spararna betalade sedan 30 % på vinsten vid försäljning → dubbelbeskattning.

Från 2012:

Fondbolagen slapp skatten.

Istället lades 0,12 % schablonskatt på spararna (0,4 % × 30 %).

Målet: Inte dubbelbeskattning, men ändå beskattning på löpande basis.

Resultat: Du betalar mindre totalt än före 2012 – men fortfarande både årligen och vid försäljning.

Jag förstår dock fortfarande inte varför aktier slipper denna extraskatt på 0,12.

Alternativen blir årlig liten skatteintäkt från fondskatt och sen en stor skatteintäkt när realisering görs, eller en mellanstor skatteintäkt varje år om realisering görs för att undvika fondskatt. Att realisera varje år och sen köpa tillbaka efter en vecka för att undvika fondskatten kommer vara kontraproduktivt om man planerar att hålla tillgången mer än ungefär 5 år.

Så vart ska man ha fonder som spiltan räntefond någonstans? På isk eller fondkonto? Eller är det bättre ha pengarna på sparkonto hos en nischbank istället?

Jag kan inte så mycket om räntefonder men bortsett från “frysen” i coronadippen har Spiltan avkastat betydligt bättre än AMF Kort.

Jag tror jag förstår skillnaden på placeringarna och att man är mer beroende av hur företagsmarknaden går men om man inte behöver pengarna på kort sikt utan bara har fonden som en parkeringsplats på lång sikt, finns det fler risker med Spiltanfonden?

Högre risk, högre avkastning. Företag har högre risk för konkurs, dvs kreditrisk. Spiltan är enbart företagspapper av varierande kreditkvalitet. AMF innehåller till 90-95% statsgaranterade obligationer (jämför insättningsgaranti) vilket ger lägre ränta (lägre risk) men högre sannolikhet att man får tillbaka pengarna.

Företagspapper samvarierar också med börsen vilket man normalt sett inte vill. Räntedelen ska stå emot när det går ner på börsen så man kan få ombalanserings vinster

Rekommenderar starkt att läsa på i toppinlägget i denna tråden