Jag har pengar över i min ISK som jag inte vill investera än, i vilken räntefond ska jag parkera pengarna i?

Alltså. Jag vill ta låg risk, men inte gå back på att betala schablonskatt utan avkastning. I vilken räntefond ska jag placera pengarna? Gärna så att det MINST motsvarar avkastningen från ett bankkonto (3,3 %)

Jag har en liknande situation i min lekhink där jag plockat hem en del vinster i bolag som jag tycker blivit lite väl hysteriskt värderade. Kan / vill inte ta ut pengarna från KF i mitt fall då det skulle stöka till skatterna i landet där jag bor.

Egentligen skulle jag helst valt AMF Kort men fick ta Storebrand Kort då den första inte fanns tillgänglig där jag har lekhinken. Det är nog ingen jättestor skillnad. Räknar med att återinvestera pengarna om 3-12 månader. Såklart finns det ändå viss risk att även dessa korträntefonder går ner, tex om det skulle komma ytterligare räntehöjningar eller stora spänningar på räntemarknaden.

Enklaste och säkraste för dig är nog dock att plocka ut pengarna från ISK (om du bor i Sverige så ingen skattekonsekvens mht utland) och sätta på räntekonto. Men om du inte vill det så hade jag valt mellan de två ovan för att få avkastning men ändå så säkert det kan bli med räntefond.

Jo, det är ok så länge man håller pengarna ute ett kvartal. Sen kan man optimera det mer genom att göra uttag rätt tajmat till kvartalen men jag brukar förenklat tänka att om pengarna inte investeras på minst 3 mån så kan jag ta ut dem, få ränta, och sedan sätta in dem igen utan att det orsakar högre ISK skatt.

Håller med @JFB, ta ut och sätt på sparkonto om du inte tänkt återinvestera på minst 3 månader. Insättningar har samma skatteeffekt som att behålla dem över ett kvartal.

Jag hade plockat ut pengarna från ISKen och placerat dem i högräntekonton med insättningsgaranti. Med den tidshorisonten är det inte så mycket att fundera på egentligen.

Håller med de som skrivit här ovan, ta ut pengarna och sätt in på sparkonton där du just nu får drygt 4 procent vid 3 månaders bindning helt riskfritt. Kan inte se att det finns någon räntefond som matchar det.

Och bli inte lurad av att se att det finns räntefonder som ökat i värde mycket senaste månaderna. Dessa ökningar utgörs till största del av den dramatiska kronförsvagningen och vad som händer med kronan framöver är omöjligt att förutspå.

Är verkligen ingen ränteexpert, men från mina bedömningar ser den stabil ut och ger runt 4-5 procents avkastning för tillfället. Den investerar huvudsakligen i sek och floating rate notes och är därför inte så valuta- eller räntekänslig.

Tar gärna emot feedback från andra om det är något jag missar som ökar risken.

Anledningen att jag intresserat mig för fonden ovan är att med högre räntor är ISK väsentligt mer fördelaktigt skattemässigt. Sedan är ju avkastningen högre än räntekonto vilket också hjälper.

Ok! Fattar inte riktigt varför du och @econ101 är så kategoriskt emot den här typen av räntefond. Är verkligen inte ute efter att ändra på det, snarare att själv förstå vilken risk jag tar med min placering, kan ni hjälpa mig?

Räntefonder prissättningsmodell gör att de sjunker i värde när räntorna stiger och stiger i värde när räntorna faller.

Denna volatila effekt är oftast större än räntorna som fonden får från sina obligationer.

Räntefonder är volatila, det är inbyggt i konceptet. Man spekulerar mer i fallande räntor än man investerar i att erhålla ränta på pengarna.

Är det själva räntan man vill ha är bankkonto (eller obligation som hålls hela löptiden) bättre.

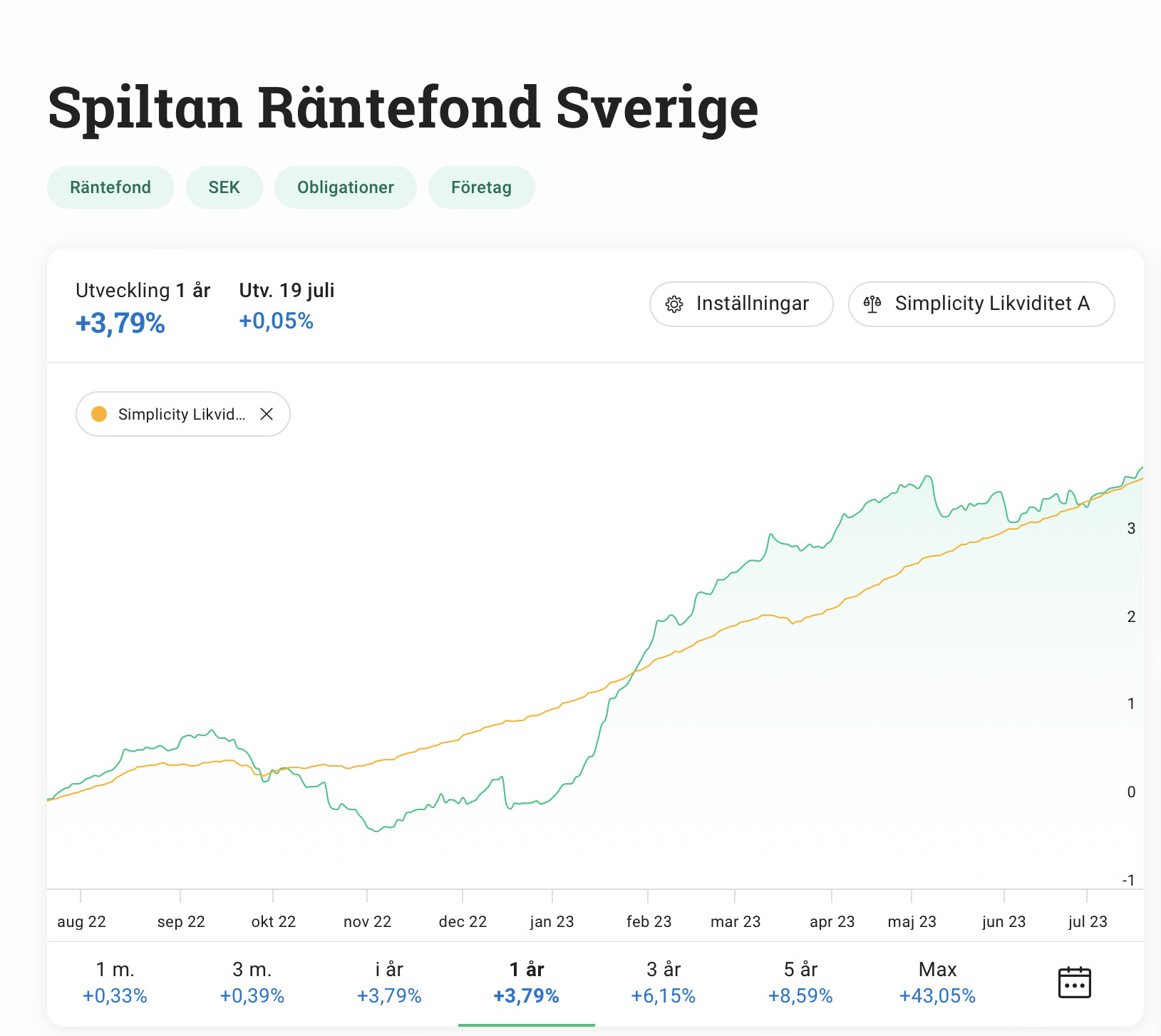

Jag har Spiltan Räntefond Sverige och Nordnet One Försiktig (70% ränta).

Ja men skillnaden är ganska stor på likviditetsfonderna som har rörlig (3-månaders) ränta. De är inte på något vis riskfria, men mer inriktade på värdebevarande. Gula linjen är alltså fonden jag länkade tidigare.