Stort tack för feedback allihop, kul att ni också tycker detta är intressant! Eftersom de flesta verkar instämma i mitt förslag har jag uppdaterat mitt första inlägg:

- Uppdaterad text om volatilitet i del 2

- Ny allokering i del 3a (en för portföljer i USD/EUR, en för SEK)

- Nya backtester i del 3b

- Nytt portföljförslag i del 4

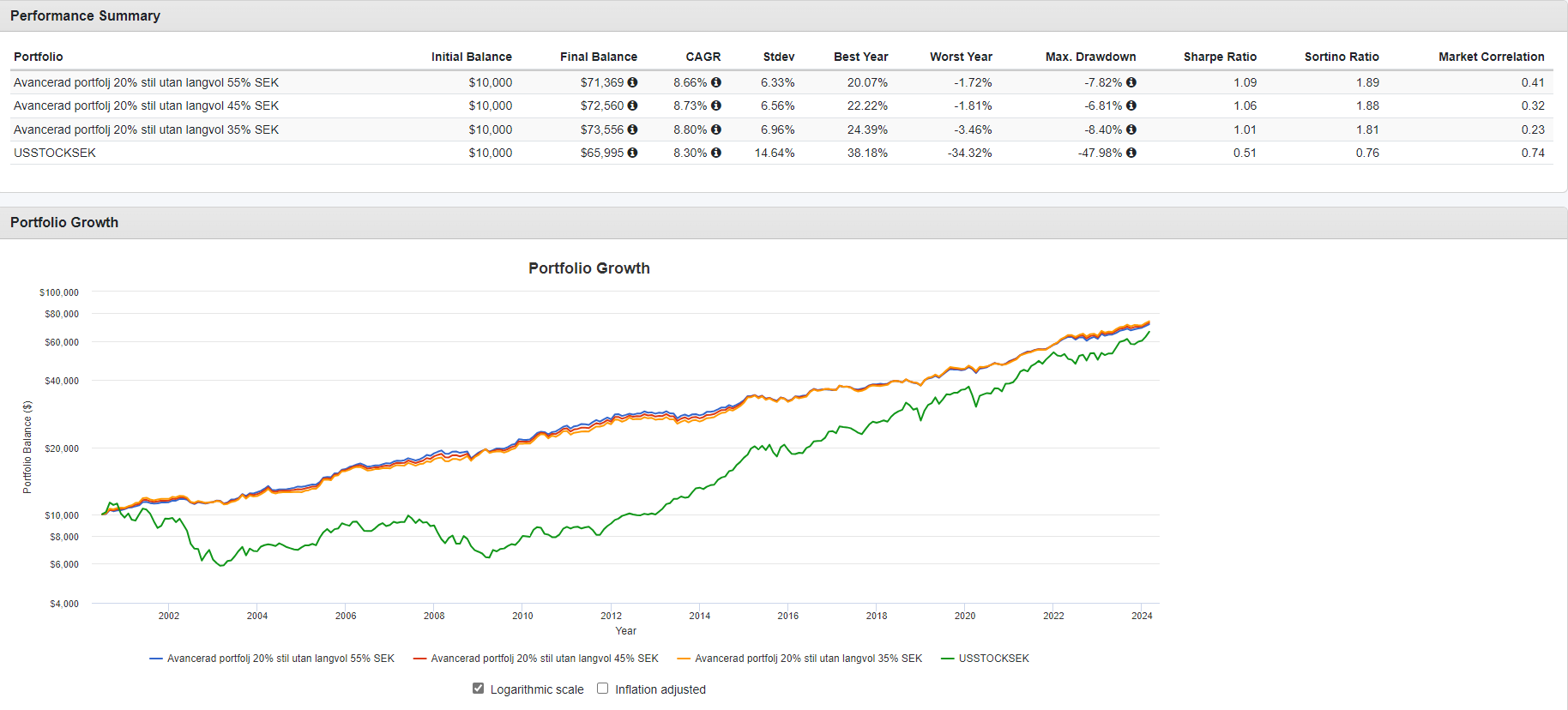

Sedan förra inlägget har jag testat att ta hänsyn till att en betydande del av min avancerade portfölj är valutasäkrad/denominerad i SEK, närmare bestämt ca 35% i portföljförslaget i del 4. Såhär ser backtestet ut för olika andelar SEK-tillgångar i portföljen:

Vi ser att “sweet spot” för SEK-tillgångar ligger kring 45-55%, med helt fantastiska siffror (CAGR 8,73% med Sortino 1,88), långt bättre än portföljen i USD! Detta förvånade mig verkligen. Ett riktmärke ter sig alltså vara att ungefär hälften av portföljen bör bestå av SEK-tillgångar för högst riskjusterad avkastning.

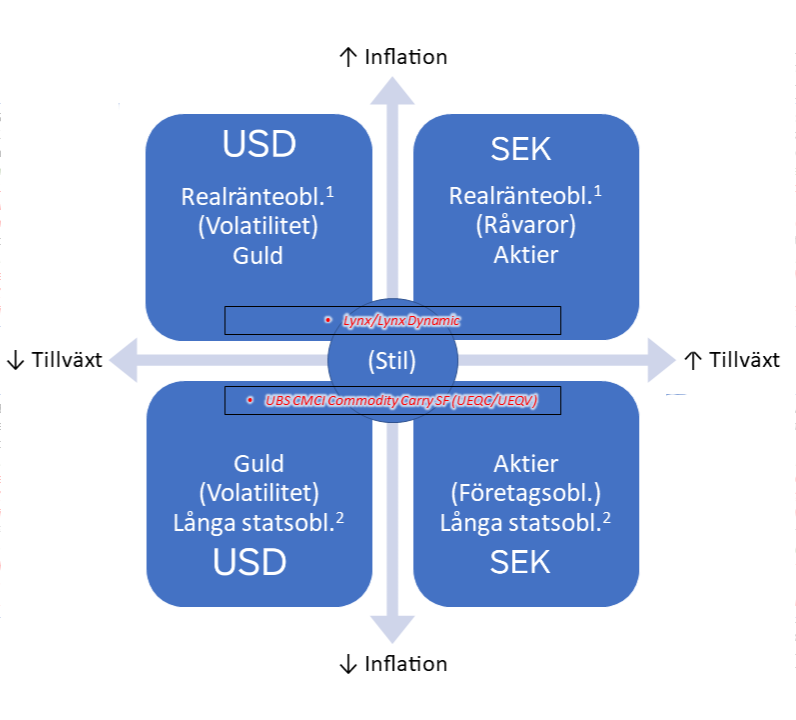

I praktiken är det svårt att komma upp i så hög andel SEK-tillgångar, samtidigt som man bevarar en diversifierad portfölj. Dessa SEK-tillgångar är med i nuvarande portföljförslag:

- Kvartil Investmentbolag+ Calculus 2,5%

- Aktiespararna Småbolag Edge 2,5%

- Captor Iris Bond 4,5%

- Captor Aster Global High Yield 8,0%

- Danske Invest Globala Realräntor SEK h 4,5%

- Lynx/Lynx Dynamic 13%

- (Liten del i XDEM + JPGL + ZPRX, men det är försumbart, <1%)

- Summa: 35%

För att komma upp i >45% skulle det rimligaste vara att:

- Ta bort råvarucarry och ersätta med mer Lynx

- Ta bort EM-fonderna eller SCV-fonderna och ersätta med mer Sverigefonder

Det är absolut möjligt att göra, men personligen är jag orolig att man förlorar alltför mycket diversifiering. Dessutom presterade även 35% SEK-tillgångar väldigt bra. Hur tänker ni?

Svar på era kommentarer:

Lynx är godkänt för ränterabatt, räcker det inte med att ta bort råvarucarry isåfall?

Först och främst för att det ger fin balans med statsobligationer/företagsobligationer/realränteobligationer/råvaror i lika andelar, eftersom de trivs bäst i olika kvadranter. Sedan även för att det är ett offensivt tillgångsslag som presterar när USD försvagas, vilket SEK-portföljen behöver.

Absolut, även guld har historiskt fallit under börskrascher när riskaptit minskar och riskpremier för alla tillgångsslag ökar. Teorin är ju dock att SEK försvagas vid just dessa tillfällen.

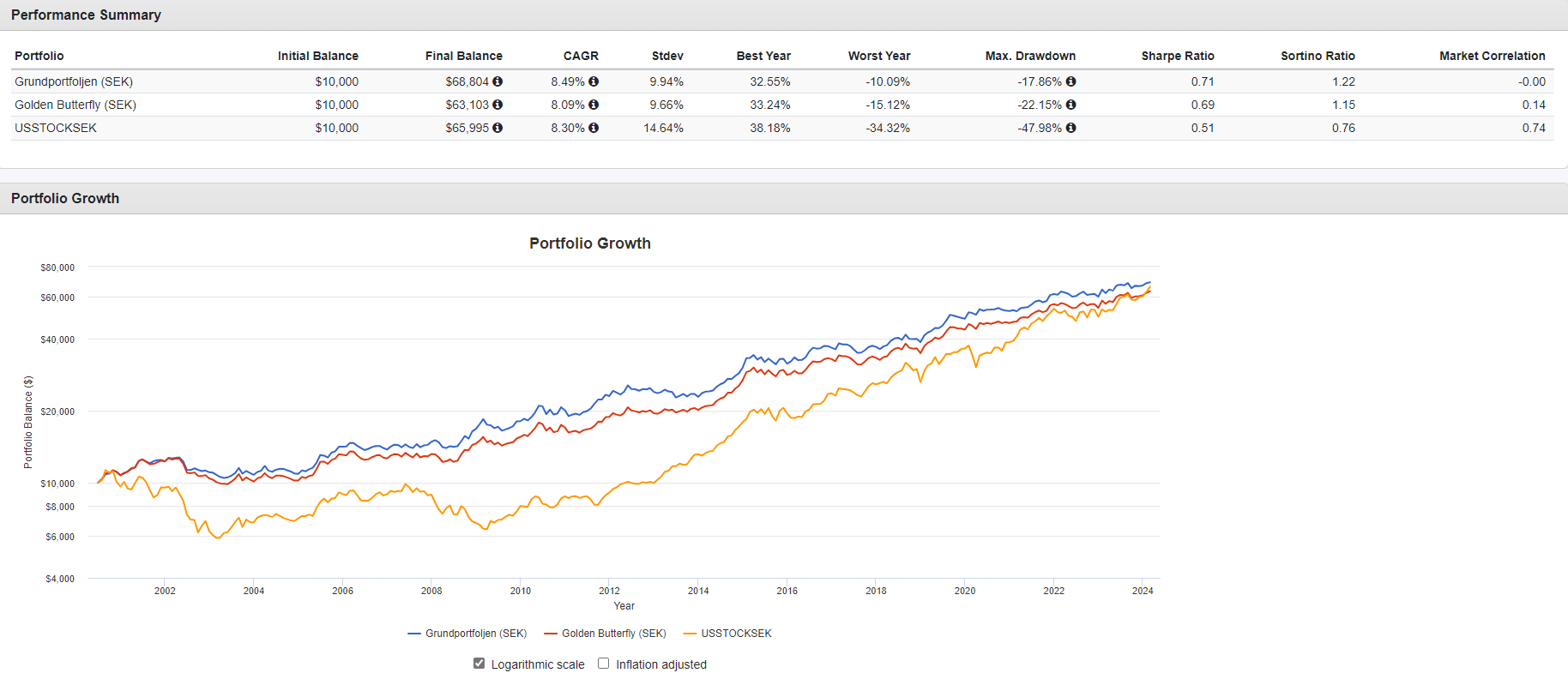

Graf grundportfölj (SEK) vs Golden Butterfly (SEK)

Bra visualisering! Jag håller med i dina tankar, men som jag skriver ovan tycker jag det är svårt att klämma in t.ex. ytterligare home bias utan att offra alltför mycket diversifiering. Råvaror hade jag väldigt gärna SEK-hedgeat, men det känns tyvärr osannolikt att en sådan produkt kommer lanseras.

EM är faktiskt inte med i nuvarande backtest, utan det är bara amerikanska aktier. Att finslipa aktiedelen är något jag kan jobba med i framtida backtests, men det är väldigt svårt att hitta faktorviktade aktiedata för EM.

Dessutom tror jag bara att det hade gjort marginell skillnad i backtestet att byta ut 5% av portföljen (EM-aktier) mot en annan, relativt högt korrelerad tillgång (DM-aktier).