@zino Hur parerar din portfölj dagens börsfall? Skulle vara intressant att se, särskilt om fallet fortsätter. I Coronakrisen föll samtliga tillgångsslag samtidigt, var bara björnprodukter och volatilitet som gav plus då.

2 gillningar

Ja, idag är det verkligen slakt på börsen, kombinerat med dollarslakt (USD/SEK -1,5%). Detta är ju kryptonit för globalfonder, har inte sett någon som uppdaterats med dagens kurs ännu men uppskattar ca -4%.

Det enda som håller emot idag är långa räntefonder, ffa SEK-hedgeade. Tyvärr uppdateras inte dessa förrän imorgon så jag vet ännu inte hur min portfölj håller emot, men jag uppskattar ca -2%.

Alltid intressant när allvädersportföljen stresstestas, även om man förstås inte kan dra några slutsatser av en enstaka dag!

11 gillningar

Ska bli intressant att se hur Amundi Vol presterar nu, det blir nog eldprovet för mig om jag skall ha kvar den i min portfölj eller inte ![]()

Än så länge har den verkligen inte gett någon “bang for the buck” med tanke på volaliteten senaste dagarna… men idag så exploderade både VIX (+50%) samt VVIX som är på högsta nivå sen Corona kraschen.

5 gillningar

Det är möjligt att Max-grafen inte uppdateras ordentligt förrän nästa vecka, men just nu ser det ut som att du bara har förlorat 97,64 % av ditt kapital om du haft is i magen och sålt den här veckan, jämfört med 97,88 % om du sålde förra veckan. Förutsatt att du hållit VOOL sedan start. ![]()

1 gillning

Det är inte samma fond vi tänker på, jag menar denna:

2 gillningar

Ursäkta om jag tar detta igen, men när man för denna typ av resonemang är det väl tillväxt i absoluta termer, t.ex BNP tillväxt 1%, och inte i förhållande till vad marknaden förväntade sig, som man syftar på.

Pure expansion är 61% av tiden. Så då borde det vara bättre hålla de tillgångar så presterar bäst under dessa förhållanden? Eller menas att marknaden oftast har underskattat tillväxten?

Däremot visade ju Zino väldigt tydligt att långa räntor påverkades av förväntningar och inte absolut räntanivå.

Sorry, har du möjlighet att förtydliga? Jag har tänkt att viktad volatilitet = volatilitet x allokering (så som beskrivs i Shahidis bok). Ex. om aktierna i portföljen har en genomsnittlig volatilitet på 15% och utgör 20% av portföljens tillgångar så är den viktade volatiliteten 15% x 0,2 = 3%. Sen eftersträvar vi att ha samma viktade volatilitet för “motstående” tillgångsslag/de olika ekonomiska klimaten. Inser dock att jag missuppfattat något när jag tittar på siffrorna i din exempelportfölj. Trodde t.ex. att den genomsnittliga volatiliteten för aktierna var 18% i din exempelportfölj, medan den genomsnittliga volatiliteten för guldet var 15%. Därav något mer guld än aktier (18% x 0,21 = 3,78 vilket är ungefär lika mycket som 15% x 0,24)…

1 gillning

Lägger ut en mycket grundläggande fråga som troligen redan finns men jag har inte sett svaret på den. Eller så är det jag själv som helt enkelt snubblar i min tanke.

Portföljen byggs i sin grund upp av fyra olika tillgångsslag som hanterar olika ekonomiska klimat - visualiserat av fyra kvadranter. Storleken på varje tillgångsslag kan behöva viltas om inte hänsyn tas till att balansera dem rätt map på volatilitet…

Men, tas någon hänsyn i viktningen mellan tillgångsslagen till hur mycket portföljen exponeras mot varje klimat - eller så att säga hur mycket tid som spenderas i varje kvadrant?

En liten fråga som jag försöker läsa mig till svaret på men inte hittar - hur kommer det sig att JPGL, som viktar mot både värde och momentum, räknas som “värdeaktier”? Det låter för mig spontant som att den skulle placeras mittemellan värde och momentum, eller i alla fall vara ett okej alternativ för att fånga båda delar i samma ETF?

1 gillning

Kolla trådens första inlägg, under del 1. Där argumenteras för att man inte ska anta att något klimat är vanligare.

6 gillningar

Allting på börsen prissätts utifrån förväntningar, aldrig utifrån absoluta termer. Jag visade dig ett exempel för inflationsförväntning tidigare i tråden, men samma resonemang gäller tillväxt. Hur många gånger har du inte hört om en aktie som fallit efter rapport trots god vinst, eftersom marknaden hade för höga förväntningar, eller vice versa?

Vid expansion är det vanligare att företag slår analytikers estimat. Vid recession är det tvärtom. Glöm inte att klassificering av expansion/recession dessutom är en efterhandskonstruktion, där man bl.a. tar just ovanstående i beaktande.

Det är bara olika sätt att räkna fram ungefär samma sak. Shahidi utgår ifrån kvadranterna och räknar fram en viktad volatilitet för varje kvadrant, som ska vara lika. Jag utgår ifrån tillgångsslagen och räknar fram en viktad volatilitet för varje tillgångsslag, som ska vara lika.

JPGL använder ett multifaktor-urval, dvs alla inkluderade aktier ska uppfylla alla kriterier för värde, momentum och kvalitet, så “rena” momentumaktier (t.ex. magnificent 7 för närvarande) kommer aldrig att väljas ut. Se det snarare som att fonden väljer ut de värdeaktier som har bäst momentum. Därför betraktar jag det mer som en värdefond, och utvecklingen hittills har också korrelerat mer med värde, likaså värdeviktningen i regressionsanalys.

6 gillningar

Tackar! Det var lite dåligt bakgrundsjobb från min sida.

2 gillningar

Tack igen. Jag förstår. Men visst slarvas det isf ofta med begreppen i många samhang, när man pratat inflation och tillväxt.

Jag får tänka igen. Det jag har svårt för att förstå är att det skulle vara helt slumpmässigt att marknaden överskattar/underskattar inflation/tillväxt när det snarare verkar ske i cykler, dvs vissa perioder underskattas inflationen konsekvent. Men som du säger, det är säkert en efterhandskonstruktion. Kanske går det att modellera som “brunt brus”, dvs slumpmässigt process.

Jag tänker att det då borde stå i motsats till att momentum strategier fungerar. Men gissar att det redan finns svar på det i tråden, så jag kan letar själv ![]()

1 gillning

Jag tror att du underskattar hur mycket recency bias människor generellt lider av ![]()

Vi tenderar att extrapolera befintligt klimat till absurdum, och överskattar konsekvent framtida utveckling, vilket är anledningen till att momentum fungerar.

När vändningen kommer tenderar vi att förneka och konsekvent underskatta framtida utveckling tills vi blir överbevisade, vilket är anledningen till att värde fungerar.

4 gillningar

Tack för svaret! Förstår dock fortfarande inte riktigt hur jag ska tolka siffrorna i kolumnen “Volatilitet (viktad)”. På siffrorna ser det ut som att det är en genomsnittlig volatilitet? Jag har dock tänkt mig att viktad volatilitet är ett mått på hur mycket allokeringen/tillgångsslaget påverkar portföljen alt. delportföljen. Ta Kvartil Investmentbolag+ Calculus med en standardavvikelse på 20%. I din exempelportfölj står den för 2,5% av innehavet. Då tänker jag att viktad volatilitet är 20% x 0,025 = 0,5%. I kolumnen har du dock skrivit 25%. Vad innebär detta? Vill understryka att jag förstår att det är jag som missuppfattat något. Inte ett försök att säga att du har fel.

Bonusfråga. Var hittar man siffror på standardavvikelse för ETFerna på Avanza?

Låt oss analysera följande sektion av exempelportföljen (kom ihåg, ingen exakt vetenskap):

| Fond | Allokering | Volatilitet (viktad) | Belåningsgrad (utökad) |

|---|---|---|---|

| Aktier (momentum/kvalitet) | 10,5% (urspr. 12,0%) | (~18%) | |

| Xtrackers MSCI World Momentum (XDEM) | 3,0% | ~15% | 90% |

| Kvartil Investmentbolag+ Calculus | 2,5% | ~25% | 85% |

| Aktiespararna Småbolag Edge | 2,5% | ~25% | 85% |

| Fidelity Em Mkts Quality Income (FYEQ) | 2,5% | ~18% | 85% |

Volatiliteten som står vid varje fond är helt enkelt fondernas standardavvikelse, den är inte viktad, men friskt avrundad. Kvartil hade närmare 25% volatilitet när jag gjorde tabellen.

Såhär stor andel av momentumaktierna utgör varje fond:

- XDEM: 28,6% (3,0%/10,5%)

- Kvartil: 23,8%

- Aktiespararna: 23,8%

- FYEQ: 23,8%

Utan justeringar skulle således volatiliteten för momentumaktierna vara: 28,6% * 15% + 23,8% * 25% + 23,8% * 25% + 23,8% * 18% = 20,5%

Men målvolatiliteten för exempelportföljen är 15-18% per tillgångsslag. Därmed viktas hela tillgångsslaget ned från ursprungliga 12% till 10,5%:

- 10,5/12 = 87,5%

- 87,5% * 20,5% = Viktad volatilitet 17,9% (~18%)

9 gillningar

Super! Tack för förtydligandet!

1 gillning

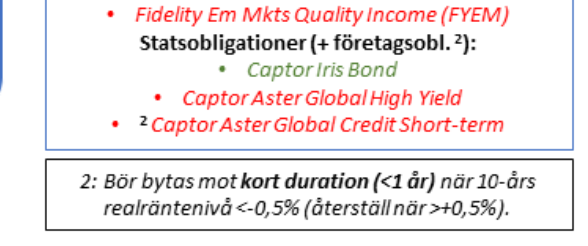

Det är säkert nitpicking men menade du Zino att man skall byta från Captor Aster Global Credit A till Aster global Credit Short term i din bild?

När alltså 10-års realräntan är under minus 0,5% och motsatt när den är över 0,5% (just nu är den ju en bra bit över 0,5% i alla fall)?

Om det stämmer vore det lite tydligare om det hade stått versionen som inte är short term på bilden, men som sagt det är nitpicking förstås ![]()

2 gillningar

Grävde runt lite i Amundis fond och kikade på års/kvartals rapporterna:

Intressant att se hur dom balanserar sina långa köp/sälj optioner med att också sälja både köp/sälj optioner fast i mindre kvantiteter samt med andra löpdatum. Min gissning är att dom säljer kortsiktiga optioner för att finansiera sina rullande positioner med längre löptider (vilka bör påverkas mer av att volatiliteten ökar)

Ändå lite läskigt att se såpass mycket short volatility i en long vol fond ![]()

2 gillningar