En intressant tanke. Har funderat på något liknande då jag inte varit helt bekväm med min egen allvädersportföljs tapp i den senaste skakningen. (Även om den absolut stod emot relativt bra och är nu nere -2,89% sett över en månads tid.)

Om möjligheten att jämna ut hela portföljens kurva ytterligare ett snäpp finns, utan att vare sig nalla för mycket på totalavkastningen eller behöva använda sig av timingregler, är det självklart välkommet.

Jag har spenderat helt absurt mycket tid på backtesting senaste månaderna (eller åren till och med? ) och jag börjar mer och mer förstå att det finns en gräns för hur balanserad portföljen kan vara. Bara för att du hade kunnat komma lindrigare undan den här gången med en annan portföljkonstruktion finns det ingenting som säger att nästa ras kommer hanteras lika bra.

Tyvärr är inte ens allvädersportföljer immuna mot den gamla grundregeln att högre avkastning = högre risk.

-2,89 % senaste månaden är riktigt bra, skulle bli förvånad om någon har klarat sig mycket bättre än så utan att ha världens tråkigaste portfölj

Jaha, då blev jag tvungen att logga in på Avanza. Min Golden Butterfly är -0.6% senaste månaden. Och nån decimal bättre än Zinos kontroll 31/7-5/8.

Vad vinner jag!?

Har ju själv valt att ha en, i sammanhanget, ganska risktagande approach i min egen allvädersportfölj. Och det finns inga gratisluncher.

Men ändå. Undrar vad bara liiite av nämnd fond skulle kunna resultera i

Får väl helt enkelt göra lite egna backtest om andan faller på. Det är rätt kul, kanske lite väl kul just eftersom det ofta kan vara lätt att då missa skogen för alla träd.

Efter att jag skrev min undran har jag sett flera skriva och påminna om att VOOL p.g.a. urholkningseffekten inte är lämplig för buy-and-hold så då gissade jag att jag tänkt galet och att det inte är nån bra idé att hålla ens några få procent. Men jag har inte gjort backtester så nån annan som tror sig veta nåt får gärna hoppa in och svara Troca (och mig).

Jag tyckte dina portföljer var intressanta

Framför allt att 1 och 2 gick rätt så likt trots att jag inte tyckte de var mer lika till innehållet än 3. Vad var det som drog ner 3:an jämfört med de båda andra? Råvarorna?

Det är tyvärr ingen bra idé med konstant allokering till VOOL, inte ens några procent. Max drawdown förbättras, men både riskjusterad och absolut avkastning försämras, pga urholkningen. Dessutom räcker det inte med kvartalsvis/månadsvis ombalansering för VOOL, utan man behöver övervaka det mer aktivt med t.ex. kurslarm, och då kan man lika gärna applicera timingregeln?

Om man verkligen vill få in lång volatilitet utan timingregler i portföljen är ett bättre alternativ att byta ut några procent guld mot Amundis fond, men det kommer bara göra skillnad på marginalen. Så jag föreslår personligen att bara skippa det i sådana fall.

Jag tror inte att detta är någon bra idé. Har inte sett någon specifik data på det, men tror att korrelationen mellan stora börsrörelser och publicering av ekonomiska data är svag. Oftast är förklaringar till börsrörelser efterhandskonstruktion av journalister, eftersom data alltid kan tolkas på olika sätt. Exempelvis stigande arbetslöshet → oro över recession (aktier faller), alternativt stigande arbetslöshet → förväntningar om räntesänkningar (aktier stiger).

Tack för att du delar med dig! Ska bli spännande att se om din portfölj #3 slår de andra i längden (det satsar jag på iallafall)!

Jag la in länk till denna i första inlägget del 3a, trots att jag tycker att några fondval kan optimeras, eftersom jag tyckte att det var så elegant med 10% per fond, samtidigt som portföljen ändå är väl balanserad. Hoppas det är OK @PatrikE!

Ja, råvarorna har haft en tråkig utveckling senaste dryga månaden. Råvarorna och de två aktiefonderna står för 50% av den portföljen. Guld och långa räntor gick samtidigt uppåt men kunde inte kompensera fullt ut.

Nordnet svarar angående Imgp: ”Jag har informerat berörd avdelning att det finns ett intresse att plocka in en eller flera fonder från iMGP DBi. Detta innebär inte att det kommer hända men likväl har jag dokumenterat ditt intresse. Om fonden eller fonderna blir tillgängliga för handel via Nordnet kommer du se detta via vår fondlista på Nordnet.se. Tänk på att detta ärende kommer ha en längre handläggningstid.”

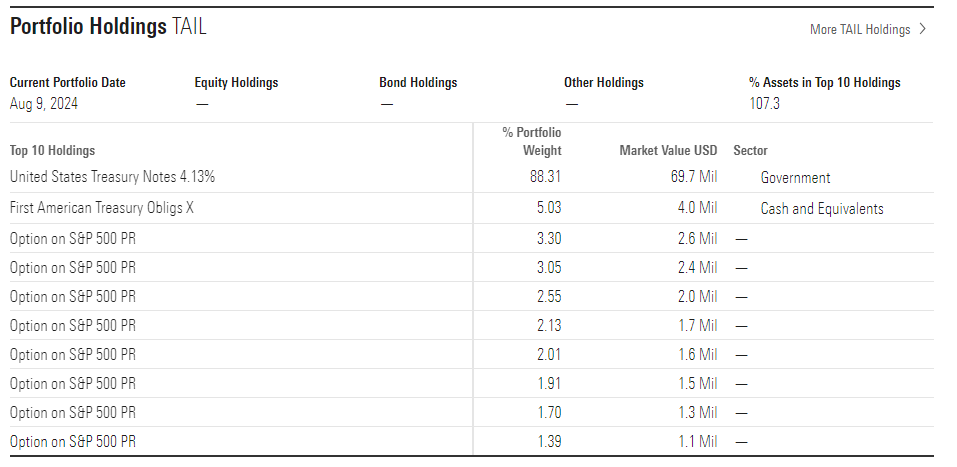

Inte än riktigt insatt i hur VOOL fungerar jämfört med TAIL, men kan tänka mig att en del av konstanta värdeminskningen reduceras av de t stora innehavet i T-bills (som åtminstone avkaster lite) i fallet med TAIL.

Säkert ingen skarp ide, men vi kan ju nästan replikera T-bill delen genom iShares $ Treasury Bd 7-10y ETF USD Acc som finns enkelt att tilllgå.

Frågan jag ställer mig lite är ifalll vi försöker lösa ett problem som ej går att lösa eller försöker oss på “Measure with a Micrometer and Cut with an Axe”

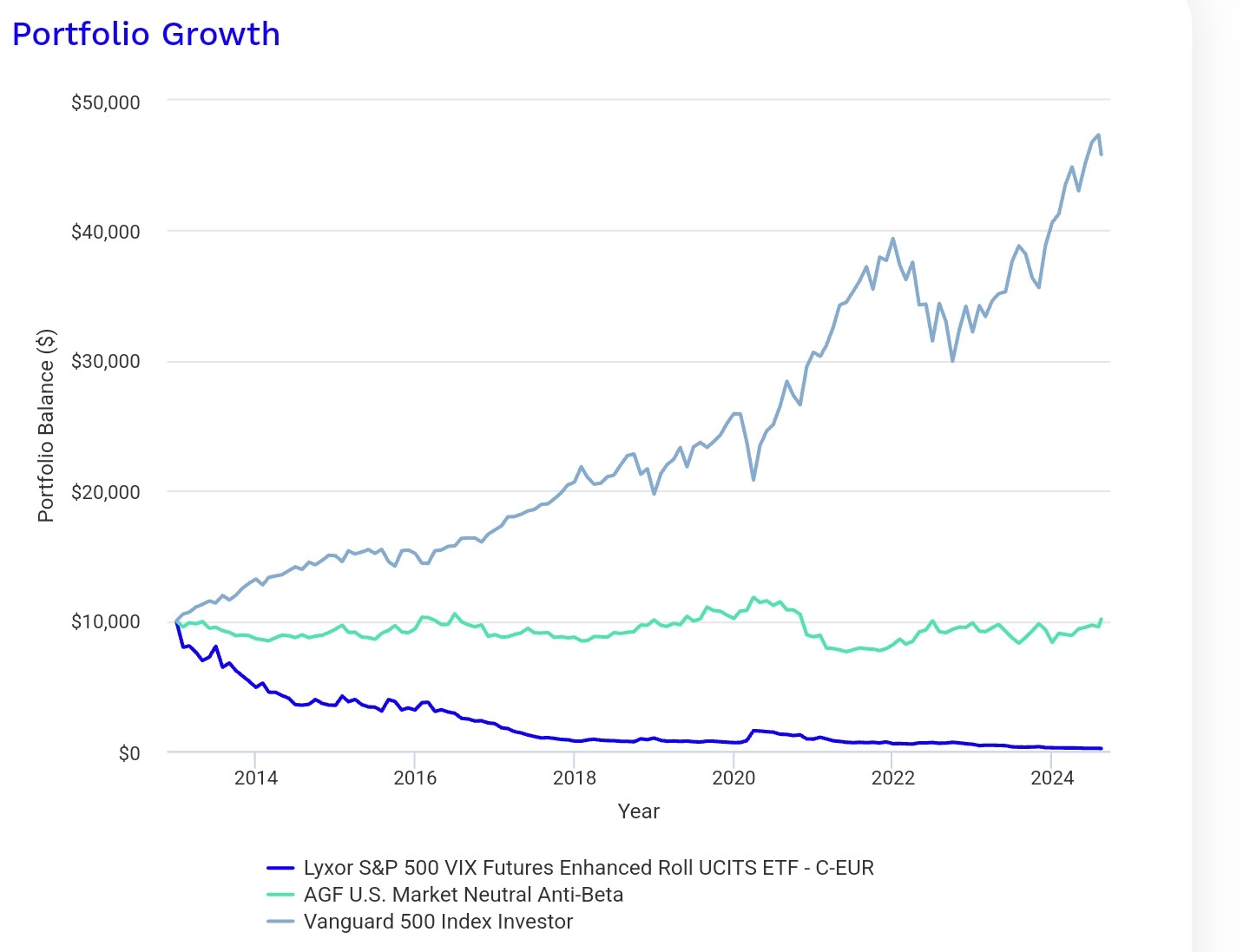

Jag föredrar VOOL framför TAIL. Skillnaden är att VOOL handlar VIX-terminer (och växlar dynamiskt mellan olika löptider för att minimera contango-effekten vid rullning), medan TAIL handlar säljoptioner på S&P500 med en bas av 7-10-åriga amerikanska statsobligationer (du skriver “T-bills”, men det syftar alltid på löptider <1 år).

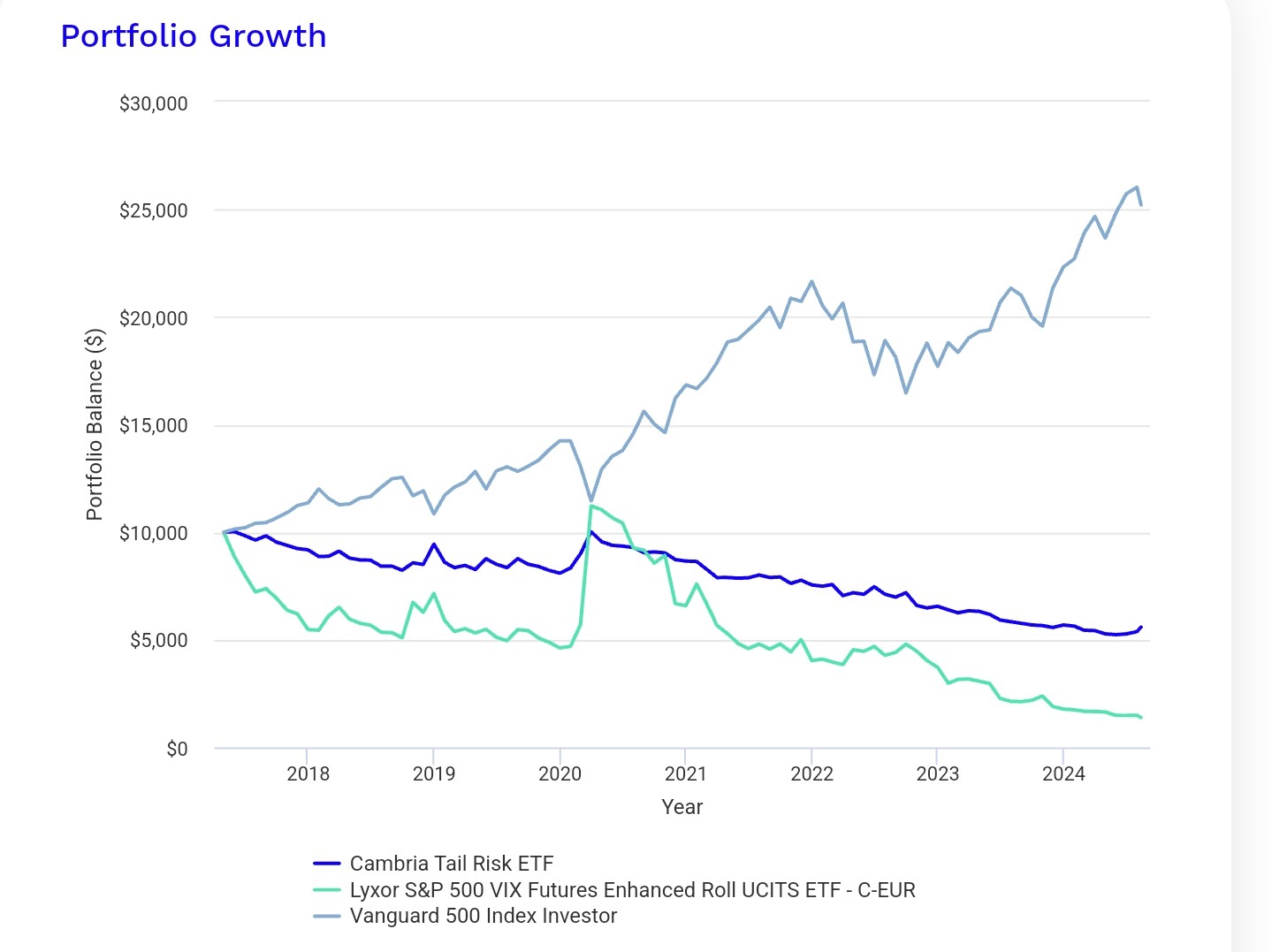

Rent teoretiskt kan man därför anta att VOOL har högre konvexitet (eftersom underliggande VIX är explosivt), medan TAIL har högre pålitlighet (eftersom säljoptioner löses in även vid en relativt icke-volatil nedgång). Vi ser även att så är fallet i fondernas historiska utveckling:

Jag föredrar konvexiteten för portföljens volatilitetsallokering, enligt resonemanget i min senaste portföljuppdatering. Dessutom vill jag inte ha ytterligare långa statsobligationer i portföljen, eftersom vi redan har den exponeringen. Vi ser hur TAIL faktiskt backade under börsraset 2022 pga slakten av långa räntor, medan VOOL gick plus.

Kan du utveckla vad du syftar på här?

Överkurs: En mycket mer intressant fond som jag sannolikt hade tagit in i portföljen om jag hade kunnat handla amerikanska ETF:er är BTAL. Det är en lång/kort stil-fond, som går lång defensiva aktier med lågt beta och kort offensiva aktier med högt beta. Forskningen har ju visat att defensiva aktier har högre riskjusterad avkastning, sannolikt pga hävstångsaversion. Genom att utnyttja detta kan man alltså skapa en fond med positiv förväntad avkastning och samtidig negativ förväntad korrelation med aktiemarknaden, extremt attraktivt!

Uppskattar verkligen din fördjupning ovan, Zino! Det är sådant som gör denna tråd den nog mest intressanta här i forumet

Vad jag syftade på var ifall Vool verkligen har en plats i portföljen eller kanske inte uppfyller vad vi är på jakt efter här, men får erkänna att du har ett starkt case för att ha med den för att rädda något av vad räddas kan under dessa alltid överraskande börs-chock, stora som små

Tack för bra tråd och kul inspiration. Är mitt första inlägg här men har läst en del. Jag har kört en del med VOOL och har lite frågor.

Var kommer de VIX-nivåer nu valt att använda som kurslarm från? Bara godtyckligt valda utifrån historiken eller har du försökt optimera?

Varför byta VOOL mot guld när VIX triggar? Den är väl hyfsat hårt kopplad till S&P500? Borde det inte vara bättre att byta till momentum eller ännu hellre det tillgångsslag som fallit mest?

Varför byta Guld mot VOOL i första läget istället för mot Långa räntor som korrelerar minst med S&P500?

EDIT: Är det förresten någon som vet varför det inte går att köpa VOOL på Avanza just nu? Har skickat och frågat men inte fått något svar. Köpknappen är grå utan förklaring vad jag kan se.

Bör jag tänka något annorlunda som permanentboende i Norge när det kommer till råvaruexponeringen? Ekonomin här är som bekant väldigt beroende av olja.

Jag har utöver globalindexfond i NOK, min geografiska bias till en hela Norden-indexfond i NOK, samt hälften av de långa räntorna i en norsk fond med rena norska statsobligationer med snittduration på ca 8 år (Resten 50/50 IS04/DBXG). Även ca 10% cash i kortkorta norska statsobligationer.