Ja precis, avancerade portföljen föredrar jag av den anledningen du nämner (och av andra anledningar som redan är kända i denna tråd).

Tack för att du tar dig tiden att svara utförligt.

Ja precis, avancerade portföljen föredrar jag av den anledningen du nämner (och av andra anledningar som redan är kända i denna tråd).

Tack för att du tar dig tiden att svara utförligt.

Stort tack för detta, väldigt intressant att se resultatet av ditt lilla experiment!

Har själv ännu inte implementerat någon smart ombalanseringsstrategi, får bli nästa ämne att grotta ned mig i.

Tack vare all fantastisk input jag fått i denna tråd har jag känt behovet av att uppdatera mitt första inlägg, vilket jag gjort under de senaste dagarna.

Sammanfattning av förändringarna:

Återigen tack till alla som skrivit och bidragit till givande diskussioner!

Snyggt skrivet. Har precis som du använt 1 andel VIX och 4 andelar cash i mina backtest för att simulera Amundi-fonden.

Måste bara säga att nya fördelningen i avancerade portföljen men framförallt grundportföljen + volatilitet är väldigt lik dragon portfolio. (Eftersom Commodity trend ersatts av realräntor.) Resultatet av Artemis backtest från år 2005 - 2019 som finns i deras rapport (s. 25) är väldigt lik resultatet från backtest med grundportföljen + volatilitet för samma period i portfoliovisualizer.

Det glädjer mig, för det talar ju för att portföljen kommer fungera över en 100-årsperiod, precis som dragon portfolio!

Intressant. Mynnar detta ut i att det är dragon portfolio man ändå hamnar i?

Spontant funderar jag på en förenklad implementering typ:

Denna skulle då kombineras med smart rebalansering för att i bästa fall fånga upp lite momentum?

Du verkar verkligen gilla perfekt symmetri @Per_Bjorkman! Absolut tänkbart, men jag är rädd att portföljen blir lite för defensiv, underviktad tillväxt, och tappar för mycket avkastning med bara 20% aktier.

Jo, bara 20% aktier skaver lite…

Hur såg fördelningen ut för Grundportföljen + Vol som du backtestade?

12,5% globalt aktieindex, 12,5% small cap value, 20% statsobligationer, 20% realränteobligationer, 15% guld, 20% volatilitet.

Är inte Fundlers portfölj “Smart Hedge Tillväxt” en sorts allvädersportfölj? 25% fysiskt guld.

Hej @Zino,

Jag förstår inte riktigt fascinationen för realräntor? Att de ska prestera vid (stigande) inflation? De verkar ju inte riktigt leverera på det viset nu…

Har lyssnat på några olika poddar (bl a Risk parity radio) som ondgör sig över dessa produkter.

Så, vad missar jag?

Hej @beq!

Läs gärna del 1+2 i mitt första inlägg där jag förklarar rationalen bakom realräntor i portföljen. Titta gärna lite extra på grafen i slutet av del 2, där Bridgewater simulerat hur realräntor hade presterat under senaste 100 åren. Jag är övertygad om att samma mekanismer kommer gälla även framöver.

Realräntorna har levererat helt enligt förväntan i min allvädersportfölj under de senaste perioderna av inflation efter coronakraschen och efter Rysslands invasion. Det luriga är att marknaden prisar in inflationsförväntningar i förväg, och likaså förväntningar om räntehöjningar och sjunkande inflation. Läs gärna detta inlägget för tydligt exempel.

Tillägg: Är det denna artikel av Risk Parity Radio du syftar på?

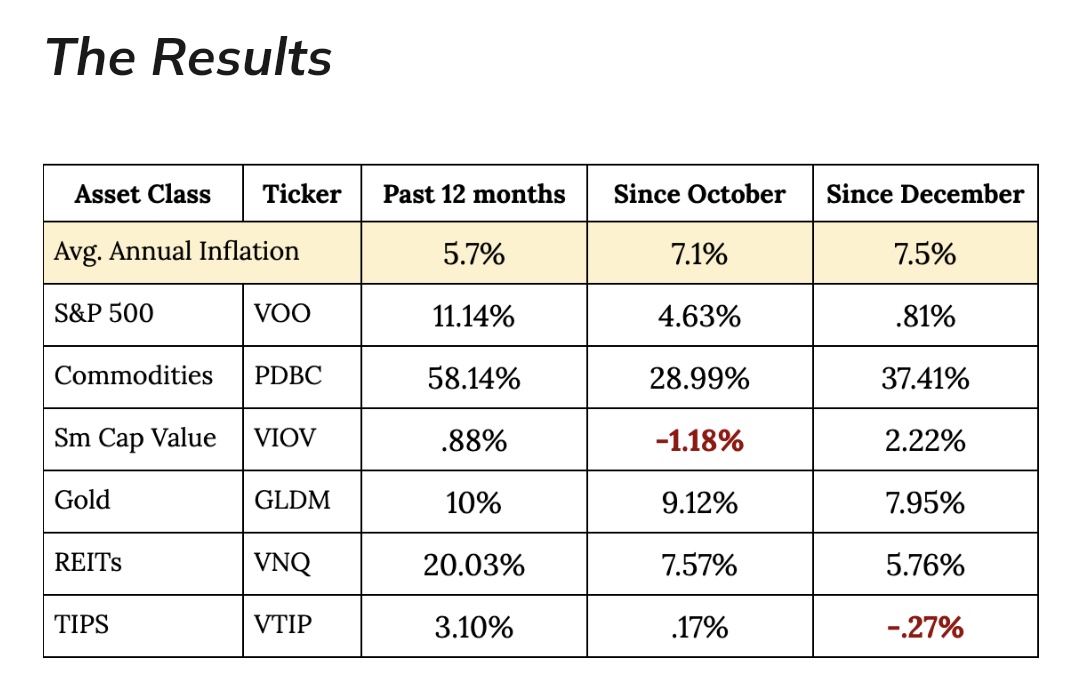

Svaret är att marknaden nu prisat in aggressiva räntehöjningar, varför realräntor fallit tillbaka. Hade artikeln publicerats i december 2021 eller februari 2022 istället hade (korta) TIPS i ovanstående tabell avkastat ca +10%. Notera att jag rekommenderar långa TIPS i min portfölj, vilket hade gett ännu högre avkastning.

Hej, tack för förklaringen så långt. Din sälj-prick påvisar en makalös tajming, den turen vill jag inte förlita mig på. ![]()

Sidan du länkar till är snarare nån slags fan-page till podden, har inte koll på den.

Nu var det ett tag sen jag lyssnade på avsnitten, men vill minnas att det som han är skeptisk till är just att de inte levererar det de lovar. Men kanske framförallt den för höga korrelationen med aktieindex och att de ofta används fel i portfölj-skapanden. Men, igen, det är eventuellt i kontexten att aktieindex och lååånga räntor är en så mycket bättre matchning. I ditt fall här, har du ju en helt annan approach/portfölj, då är kanske inte kritiken lika relevant.

Scrollade lite i avsnitts-listan och hittade dessa:

Men, varning, han har ju ett rätt speciellt poddupplägg. ![]()

Vill man lyssna så är det kanske egentligen vettigt att börja med några av de inledande avsnitten (som han tipsar om i poddintrot); exv 1,3,5,7,9 (och kanske 14,16), även om de är lite mer basic.

Tack för frågan! Kommer nog tyvärr inte orka lyssna igenom dessa avsnitt, men om du stöter på någon ytterligare konkret kritik som kan vara relevant för denna portföljen får du gärna skriva här!

Det behöver du inte heller, så länge du ombalanserar systematiskt. Det var bara tur att jag råkade göra det på toppen i just den fonden.

Jag kom ihåg lite fel visst.

Om så önskas, för en femminuters-insats, kan du lyssna på avsnitt 142 länkat ovan, 5:15 in börjar han svara på en fråga om TIPS varande eller inte i en risk-parity style portfölj. Jag tappar iaf lusten efter den ranten!

Hans synpunkt i korthet: (och avsnittet är fö släppt 8:e januari)

2021 hade de bästa, teoretiska, förutsättningarna för TIPS att prestera på topp, de bästa på 40 år. Trots det så får man väldigt medioker avkastning. (Han pekar på TIP som gav 5.65%, din IUS5 verkar ju gett lite mer, men vet inte om valutan spelar roll där?)

Och han hänvisar då istället till en rad alternativa klasser såsom commodities, small-cap value eller REITs, som också, teoretiskt, ska prestera väl under samma förutsättningar. Men, med skillnaden att de då gav cirka 40+% under 2021.

Imponerande!

En sak jag inte förstår angående VIPSX.

Borde inte denna ETF öka i värde om inflationen stiger?

Det verkar som att den istället går åt andra hållet, vad har jag missat?

Tack! Verkar vara en återkommande fråga här på forumet nu. Se detta inlägg.

I korthet beror det på att marknaden börjat prisa in aggressiva räntehöjningar. Just nu är det för amerikanska FED inprisat 9 x höjningar à 0,25% (dvs målränta 2,75%) fram till mars 2023. Personligen (subjektiv åsikt) tror jag inte att detta kommer hända.

Bra fråga som jag inte riktigt förstår heller. Försöker alltid tänka på denna equation som visar de stora sakerna som påverkar flöde av pengar:

Min gissning:

Vi kommer från en tid med mp 2 och 3 som gjorde att hushåll hade pengar över (pga ökad M,C och I) som framförallt sparades eller investerades (F och R).

De pengarna spenderas nu (S) som är en av drivkrafterna bakom inflationen. Samtidigt minskar och förväntas minska M och C som påverkar R och F negativt. Man får alltså bland annat en allmän ’pullback’ (tillbakadragning?) av liquida medel I finansiella marknader.

Varför just tips har gått ner i år förstår inte jag heller. Möjligtvis för den anledningen @Zino framför. Det blir spännande att se hur olika tillgångsklasser kommer att bete sig i olika ekonomier framöver. Speciellt tips där vi inte har riktig data för tips mer än från mitten på 90 talet.

Jag har själv en lat version av all weather utan volatilitetsandel och inte heller nominella räntor i väst. Bara aktier, tips, guld, silver, råvaror. Förstår inte volatilitet tillräckligt bra. Följer tråden med stort intresse dock.

Tack för input! Läst artikeln, men kanske inte förstått 100%.

Jag förstår tex inte riktigt vilka produkter de faktiskt tittat på eller använt i sina portföljer. Är det individuella TIPs eller I Bonds, eller sammansatta ETFs? Eller är det mer teoretiska beräkningar? Stod någonting om det i disclaimers:erna i slutet, men greppade det inte.

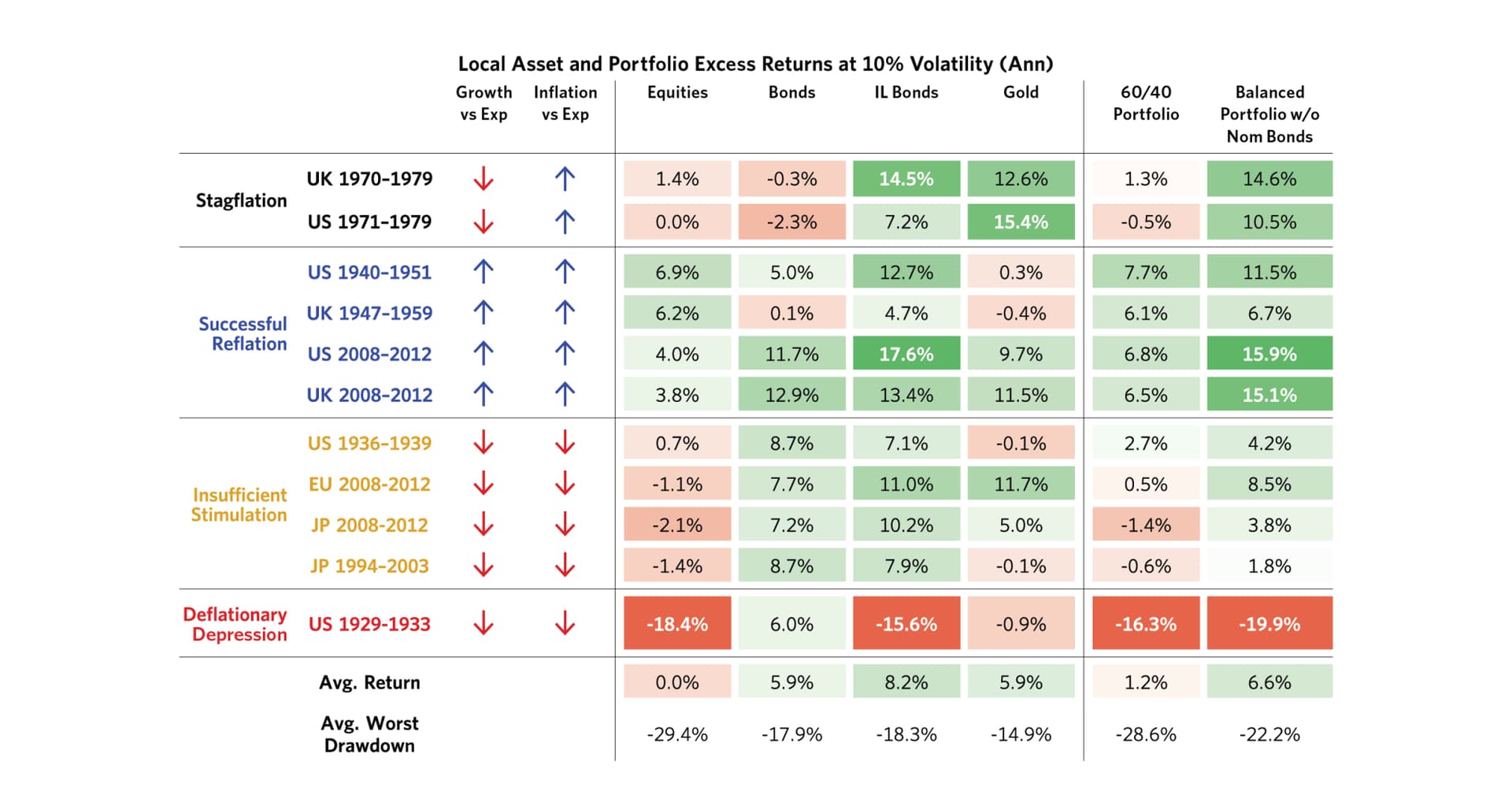

Ang. tabellen.

Average return på Equities står som 0%, antar att det förklaras på nåt sätt av rubriken:

”Excess returns at 10% volatility”. Går det att förklara på nåt begripligt sätt?

Jag har en mindre del av portföljen i en Golden Butterfly-variant, på test. Och kan väl tycka att det vore mer intressant att jämföra med en sådan, eller en PP eller liknande, istället för en traditionell 60/40.