Det är mer lämpad för dem som inte är avancerade i sin portföljskonstruktion, vill hålla ner antal fonder eller inte vill hålla på med belåning. Exempelvis grundportföljen.

Kostand för belåning tillkommer. Det finns mer information om den amerikanska motsvarigheten NTSX.

Metodiken bygger på att hålla 10% i cash som man sedan köper räntor med 6X för.

Min förståelse är att köpa dessa räntefutures är rätt så billiga och kostar i linje med den riskfria räntan om inte billigare. Det är som vanlig med dessa produkter att det är svårt att ta fram den exakta kostanden.

The 0.2% doesn’t account for the cost of leverage. This cost is embedded in the treasury futures contracts.

But yes, the cost of leverage can increase. The cost of leverage for treasury futures is generally estimated by the 3-month LIBOR rate, which is currently 0.13%. So the cost of leverage for the fund is currently estimated at 0.60 * 0.13% = 0.078%. This cost is in addition to the fund’s ER but not directly observable.

3-month LIBOR should be similar to the risk free rate. So if the risk free rate goes up then so does the cost of leverage. But the expected return on the bond futures should also increase with the risk free rate.

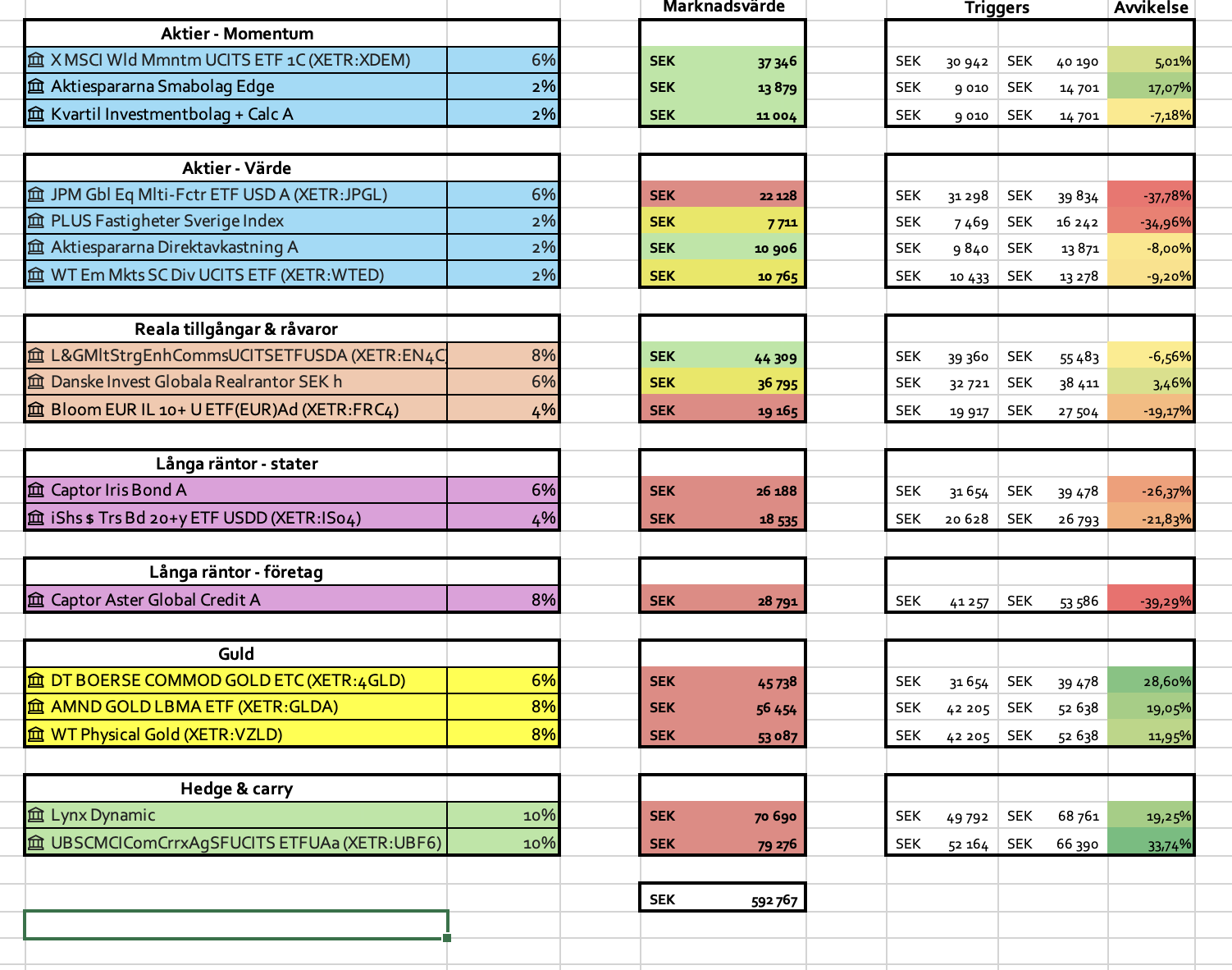

Jag undrar hur ni praktiskt hanterar ombalansering av en avancerad portfölj, särskilt en portfölj med 20–30 fonder och ETFer och ETCer. När ni loggar in på Nordnet för att se om någon tillgång har avvikit från ombalanseringsspannet, hur går ni tillväga för att upptäcka detta? Använder ni Excel för att manuellt följa upp alla värden vart ochett för sig, eller har ni hittat något sätt att förenkla processen, exempelvis med hjälp av ChatGPT? När jag själv försökte tillämpa den avancerade portföljen upplevde jag att det var svårt att få en tydlig överblick över vilka justeringar som behövdes. Har ni några tips på hur man snabbt kan identifiera vad som bör säljas och köpas?

Jag har noterat att Nordnet erbjuder möjligheten till automatisk ombalansering för fonder. Är det något ni använder, och kombinerar ni i så fall detta med manuell ombalansering av ETF och ETC? @Zino

Utmärkt @Robert88 du hann innan jag att svara @kallegrens angående hävstångskostnaden. Således skulle jag inte låta den lilla extra kostnad avgöra valet angående NTSG

Beroende på vilket “excel-paket” som du har så kan du använda funktionen =Stockhistory för att hämta pris, stängningskurser osv. Med hjälp av det så har jag byggt en fil där man kan lägga in sina tillgångar, och så hämtas data automatiskt.

Fungerar väldigt bra med ETF, där hämtas datan med cirka 15 minuters fördröjning. Fungerar sisådär med fonder, där hämtas datan med 2-5 dagars fördröjning. Fungerar mindre bra med Lynx, där är den senaste kursen i excel från månadsskiftet. (Excel använder data från Bing).

Men allt i allo tycker jag att det ger en bra överblick, och gör det enkelt nog att se om en enskild tillång sticker iväg upp eller ner i värde, även om inte all data är i realtid.

Jag bifogar hur “kontrollpanelen” ser ut. Jag knappade in några slumpmässiga värden för att visa hur det ser ut när filen varnar för att det är dags att ombalansera. I kolumnen “Marknadsvärde” anger rött att tillgången är utanför ±1 standardavvikelse. Gult visar att tillgången är mindre än 5 procentenheter från att nå sin trigger.

Med reservation för att en eller flera saker i filen är fel; jag knaprade ihop den här om dagen och har inte haft tid att testa den fullt ut. Men oavsett vad så kan det vara en inspiration.

Är osäker på om du faktiskt har räknat rätt.

ETFen har 90% exponering mot aktier och 60% mot räntor.

Allokerar man 50% av portföljen till den ETFen får man .5×.9=45% aktier och .5×.6=30% räntor.

Eftersom införandet av fonden i portföljen innebär att portföljen totalt sett har ×1.25 hävstång blir nya andelen aktier .3×1.25=37.5% och räntor .2×1.25=25%.

En lämplig allokering borde då vara .375/.9=.25/.6=41.66%.

Sedan får man skala upp övriga innehav för att slutligen få fördelningen:

37.5% aktier

25% räntor

25% råvaror

37.5% guld

125% total exponering

Tack så mycket! Det där ser ju väldigt användbart ut. Jag tar gärna emot filen för att kika närmare på hur du har byggt upp översikten och varningssystemet. Skicka den gärna när du har möjlighet.

Det här är totalt 150% tillgångar så jag antar att det inkluderar hävstång. Om du normaliserar detta till 100% är det 60% aktier och 40% räntor, så Roberts beräkning verkar stämma om man inte inkluderar den ojämnt fördelade hävstången.

Ja, fördelningen inom ETFen är 60% aktier och 40% räntor, men man kan inte bara glömma bort hävstången sådär. För varje investerad krona så får du inte 60% exponering mot aktier utan 90%. Därför tänker jag att man behöver skala upp övriga innehav i portföljen med motsvarande andel för att behålla balansen.

Skulle någon kunna förklara för mig varför man vill ha flera tillgångar hedgade till SEK eller med övervikt i svenska tillgångar, t.ex obligationsfonder som handlar svenska värdepapper?

@Zino

Jag har följt tråden nära sedan start. Jag håller mig dock i den enklare delen av skalan av AW-portföljer eftersom jag vill ta fullt eget ansvar för investeringarna och inte tycker jag greppar de mer avancerade komponenterna och definitivt inte själv skulle kunna välja ut bra fonder/ETFer etc. Jag är dock inte ovillig att försöka utvecklas. Med tiden har olika komponenter i portföljen bytts ut och det är få i efterhand inte lätt att gräva fram var i tråden motiv/för- och nackdelar beskrivits.

Som en tanke om möjlig utveckling av grundinlägget skulle man (Zino ) kunna lista de aktuella föreslagna komponenterna tillsammans med en kortare beskrivning av varför just den fonden etc inkluderats. Vilka egenskaper den anses ha, för-/nackdelar och kanske något annat matnyttigt. Kanske mycket jobb men ett möjligt stort värde för trådläsarna.

Kan du berätta lite kring hur du tänker kring allokeringen ovan jämfört med AW allokeringen så avviker det ju en del. Råvaror ut så antar det gått in i aktier samt avrundat lite på de andra? Eller?

Just ja, fel av mig. Det där ser korrekt ut, tack.

Lurar på om jag själv ska köra den varianten i min enkla allvädersportfölj, men det hänger på hur räntedelen ser ut i NTSG. Jag har inte riktigt kompetensen att kunna utvärdera snittduration baserat på det jag kunde hitta på deras hemsida.

Jag använder min excel som säger hur mycket som ska köpas i respektive fond för att försöka återställa ursprungsfördelningen, vilket är sättet jag “ombalanserar” på.

Vill man göra på ett annat sätt får man göra modifieringar