Undrar hur länge det går innan NTSG går att handla på Nordnet ![]() Går redan att söka fram men de har ju å andra sidan ingen brådska med Avantisfonderna

Går redan att söka fram men de har ju å andra sidan ingen brådska med Avantisfonderna ![]()

Bara för tydlighetens skull - det inlägg som @Robert88 citerar måste vara flera år gammalt, från nollränteperioden. LIBOR idag ligger runt 5%. Således är portföljbelåning på Nordnet/Avanza billigare, särskilt om man beaktar ränteavdraget, men NTSG är absolut ett bra alternativ om man inte kan/vill utnyttja detta.

Detta var nyheter för mig ![]() Hade ingen aning om att Excel kunde dra in realtidsdata på det sättet, ska genast börja experimentera med mitt eget ombalanseringsverktyg. Tack!

Hade ingen aning om att Excel kunde dra in realtidsdata på det sättet, ska genast börja experimentera med mitt eget ombalanseringsverktyg. Tack!

Se detta inlägg och även nästa inlägg av mig. Därav eftersträvas 40-50% SEK-tillgångar i portföljen.

Tack för feedback. Jag har funderat på att lägga in länkar för respektive fond i min exempelportfölj i del 4, till respektive inlägg som legat bakom deras inklusion.

1 gillning

Det ena kanske inte utesluter det andra? En del komponenter har en längre, kanske uppsplittrad diskussion som kan vara lite svårare att bena ut.

Kanske en samtidig kort, standardstrukturerad sammanfattning + länk. Exv ”guldfond, fördelar: låg avgift, fysiskt backat guld. nackdelar: ej specifikt allokerat guld eller transport. Motiv: lägre årlig avgift än tidigare rekommenderade XXXX. Länk till inlägg”

Eller något i den stilen.

1 gillning

Stämmer och det gäller för den amerikanska varianten. Som sagt kostanden ändras över tid beroende på räntan.

1 gillning

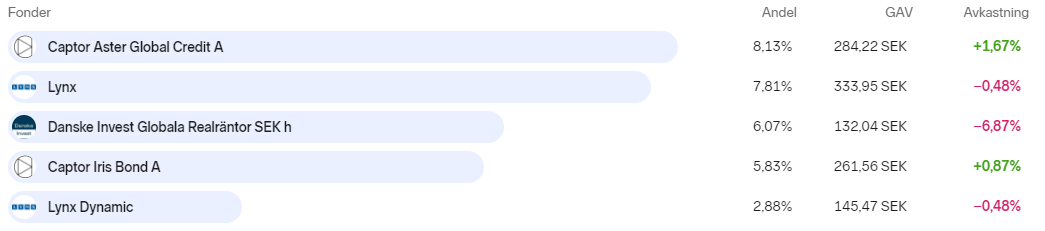

Kuriosa: Hur jag införskaffade Lynx i portföljen!

Jag har länge velat byta ut Lynx Dynamic i min portfölj mot Lynx, av 2 huvudsakliga skäl:

- Billigare förvaltningsavgift (1% vs. 1,5% + prestationsbaserad)

- Bredare investeringsmandat som inte utesluter “fossila kontakt”

Tyvärr föreligger några praktiska hinder:

- Minsta köpbelopp 100 000 kr

- Handlas enbart månadsvis

- Köpavgift 1% på Nordnet/Avanza

- Kräver telefonorder

Efter en 3 månader lång process har jag äntligen lyckats få in Lynx på mitt ISK/Shareville på Nordnet. Såhär gick det till:

Steg 1: Identifiera köpläge

Eftersom minsta köpbelopp är 100 000 kr behövde jag gradvis minska min allokering till Lynx Dynamic, för att inte bli helt överexponerad när köpet väl gått igenom. Jag sålde av större delen av mitt innehav under mars-april 2024 och hoppades på en sättning därefter:

Jag hade tur med timingen, och i augusti bedömde jag att det var köpläge. Lynx handlas sista bankdagen varje månad, så jag behövde lägga en order innan månadens slut.

Steg 2: Genomföra köpet

Jag började med att ringa Nordnets mäkleri, och fick beskedet att sedan årsskiftet 2023/2024 kan man inte längre köpa Lynx via dem, pga “administrativ börda”. Det är därför man inte längre kan söka fram fonden i deras sökfunktion. Jag blev nedslagen, men insåg att jag kunde försöka göra köpet via Avanza, och sedan flytta över fonden. Jag stämde av med Nordnet som meddelade att detta förfarande är OK.

Jag ringde sedan Avanzas mäkleri, som var mycket hjälpsamma. Jag flyttade över 101000 kr (1000 kr i köpavgift) i likvider till mitt gamla ISK på Avanza, och genomförde köpet. Den 3:e september hade jag Lynx på mitt konto. Till min förvåning har mina 1000 kr i köpavgift inte dragits, trots att jag låtit dem ligga kvar på kontot ända tills nu för säkerhets skull!

Steg 3: Flytta fonden

Den 5:e september skickade jag in begäran om ISK-flytt. Det dröjde sedan ända till 24:e september(!) innan Lynx försvann från mitt konto på Avanza. Jag trodde att det skulle gå snabbt därefter, men veckorna bara gick.

Efter flera meddelanden till Nordnet fick jag besked att flyttförfrågan till fondbolaget skickades 4:e oktober. Efter ytterligare 4 veckors väntan mailade jag både Nordnet och Lynx, och fick besked att flytten dröjt pga byte av administratör.

Igår, den 14:e november, ungefär 3 månader efter att jag bestämde mig för att köpa fonden, kom Lynx äntligen in på mitt ISK på Nordnet! Nu får vi hoppas på lite revansch för CTA-fonder framöver.

Sammanfattat bör alla med minst 850 000 kr i totalt kapital i portföljen (så att 100 000 utgör ca 12%) överväga Lynx istället för Lynx Dynamic. I mitt fall var det ju ren vinst, eftersom Avanza glömde(?) dra köpavgiften, men även 1% köpavgift sparas in på 2 år. Varken Nordnet eller Avanza tar ut någon säljavgift. Jag planerar att behålla en liten skvätt i Lynx Dynamic i ombalanseringssyfte.

Jag har även testat att lägga säljorder i Lynx i Nordnets app, det gick igenom utan problem. Det betyder att man inte behöver hålla 100 000 kr i fonden, och därmed egentligen kan överväga köp även vid < 850 000 kr i totalt kapital, så länge man är bekväm med att göra den initiala insatsen.

10 gillningar

Menar du att man kan sälja hur lite man vill och inte 100000kr sjok?

2 gillningar

Spännande resa att gå in Lynx ![]()

Vet du om köpavgiften ligger kvar även efter initiala köpet är genomfört, alltså när man kan handla med lägre belopp?

1 gillning

Får ju panikångest när jag läser hur lång tid det tog att få allt klart, jag har ju övervägt endast ETFer för att slippa vänta 3 dagar vid fondköp ![]()

Hur gör du nu då när du vill öka innehavet litegrann i Lynx?

3 gillningar

Han köper Lynx Dynamic istället.

Tack för informationen @Zino, känns sådär att potentiellt vänta i månader på att få in fonden bara.

1 gillning

Tack, intressant att höra om detta. Tråkigt att det tog så lång tid men du hade otur pga byte av administratör också.

Min portfölj ser ut att klara av belåningsvillkoren för bästa räntan även om jag skulle plocka ut allt från Lynx Dynamic, var det så för dig också eller gjorde du några justeringar under tiden?

Är historiken korrekt (för ditt konto hos Nordnet) även för denna period?

Hur ser villkoren ut för det, finns det risk att det kan ändras utan att man har något att säga till om?

1 gillning

Tack för ett fint inlägg. Jag har läst en del i tråden sista dagarna och är sugen på att skapa en allvädersportfölj i sidan av min 100/0 aktieportfölj för att jämföra.

Om det är något jag går vidare med börjar jag med grundportföljen med enbart 4 tillgångar. Jag kan se i tabellen att grundportföljen utan hävstång har en betydligt bättre riskjusterad avkastning än en 100/0, men en något lägre förväntad absolut avkastning.

Grundportföljen med 1,5x hävstång har däremot en betydligt högre förväntad avkastning och till lägre risk, vilket vore kul att testa. Känner mig dock obekväm med att ta kredit, vilket jag antar är något emotionellt baserat i okunskap i hur kredit fungerar.

Min känsla är kredit - lånade pengar till en “hög” ränta, även om jag ser att siffrorna fortfarande pekar på att det ändå är lägre risk med 1,5x häv i grundportföljen än i 100/0 aktieportfölj utan häv.

Någon som kan länka (eller förklara) hur kredit fungerar och varför risken med belåning inte är så läskig/“farlig” som jag upplever den. Att låna upp till räntenivå 3 på avanza ger en ränta på 4,39% för tillfället vilket känns väldigt högt.

3 gillningar

Tack för att du fortsätter utbilda oss @Zino!

Hur ser uppdelningen ut mellan Lynx och Lynx Dynamic? Själv funderar jag på 60/40 för att inte tvingas balansera om årsvis.

1 gillning

Om portföljen presterar bättre än räntan* (vilket enl. backtests är mycket sannolikt) så tjänar du pengar på belåningen.

Eftersom allvädersportföljen har en så låg max drawdown (enl. backtests) så är risken mycket lägre jämfört med vanliga portföljer, varför en hävstång på 1,5 är relativt låg risk. Vad är det som oroar dig mer specifikt?

Jag tycker både Avanza och Nordnets sidor för portföljbelåning förklarar konceptet ganska bra.

*) Tekniskt sett bättre än räntan minus ränteavdrag, plus isk-skatt.

2 gillningar

Om du ska använda portföljbelåning till en allvädersportfölj skulle jag (och många andra) rekommendera Nordnet istället för Avanza.

Räntan är 3,53 % har jag för mig vilket är betydligt bättre än för bolån, så “hög” ränta skulle jag inte hålla med om ![]()

Om du bara ska testa med en mindre summa är det ju ingen ekonomisk risk för dig att använda portföljbelåning, själv har jag i princip allt tillgängligt kapital i en allvädersportfölj med 1,5x belåning.

Risken som finns med portföljbelåning är att portföljen sjunker så pass mycket i värde att börsmäklaren tvångssäljer dina innehav för att kräva tillbaka lånet, vilket såklart är katastrofalt. Baserat på historisk avkastning bör den risken vara mikroskopiskt liten med en väl sammansatt allvädersportfölj ![]()

2 gillningar

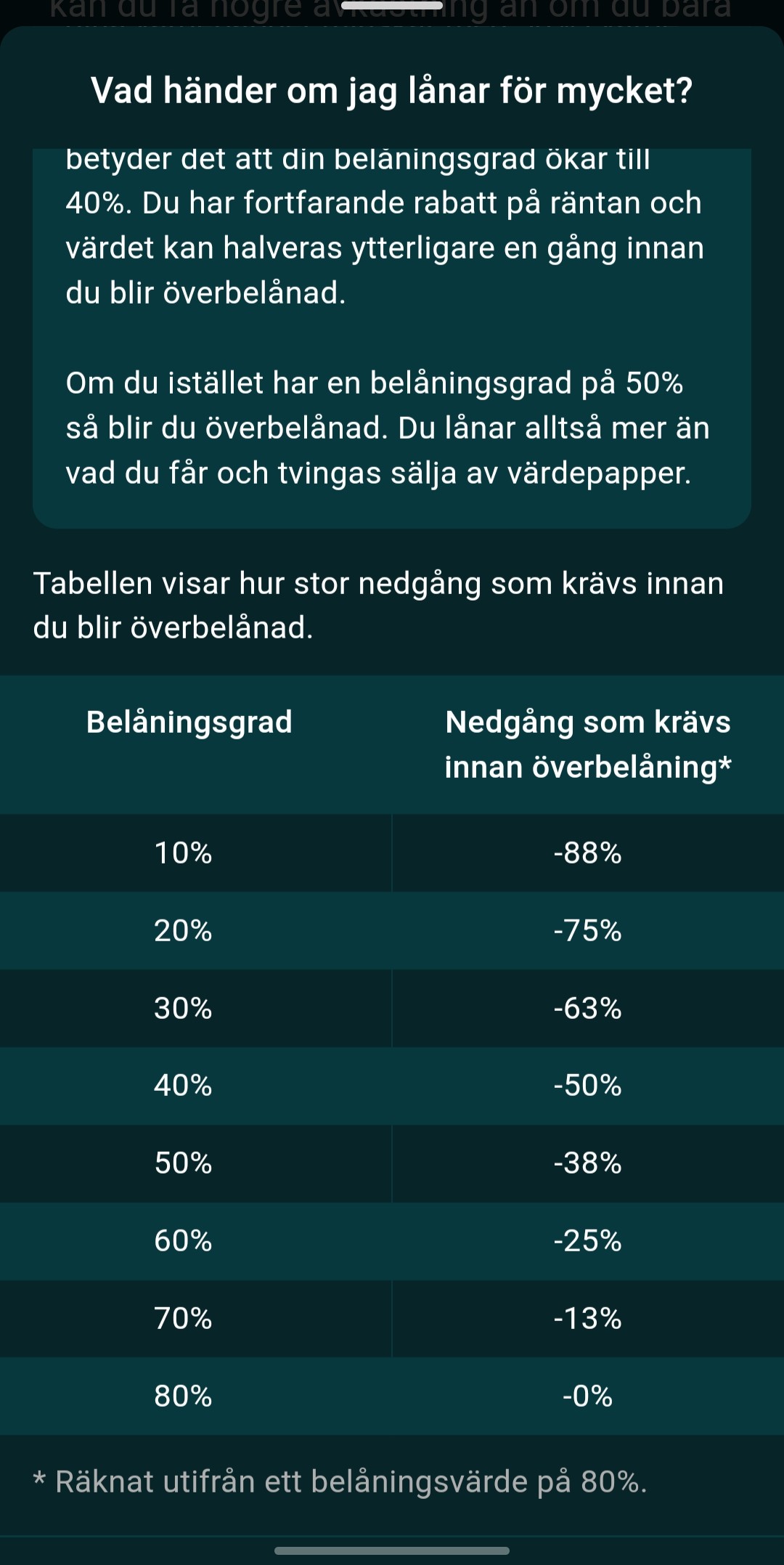

Jsg har försökt läsa på lite hur det fungerar på avanzas hemsida nu. Det som oroar är väl fortfarande att jag saknar viss förståelse för hur det fungerar. Alright, så här tolkar jag det: Guld går inte att belåna. Belåningsvärdet avgör hur mycket som får lånas utan att man blir överbelånad och tvingas sätta in pengar eller tvångssälja.

Vid 50% belåning krävs en nedgång på 38% för att bli överbelånad förutsatt ett belåningsvärde på 80%. Vad gäller vid ett belåningsvärde på 60% som gäller för råvarorna? Sedan vill man väl gärna ta lite marginal till 50% belåning, antar jag, för att inte tappa ränterabatten?

En del av risken för överbelåning försvinner väl också tack vare ombalanseringen på t.ex ±20% relativ avvikelse, om jag tänker rätt?

Behöver jag tänka på något speciellt vad gäller belåningen när en tillgång går dåligt utöver den vanliga ombalanseringen?

Sedan en annan tanke som slog mig. Räknade lite på courtage om jag nu vill testa portföljen ett tag och tänkte att jag kan kasta in ca 20 tusen. Men den summan verkar vara för liten. Blir dyrt med courtage+växlingsavgift vid ombalansering.

30% aktiefond

20% obligationer

20% råvaror

30% guld

20k × 20% (råvaror) × 20% (relativ avvikelse) = 800 kr ska ombalanseras

1 € × 11,6 (växlingskurs) / 800 = 1,45% courtage

Sedan ytterligare 0,25% växlingsavgift

Edit: verkar behöva runt ca 100k i grundportföljen för att få ned courtaget till runt 0,3% vid ombalanseringen

Belåningsgraden är på portföljnivå och beräknas på fondernas genomsnittliga belåningsgrad, inte individuellt för varje enskild fond.

Råvaror i det här fallet bidrar alltså bara mindre till den genomsnittliga belåningsgraden för portföljen med sina 60 %.

Ombalanseringen i sig har ingen påverkan på risken för överbelåning.

Hur mycket du har i portföljen spelar ingen roll på courtaget, det som spelar roll är hur mycket du är villig att månadsspara ![]()

Fördelar med portföljbelåning hos Nordnet istället för Avanza:

- Lägre ränta vid högre belåning

- Guld bidrar till portföljens genomsnittliga belåningsgrad

- Snällare beräkning av belåningsgrad (vilket gör att man kan låna mer / få högre buffert till tvångsförsäljning)

2 gillningar

Mja, courtaget blir högre procent på små köp.

Jag personligen hade nog inte investerat 20k i en allväder, det känns ovärt. I så fall hade jag hellre kört en pappersportfölj, dvs bara skrivit ner anskaffningsvärde och följt hur det skulle ha gått mha Excel.

1 gillning

Okej, förstår.

Jo, det är sant. Om man har en mindre summa så behöver ombalanseringen inte innebära att man behöver sälja något för att köpa annat utan att det kan räcka med eventuellt nysparande för justering av avvikelser från målfördelningen.

Men nordnets villkor (för ränterabatt) fungerar inte vid grundportföljen då guld utgör 30% av totalen, dvs mer än de 20% som är tillåtna? Den etf:n för råvaror som jag tittat på verkar inte heller finnas för portföljbelåning hos nordnet, men antar att det finns andra alternativ.

1 gillning

Såsom jag förstår det köps och kombineras olika guld ETF/ETC:er som är max 10% av portföljens total för att komma runt ränterabatten. Men jag håller fortfarande på att traggla mig igenom tråden för att försöka förstå de olika parametrarna, så kan bero på något annat!

1 gillning

Jo, jag har nu insett att det blir struligt pga courtaget. Om man vill minimera courtaget behövs ett köp på minst ca 4500 kr. Vilket skapar flera problem.

Om man vill spara exakt enligt målfördelningen krävs 4500/0,2 = 22500 kr i sparkvot per månad, vilket jag verkligen inte har.

Ett annat alternativ är att man för etf:n ser till att varje köp är minst 4500 kr på bekostnad att man tvingas köpa enbart en eller två tillgångar per månad. Detta i sin tur leder till balanseringsproblem om man nu utgår från en relativt liten totalsumma, även t.ex 100k, blir väldigt skevt om man en månad endast köper råvaror för 4500 kr.

Totalt: 100k

Mål- och nuvarande fördelning råvaror: 20%

Köper för 4500 kr, ny fördelning: 23,45%

Relativ avvikelse: 17%

1 gillning