Jag bor för närvarande i en billig, men liten hyresrätt i Stockholm där jag har möjlighet att spara en stor summa på 20 tusen kronor i månaden. Jag har funderingar på att köpa en bostad för högst 3 miljoner kronor i Stockholm med min nuvarande kontantinsats på 450 000 kronor, men jag vet inte om det är bättre att vänta 1-2 år och spara ihop till en större kontantinsats för att köpa något större eller bättre.

Jag är rädd att vi befinner oss på räntetoppen och att priserna kommer att börja öka snabbare än vad jag kan spara på 1-2 år.

Vad tror ni om räntorna och bostadspriserna de kommande två åren? Kommer de att fortsätta att stiga eller tror ni att de kommer att sjunka igen? Jag vill gärna höra era tankar och råd kring detta.

Du kommer aldrig att kunna gissa rätt angående räntor och bostadspriser. Tror det är en dålig idé att försöka timea så. Köp när du vill ha en annan bostad istället.

Men i min spåkula står det: tror också att vi är nära räntetoppen. Kanske uppåtgående priser nästa år, men inget superrally som under pandemin. Så tror inte du behöver ha bråttom. Notera tror. Ingen vet ju.

Tror det är ett väldigt delat läger gällande bostadsprisernas utveckling framöver. Vissa menar på att vi mer eller mindre bottnat, andra menar på att det fortfarande finns utrymme för priserna att falla ytterligare.

Ett tips kan vara att läsa i tråden gällande boprisfall här på RT forumet. Där kan du se lite argument från båda sidor så att säga.

Sedan får du nog helt enkelt ta ställning till vad du tycker vara rimligast. Det är nog en svår fråga att svara på, samt att svaret vet vi endast i efterhand.

Jag sitter i ungefär samma båt som dig. Och i dessa tider är det en bra farkost…

Många som kommer att besvara dig har troligtvis redan köpt bostad för länge sen - och är därför troligtvis inte särskilt objektiva när det kommer till frågan om huruvida bostadspriserna kommer fortsätta att sjunka eller inte.

För oss unga sker ett slags paradigmskifte med nedåtgående priser på bostäder. Jag tror inte att nedgången är färdig ännu. Kärninflation steg i januari, inflationen i Spanien och Frankrike ökade (vilket påverkar ECBs räntekurva och därmed också riksbankens ränteprognos). Marknaden verkar prisa in en höjning med ytterligare 0.75 höjning av räntan de två kommande mötena.

Jag hade fortsatt att spara och se till att vara påläst inom det senaste för hur ekonomin går runtom i världen. Jag hade iallafall inte varit rädd för att priserna kommer att öka, för mig är det osannolikt och nollräntetiden är förbi och förblir en speciell tid då folk tjänade förmögenheter på att bara bo - se 55+ åringarna som köpte en kåk för några hundratusen som nu är värd flera miljoner.

Tack! Jag håller med om att många inte kan sympatisera med förstagångsköpare, speciellt om man vill bo större i hopp om att bilda eventuellt familj.

Ett lån för köp av bostad vid nuvarande budget, och hög ränta (räknar med +4 procent i kommande år för marginal) kan göra att min boendekostnad blir närmare 20 tusen i månaden.

Ponera att räntan sänks försiktigt efter sommaren, jag har svårt att se att bostadspriserna skulle öka snabbare än vad jag kan spara för tillfället. Men det är det som är det läskiga, att jag eventuellt sparar bara för att bli överkörd när priserna stiger igen.

Precis - förstod ganska snabbt att det var lönlöst att fråga äldre av just den anledningen. Man får helt enkelt förlita sig på sitt egna huvud och eventuellt diskutera med någon klok i samma sits.

Ponera att det värsta sker - att priserna höjs successivt. Det är inte så illa med tanke på att du inom loppet av två år kommer att ha en miljon i kontantinsats. Det är få som klarar av att spara upp till den summan genom enbart sparande från lön.

Jättesvårt att köpa vid rätt tidpunkt. I mitt område är priserna fortfarande väldigt höga vilket jag inte förstår. Bara för någon vecka sedan såldes ett hus för 15mkr. Med en ränt på 1,5% kan jag förstå, men med 4% blir det otroligt dyrt.

Jag hade kollat runt lite i lugn och ro om jag var dig och försökt köpa en lgh där säljaren har bråttom att sälja.

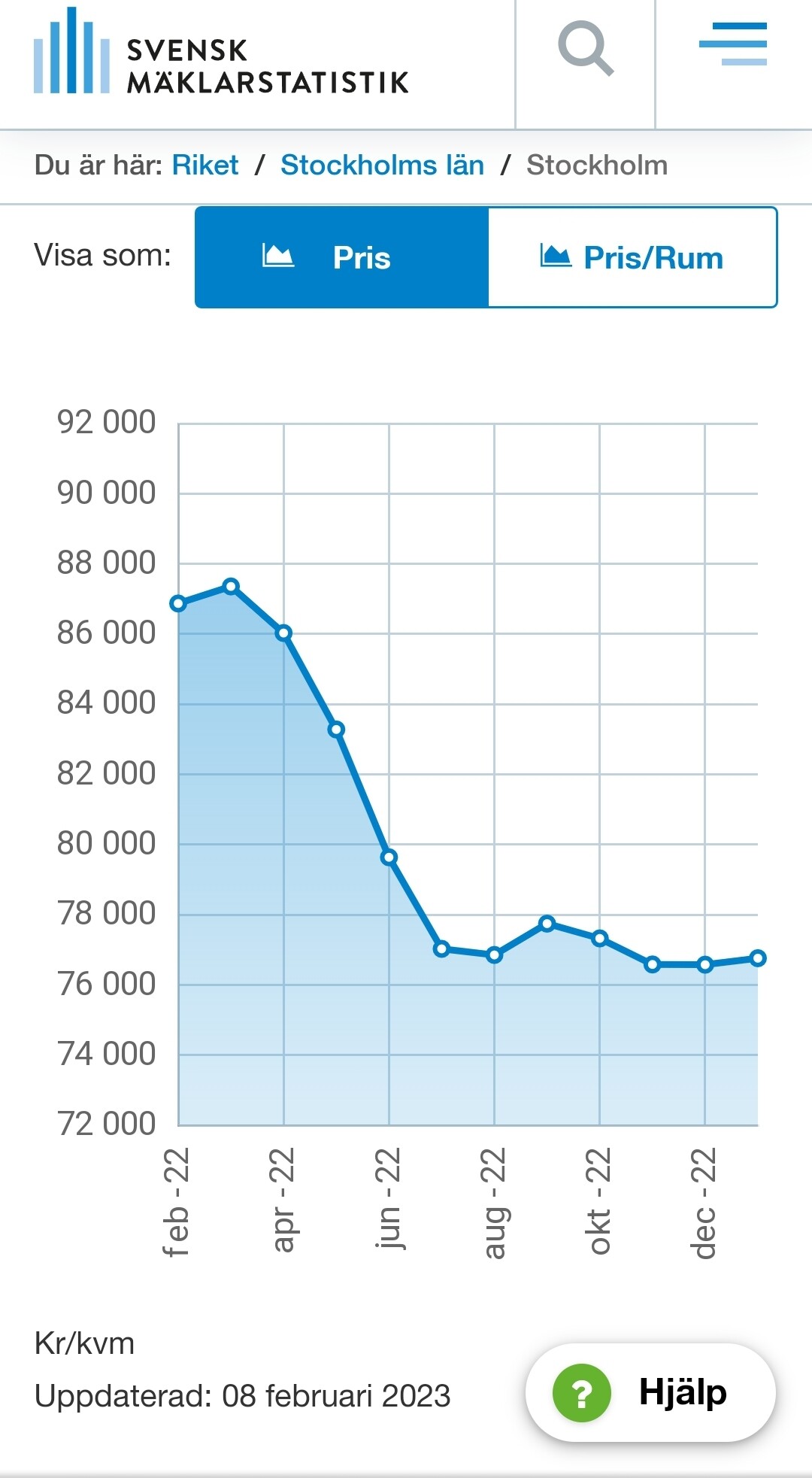

Det är otroligt svårt att tajma marknaden. Pratar vi Centrala Stockholm pekar mer och mer på att priserna bottnade i november. I alla fall för bostadsrätter. Villor tror jag har en bit kvar innan de når botten. Priserna generellt har ökat dec, januari och ser ut att ha fortsatt upp under februari. Priserna på mindre lägenheter går nog ännu snabbare uppåt. förmodligen relaterat på att folk inte vågar ta lika stora lån längre och konkurrensen blir större.

Om jag vore du skulle jag inte suttit och hoppas på att priserna går ner så mycket mer på objekt i din prisklass, men jag skulle heller inte oroa mig för att priserna sticker iväg under de kommande 1-2 åren. Tror inte det spelar så stor roll om du köper nu eller om 1 år.

Skriver under på ovanstående att det inte är någon idé att försöka timea marknaden.

Det jag istället tycker du ska reflektera över är att köpa för att bo. Med 85% belåning hade jag dock bara köpt något som du kan tänka dig att bo i längre tid ifall något händer.

Har velat köpa bostad ett par år nu, men det har kännts i princip omöjligt med blinda budgivningar och priser som ständigt ökat. Jag undrade jämt hur folk hade råd… såklart finns det de som sitter på fina löner, får arv osv, men jag kan inte riktigt tro att alla som köpt hade köpt om det inte varit så billigt att låna pengar…

Jag bor i en medelstor stad i mellansverige och här är marknaden helt död. Kommer inte ut några nya objekt för försäljning. Av det lilla som faktiskt säljs så är slutpriserna dolda.

Jag kan inte se hur “medel-svensson” ska ha råd och viljan att betala så höga priser när räntan och elen är så hög…och när bredgott nästan anses som lyxvara?

Känner mig som en förlorare som inte lyckades ta mig in på bostadsmarknaden och gjort bostadskarriär, men är idag samtidigt tacksam över att slippa höga lån. Vi har ju olika förutsättningar såklart, men i dagsläget avvaktar vi med köp,men har noga koll på marknaden och fortsätter gå på visningar som intressanta objekt dyker upp. Känns som att jag skulle låsa in mig i ett hus med de kostnader det skulle innebära i dagsläget, snarare änatt ge den frihetskänsla man kanske vill ha med trädgård och eget boende…

Sömnlös natt, så ursäkta om det är lite svamlande…

Slutpriser kan du alltid se på hemsidan booli. Kollar alltid slutpriser där för de områdena jag är intresserad i.

En hel del människor är inte särskilt förnuftiga när det kommer till ekonomi att göra. De tar helt enkelt lån till maximum och hoppas på det bästa - och det är just dessa människor som budar emot oss. Vissa objekt (inte ens särskilt attraktiva) idag går för högre priser än vad de gjorde under ”toppen” - sinnesjukt. Detta är på grund av ovannämnda grupp. Snart kommer inte de kunna låna lika mycket och priserna kommer att gå ner i och med att de inte besitter hög kontantinsats.

Jag känner till människor som än idag köper nyproduktion till 2022Q1-priser utan någon som helst insyn i BRF-ekonomin (lån per kvm etc) så dessa människor håller uppe priserna. Man hoppas helt enkelt på att nån ekonomisk okunnig nappar på bytet.

Känn dig inte som en förlorare. Det har inte varit enkelt för förstagångsköpare att komma in i bostadsmarknaden och ”vi” får ingen som helst kompensation eller sympati för vår utsatthet. Det är ren och skär orättvisa - men sånt är ju livet ibland.

Men men, nu sker ett paradigmskifte och redan nu skulle man kunna göra ett eller annat kap i många mellanstäder (objekt som gått ner över miljonen), men jag tror att köpläge är år 2024-2025. Vi har en vettig regeringen som inte kommer införa amorteringsfria lån bland annat så BLTs kommer få det svettigt så länge inte riksbanken sänker räntan för att stävja lågkonjunkturen.

Det är svårt att timea marknaden som alla andra i tråden säger, men det går också att fatta bättre beslut ju mer information man har. Den underliggande inflationen har ännu inte visat tecken på att avta och Riksbanken kommer kanske att få skruva upp sin räntebana ytterligare. Man kan tänka sig att den senaste tidens ränteökningar ännu inte fått full effekt (det laggar innan folk blir fattigare) och att det kommer ytterligare ökningar längre fram. Det finns anledningar att tro att bostadspriserna kommer ner ytterligare, men man vet aldrig vad som händer. Det är bara att försöka förstå riskerna så gott det går och agera efter det scenario som man tror är mest sannolikt.

Du har ett sparande på 20 000 per månad och minimal ekonomisk risk i din hyres.

Jag tror inte räntan har toppat än, utan det blir 50 punkters höjning i april, sedan 25 / 50 och eventuellt en eller två höjningar på det.

Varför vill du köpa en bostadsrätt, och varför inom två år? Jag tror inte att det är dyrare att köpa något om två år.

Om rätt objekt i rätt område dyker upp, köp det och bo där. Givet att du har marginal och verkligen vill bo där. Om du trivs där du bor nu så finns det enligt mig ingen anledning att kasta sig in i ett köp i dagens marknadsläge

Jag vill ha en bostadsrätt inom 2 år, för att jag bor just nu i en väldigt liten lägenhet och har gjort så länge. Det har varit alldeles för dyrt innan anser jag, och nu börjar det kännas ändå som att man har en chans för ett bättre boende till bättre pris, även om räntan är hög.

Jag vill inte bo såhär förevigt, och vill helst köpa något stort nog som jag kan bo länge i och eventuellt ha familj i. Det är ingen stress att köpa nu eller nästa år som sagt, men vill bara inte att priserna ska börja sticka iväg och överstiga mitt sparande jag gör för tillfället.