Kan inleda med att säga att jag har en mindre andel (dock ej en försumbar summa) av mina pengar hos TRINE, men att jag enbart ser detta som en ’early adopter’ post på vad jag tror/hoppas kan vara en ny typ av välgörenhet. Personligen så ser jag inte TRINE som en investering, då jag anser att den riskjusterade avkastningen är på tok för låg för att jag ska överväga lånen som investeringar, och jag skulle personligen inte rekommendera någon annan att se det som en investering heller.

Varför? För mig kokar det ner till avkastningen i förhållande till risken. Jag har stött på flera som hävdar att TRINE är en bra investering då det ger en avkastning i linje, eller något under, börsen men att det samtidigt gör nytta (jag antar att det folk då ser framför sig är att lånen ofta ger 5-8% årlig avkastning och 8% är en vanlig siffra som nämns för förväntad avkastning på Stockholmsbörsen). Det man då missar är att titta på risken.

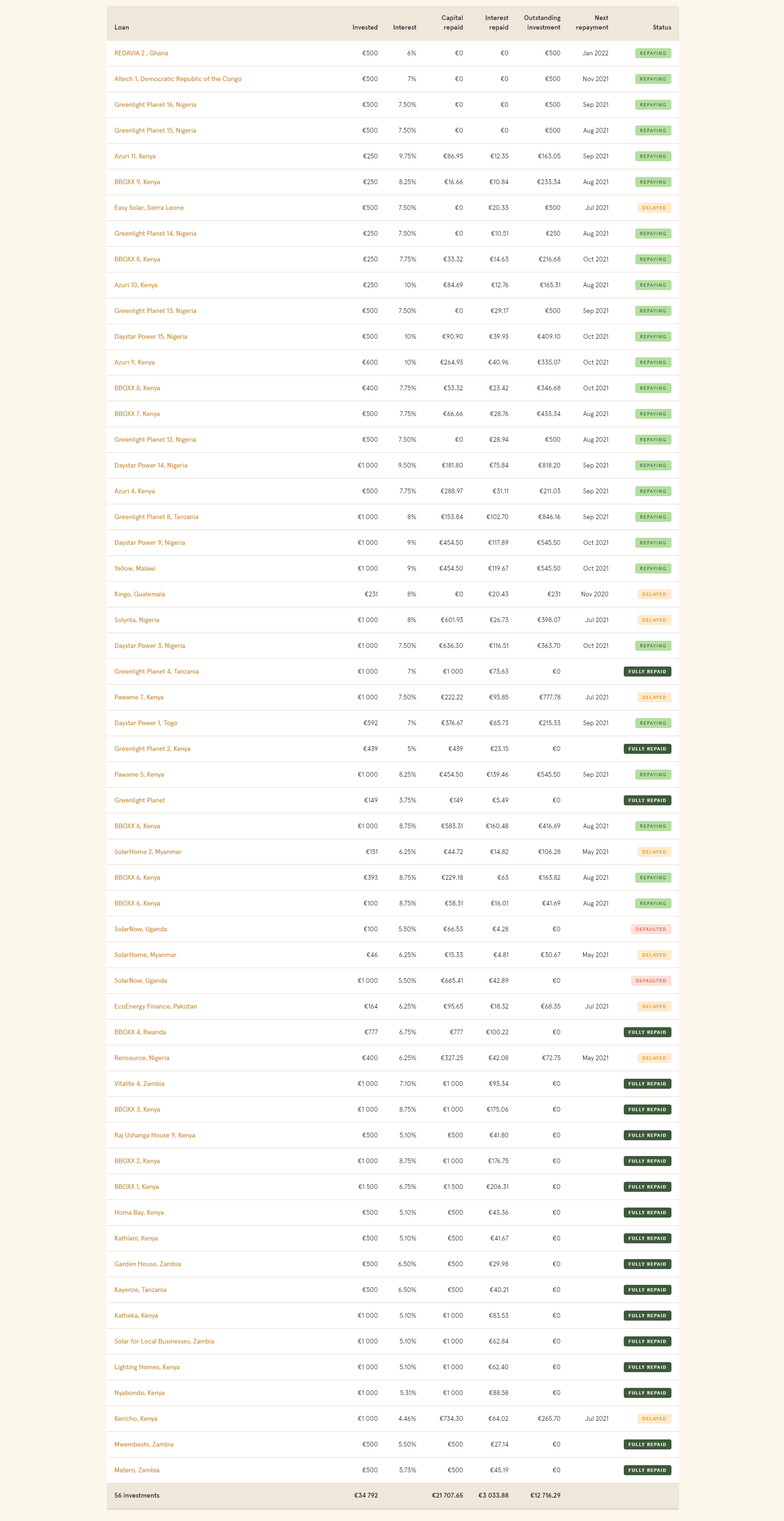

Precis som nämnts av andra ovan så har jag också varit med om projekt hos TRINE som gått i konkurs eller där återbetalningstiden fått skjutas framåt. Men för att inte fastna i personliga anekdoter så kan vi undersöka verkligheten. TRINE erbjuder flera projekt i t.ex. Nigeria där avkastningen ofta varierar mellan 5-9% (beroende på hur mycket pengar man har investerat). Samtidigt så är den 10-åriga statslåneräntan i Nigeria, vad jag kunnat se, över 12%*.

Det betyder att för att någon (oftast ekonomiskt skarpsinnad person) ska vara villig att låna ut pengar till Nigeria som land i 10 år så kräver man 12% i årlig avkastning för att täcka eventuella politiska, ekonomiska, naturmässiga, geopolitiska etc. risker som skulle medföra att Nigeria som land hamnar på ekonomiskt obestånd och inte kan betala tillbaka på sina lån. Låt oss kalla dessa samlade risker för Rn. Utan att gå in på exakt vilka risker som kan få ett lån hos TRINE, Rt, att gå i konkurs så torde det alltid gälla att Rt > Rn eftersom ekonomiskt obestånd för landet Nigeria bara är en delmängd av alla risker som medför att tillräckligt många hushåll inte kan betala sitt TRINE-lån och att lånet därmed går i konkurs.

Oftast är personer villiga att ta en högre risk givet att man utlovas en högre avkastning. Men i detta fall så tar du alltså en högre risk, Rt istället för Rn, för att erbjudas en lägre avkastning, 5-9% istället för 12%. Naturligtvis får var och en avgöra hur många procentenheters förlorad avkastning som kan tolereras i ett projekt och samtidigt anses vara en god investering givet att man anser att projektet gör världen till en bättre plats – men för mig går inte kalkylen ihop för att kalla det för en god investering. Man kan jämföra detta med att erbjudas köpa en företagsobligation där premien är lägre än för motsvarande statslåneobligation – detta skulle vara en mycket svårsåld produkt.

Med detta sagt så vill jag säga att jag tycker att TRINE är bra, givet att man förstår, vad det är för något och jag anser inte på något sätt att det är en scam/lurendrejeri. Men summa summarum så är det inte en god investering i mina ögon. Vill folk investera i TRINE för att man anser att det är en moralisk/etisk investering som gör nytta så får man naturligtvis göra det, MEN man ska vara medveten om att man inte fullt ut kompenseras för den risk man tar och att detta då måste vägas upp av en personlig övertygelse , känsla av att göra en god gärning eller dylikt. Min oro är dock att majoriteten av de som har pengar hos TRINE ser det som en investering utan att reflektera kring förhållandet mellan avkastning/risk och att många av dem inte är ekonomiskt intresserade sedan tidigare. Jag har t.ex. bekanta som inte investerat tidigare men som börjat med TRINE för att det är ”något annat, något som gör nytta”. De är med andra ord oerfarna investerare och kan inte förväntas resonera kring riskjusterad avkastning, de ser 6% och tänker ”Åh, nästan som börsen, fast detta gör ju även världen till en bättra plats!”. Det är inget fel i detta, men problemet är att de samtidigt förväntar sig en avkastning.

Jan säger att han ser det som ”välgörenhet med möjlighet till avkastning” vilket är en fin formulering. Jag skulle dock vilja omformulera detta ytterligare något för att just undvika ordet ’avkastning’, vilket i min mening inte bör vara anledningen till att man skjuter till pengar till TRINE-lån enligt argumenten ovan. Personligen ser jag TRINE som ”välgörenhet med hävstång”. Jag räknar inte med att någonsin se pengarna jag satt in hos TRINE igen, men min förhoppning trots detta är att de ska växa så att jag kan placera ännu mer i välgörande projekt i framtiden. Minskar de i värde så gör det ingenting för det rörde sig aldrig om något annat än just välgörenhet, investeringar sköter jag på annat håll.

Avslutningsvis så är jag inte ekonom och jag har inte heller lusläst användar- och lånevillkoren hos TRINE, så det är mycket möjligt att jag har gjort någon tankevurpa i min argumentation ovan – i så fall blir ingen gladare än jag om bättre vetande korrigerar.

*Jag är medveten om att TRINE-lån vanligtvis löper mindre än 5 år och att många av lånen amorterar av skulden under lånetiden, varför en jämförelse mot en 10-årig statslåneränta inte är helt rättvis, men jag väljer att göra denna förenkling då jag anser att den underliggande poängen är det viktiga i sammanhanget.

).

).