Hej, jag är super ny på detta med privatekonomi men försöker lära mig lite då och då via Rikatillsammans Youtube kanal!

Det jag är ute efter är dem där 8% som Jan ofta pratar om!

Då Jan ofta rekommenderar LYSA så undrar jag om deras plan följer den riktlinjen att nå 8% per år?

Förstår jag att det inte är någon garanti och det är utslaget över många år.

Och att det även beror på vad LYSA föreslår för en, för mig föreslog dem 70% Aktier och 30% Räntefonder.

Har LYSA då förstått mig rätt, och är det de Indexfonderna dem använder sig av?

Som sagt, väldigt ny på detta, ursäkta om jag har missförstått något och är helt ute och cyklar!

Man brukar prata om att 100% i en global indexfond avkastar ca 7-8% i genomsnitt om året.

Lysa använder både etf:er och vanliga indexfonder för att försöka bredda portföljen. Men om du väljer en 70/30 fördelning så kommer det förmodligen ge lägre avkastning än 100% i en global indexfond.

Som alla tidigare skrivit. Det historiska snittet för en portfölj med 100 % aktier är ca 7 procent globalt och ca 8 procent i Sverige. Sverige anses normalt vara en högriskmarknad som går mer upp när det går upp och mer ner när det går ner.

Lysa själva säger att man kan räkna - givet historisk avkastning (som inte är en garanti) - på ca 7 % per år i genomsnitt vid 100 % aktier. En 100 % räntor hos dem förväntas ge ca 1 % per år. Det gör att du har spannet från 1 % till 7 % beroende var på skalan 100 % räntor till 100 % aktier du väljer. 50 / 50 kommer således ge ca 4 % (50 % på 7 % och 50 % på 1 % = 3,5 % + 0,5 % = 4 %).

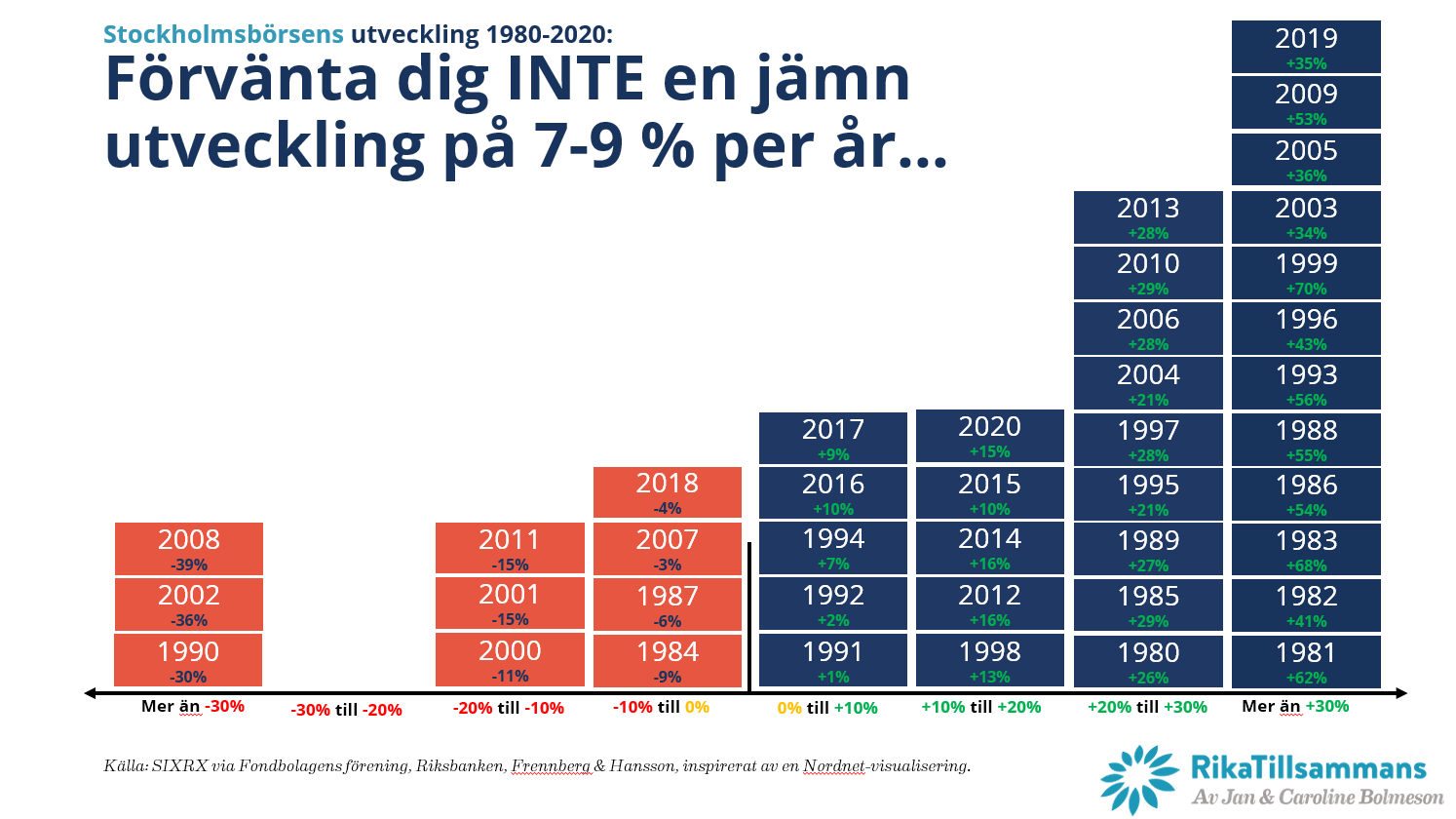

Men som @Johann skriver att det är ett genomsnitt över en 10 års period. Ett enskilt år kan det gå hur som helst som t.ex. nedanstående bild visar:

Fantastiskt med era svar!

Super tacksam och ser fram emot att lära mig mer av er!

Minns att du pratat om detta i avsnitt 99, planen för mig är att månadsspara och inte röra dem minst 20 år.

För en som är ny så känns det väldigt enkelt att börja med en fondrobot i alla fall.

Med den sparhorisonten hade jag satsat friskt på indexfonder och skippat räntepapper etc. Är du beredd att träget månadsspara i 20 år och inte har läggning för gambling bör det gå bra sett över en längre tidsperiod.

Funderade på samma sak faktiskt!

Visste inte hur mycket jag skulle ha i räntefonder eller ens om några.

Jan säger att det är viktigt med räntefonder och det är något dem har i alla sina portföljer, och ifall man inte har varit med om en börskrach så bör man ha något i räntefonder.

Detta är dock något från deras Youtube kanal och avsnittet är från augusti 2018, ifall något skulle ha ändrats.

Men tanken var att ha det som nästa sak att kolla upp, så väldigt tacksam för ditt svar!

Ska gräva djupare i det

@janbolmeson gömmer väl huvudet i händerna nu, men jag är närmare 50- än 40-årsdagen och har varken räntor eller guld i min portfölj. Däremot är jag medveten om min risktagning och är inte i behov av det jag placerat och placerar, någon gång i närtid såvitt jag kan se.

Det viktigaste man kan göra är att läsa på, värdera risk och potentiella vinster och förluster samt framförallt lära känna sig själv och hur man agerar när det viner om öronen.

Jag gissar på vad du skriver och hur du skriver att du är närmare 20 än 30 år och stämmer det så är det väl möjligen tanke på insats i bostad, familjebildning och annat lurt som kan spöka inom 20 år. Har jag fel så bortse från de tankarna.

Nackdelen lilla jag ser med räntor är att den låga avkastningen (i dagens lågränteklimat) nästan helt äts upp av avgift+ISK skatt. Jag får sannolikt högre avkastning av att ha pengarna i ett högräntekonto (med insättningsgaranti) istället och betala 30% av vinsten.

Fördelen lilla jag ser med räntor är att människor är irrationella, och vi säljer när vi loggar in och ser att portföljen är röd och har gått ner i värde. Jag har själv gjort det misstagen flera gånger. Vi säljer när det redan gått ner, och köper inte förrän det redan har gått upp. Man måste nog sakna känslor helt, eller vara helt ovetandes om börsutvecklingen, för att inte göra det misstaget. Så att ha lite räntor i samma portfölj som aktierna, och som saktar ner nedgången gör det nog mer troligt att man sitter lugn i båten istället för att sälja billigt och köpa dyrt.

Jag hade nog valt 90/10, klassisk fördelning som funkat bra över tid

Förstår inte om jag skrivit något fel i Jans synpunkt, inte min mening!

Förstår vad du säger, och läser på och försöker lära mig något varje dag!

Tänkte att detta forumet också var en bra början.

Jag är 31 och har min bostad, jag har dyslexi om det skulle vara så att jag verkar yngre på mitt sätt att skriva.

Hoppas bara inte det är allt för jobbigt att läsa!

Du har inte skrivit nå’t fel och jag hoppas du ser det där med åldern som nå’t positivt då. Som att få visa leg på bolaget.

Det är inte alls jobbigt att läsa, jag är helt med på dina tankar och frågor. Det är vad forumet är till för. Skönt att bostaden är kirrad och att du uppenbart redan funderat över sparhorisont.

Jag säger då definitivt indexfonder och inga räntor, sedan kan du ju fundera över om du “villhöver” (dvs behöver/vill ha) en lekhink där du kan spexa loss och testa idéer och dumheter. Det är ett pedagogiskt drag för alla som både vunnit och fått storstyk i Monopol nå’n gång.

Dock tänk igenom lite varför Lysa rekommenderade 70/30.

Det måste ha varit nåt du svarade som gjorde att Lysa rekommenderade mer räntor.

Jag har för mig att Lysa rekommenderade mig 93/7 nämligen.

Jadå, tog det bara positivt, var bara rädd det var jobbigt att läsa, så ville förklara!

Haha, har precis hört talas om den där lekhinken!

Förstår nu konceptet efter du har skrivt det!

Helt klart något jag ska kolla in, när det stora hela med sparandet är något jag känner mig säker på!

Absolut, har tänkt på detta med.

Ska göra så att jag fråga dem, och se om där är något i deras bedömning av mig som jag kanske kan överväga själv.

Tror att det kan ha något med att jag är nybörjare att göra, då de för min säkerhet vill att jag lägger 30% då jag kanske inte vet vad jag ger mig in på.

Så för att det inte ska gå ner massor och som ny får panik och säljer.