Hej! Jag har ett konto med 100% aktier i Lysa. Det vore intressant att se hur tex en 90/10-portfölj fungerar jämfört med en 60/40 eller 50/50 avseende rebalanseringar. Pengar som sätts in under perioden hamnar i det tillgångsslaget som tappat procentuellt och minskar därmed antalet rebalanseringar.

Jag skulle vara tacksam om du vill skriva:

Vad du har för fördelning aktier/räntor?

A) Om du månadssparat in mycket pengar, jämfört med kapitalet 1:e Jan -22, under perioden.

B) Om du månadssparat in lite pengar, jämfört med kapitalet 1:e Jan -22.

C) Om du inte satt in några pengar i 2022.

Heldött. Inte ett napp första gången jag försöker starta en tråd. Är frågan dåligt formulerad och svår att förstå? Kanske bara ointressant ämne? Fråga nr 2 är kanske för privat så den kan du hoppa över, annars kan en svara bara med en bokstav A, B eller C.

Skälet till mina frågor är att jag tror att det är väldigt stor skillnad mellan hur det fungerar i en 50/50-portfölj och i en 90/10. Jag är för dålig på matten för att kunna sätta upp en formel men prövning ger att i 50/50 måste ena tillgångsslaget, (tex aktier) öka med 6% om det andra står helt stilla. I 90/10 ska aktierna upp hela ca 48% innan ombalansering utlöses. Motsvarande händer i ett börsras. Nya pengar in minskar chansen att det blir ombalansering.

Jag har inte sett din fråga förrän nu även om jag brukar surfa runt på forumet dagligen.

Jag har 100% aktier på Lysa, och inte så mycket pengar insatt, månadssparar. Startade Lysa när Jan pratade sig varm om dem så ville testa. Hur ser jag hur dem ombalanserat?

Jag har inget konto på lysa längre men ni bör kunna se alla kontohändelser under transaktioner.

Jag tror inte rörelserna i år har varit tillräckligt stora för att trigga en rebalansering, vid en snabb huvudräkning så bör 50/50 portföljen i början av året idag vara typ 49/51

Jag vet inte om skillnaden mellan lysa aktier à och lysa Sverige (eller vad fonderna heter) har varit tillräckligt stor heller

Ombalansering är inte så tydligt. Tror att det bara syns som “Byte - Köp” och “Byte - Sälj”. Det ser likadant ut om man ändrar sin fördelning eller som nu i vintras när de bytte Sverige-fonden.

Jag månadssparar och har haft lite olika balanser (43/57, 50/50, 75/25). Jag tror att jag har haft en enda ombalansering sedan 2018. En andra ombalansering har varit nära några gånger men “räddats” av månadssparandet.

Det här har jag också funderat på och jag tror att du har rätt i princip men du har nog räknat fel någonstans. Jag får inte ihop din matematik helt. Lysa ombalanserar när det varit minst 3 procentenheter fel i 5 bankdagar.

Vid en 50/50-portfölj sker alltså ombalanseringen när det är 53/47 (47/53). 6% ökning i aktiedelen räcker faktiskt inte (detta överraskade mig också). Motexempel: Om du sätter in 1000 kr så har du en fördelning på 500 kr / 500 kr. Om du ökar aktiedelen med 6% så har du 530 kr / 500 kr. Aktiedelen är då 530/1030 = 51,5%

Den fulla formeln för hur stor fördelning du kommer ha efter en ökning i ena tillgångsslaget är:

F = A*Ö / (A*Ö + (1-A))

Där:

A = Andel aktier (ex: 0,5 för 50%)

Ö = Ökningskoefficient (ex: 1,06 för 6% ökning)

Det vi vill ha svar på är hur stor ökning (Ö) som krävs för att fördelningen (F) ska bli 3 procentenheter större än den ursprungliga andelen (A). Det får vi genom att sätta F = A+0,03 och lösa ut Ö i ekvationen:

A+0,03 = A*Ö / (A*Ö + (1-A))

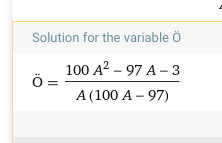

Det visade sig att det här inte alls var en enkel ekvation så jag slog upp den i Wolfram Alpha som gav mig svaret:

Ö = (100 * A^2 - 97 * A - 3)/(A * (100 * A - 97))

Nu kan vi räkna ut hur stor ökning som behövs för att trigga en ombalansering vid olika fördelning:

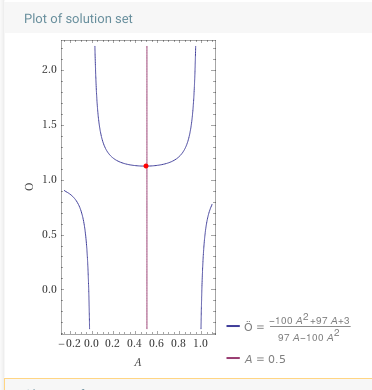

Jag fick också det här fina diagrammet där pricken och den röda linjen är för A = 0,5 = 50% aktier:

Det krävs alltså minst ökning i mitten. När man närmar sig kanterna behövs det rätt så extrema förändringar för att trigga ombalansering. Vid 96/4 så behöver aktiedelen gå upp +413% för att trigga en ombalansering I intervallet 20%-80% aktier så är kurvan ganska platt så där är det ändå hyfsat lika hur ofta en ombalansering kommer ske (ökning på 13%-22%).

Fantastiskt, tack. För mig blir det då obegripligt varför Lysa definierat gränsen för ombalansering i absoluta %-enheter, istället för relativ avvikelse från ursprungsfördelning? Finns det något logiskt skäl till att en 50/50-portfölj skulle ombalanseras oftare än en 90/10?

Antagligen för att deras tjänst är designad att användas när du vill ha en blandfond, typ i intervallet 20-80% aktier Deras formel är “good enough”. Den stora frågan är om det finns något logiskt skäl att ens ha en 90/10-fördelning? Varför inte bara ha 100% och strunta i finliret?

Även i den bästa av världar kommer Lysa bara att ombalansera någon enstaka gång om året. Om man är bekväm med att göra det själv, då kan man skaffa egna fonder och spara någon tiondels procent i avgift.

Jag tänker att man köper Lysas tjänst för att få hela paketet. Det är ingen häftig magi någonstans, det är bara ett par enkla modeller som passar de flesta.

Men ombalansering mellan Global-Sverige görs väl oftare? Så här fick jag som svar från Lysa förut:

Har man 100% så ser vi till att vikterna ligger rätt och korrigeras på daglig nivå i samband med

kurssättningen.

Det sker dagligen i handeln, så att du alltid ligger i rätt fördelning med

underliggande fonder. Detta sker för att du ska ligga helt rätt geografiskt och underliggande.

Det blir inte dyrare för dig som kund för att vi gör detta.

Kanske är kul också med en modell som användaren faktiskt förstår, istället för en modell som bara matematikdoktorander förstår. Jag kan inte påstå att jag förstår nåt av @emilv s inlägg iaf.

Precis. Plus att det är lätt att programmera (och för programmerarna att förstå!). Den exakta formeln är inte speciellt noga så länge de stoppar risken från att skena iväg.

Jag tror att det räcker med Matematik 2 på gymnasiet, faktiskt (B för oss gamlingar).

Gäller att komma ihåg något också. På gymnasietiden hade jag lätt kunnat lösa ekvationen för hand. Nu behövde jag sträcka mig efter Wolfram Alpha nästan direkt.

Hej @Johann!

Tack för din fråga, de flesta av våra kunder har ett månadssparande och vi använder då månadssparandet för att justera fördelningar mellan globala aktier, svenska aktier och ränteinvesteringar. När kunden inte har ett månadssparande eller om ett tillgångsslag rört sig mycket ombalanserar Lysa åt dig (genom att göra en bytesorder). Som det tidigare nämndes sker detta om målfördelningen avvikit med plus/minus tre procent under fem bankdagar.

I det fall en portfölj består av 90% aktier och 10 % räntor så ger en uppgång i aktier också en stor uppgång i depåns värde. Det gör att det krävs en större uppgång i aktier innan en ombalansering triggas i en 90/10 portfölj jämfört med en 50/50 portfölj.

Vi föredrar så enkla och tydliga modeller som möjligt, det tror vi är bäst på lång sikt.

Återkom gärna om ni har fortsatta funderingar.

Vänliga hälsningar, Ebba på Lysa

Började mitt månadssparande på lysa för några månader sen.

Jag valde 91/9 men undrar nu om man bör ändra.

När det gäller johan minns jag när jag försökte välja att jag läste en massa trådar på forumet och folk som hade valt 90/10 (minns dig specifikt) samt läste rikatillsammans #45.

“Finns det nåt logiskt skäl för 90/10” undrar ju lite samma.

Går ner lite mindre vid nedgång, upp lite mindre vid uppgång men… skillnaden känns ju ändå ganska liten. Spelar -32% och -37% så stor roll? Om man får panik och säljer vid -37% gör man nog också det vid -32%, eller?

Jag förstår dock inte riktigt hur räntor funkar, jag lyssnade/läste aldrig den podden av rikatillsammans. Borde göra det.

När jag först började med börsen hade jag ångest/mådde dåligt varje dag för jag visste inte vad jag höll på med, hade ingen plan och kollade varje dag.

Det är enklare när man har en plan, dvs “månaddspara på lysa och glöm bort att börsen existerar”

Dock har jag fortfarande gjort så att jag inte ser några siffror när jag loggar in på lysa, så jag inte vet hur det går. Självklart har jag hört att börsen gått väldigt dåligt generellt men vet ej mer än så.

Har bara loggat in för att sätta in en engångssumma (skatteåterbäring).

Sparar typ till pension, ett par tusen per månad, så det är 20+ år tills dess… känns som man kanske förlorar en fin slant på 91/9?

Kan tillägga att förrutom pensionssparandet har jag ca 450.000 kr sparande. Dessa känner jag mig ej bekväm med att sätta in på börsen än tyvärr (behöver jag de för att köpa lgh? bil? något?) men de sitter på sevenday bank med sina 1.05% ränta…

Menar du att om globala aktier har gått upp och svenska aktier ner, och min månadsinsättning kommer in - så köps det mer svenska aktier än det gjorde förra månaden? För att få upp %svenskaAktier i min portfölj?

Någon nämnde tidigare nånting om att det ombalanseras varje dag? hur funkar det? Var det om man har 100/0 eller bara när [scenario här]?

Extrafråga: Minns lite vagt att lysa ändrar hur mycket aktier/räntor man har ju närmre pensionen man kommer? Stämmer det? Försökt googla men hittar inget om det, och försöker att inte logga in på lysa. Det kanske var betterwealth som gjorde det automatiskt…?

"En pensionsinvestering har som mål att ge dig en extra inkomst när du går i pension. BetterWealths pensionsinvestering är konstruerad för att ge en hög avkastning, samtidigt som risken begränsas och justeras ned när du börjar närma dig din pension så att du inte riskerar att förlora en stor del av dina pengar precis när du ska gå i pension. "

Tack till alla som skrivit i denna tråden. Ett särskilt tack till @emilv för ditt jobb.

Det var bara en (Johann) som svarade direkt på mina tre frågor men fråga nr 3 var för knepig och det var ju denhär diskussionen som blev jag var ute efter så jag är mycket nöjd. Tack.

På gymnasietiden hade jag lätt kunnat lösa ekvationen för hand. Nu behövde jag sträcka mig efter Wolfram Alpha nästan direkt.

På gymnasietiden hade jag lätt kunnat lösa ekvationen för hand. Nu behövde jag sträcka mig efter Wolfram Alpha nästan direkt.