Jag har ett Lysa-konto 95/5. Håller ni med om att ett konto fördelat på både aktier och räntor faktiskt hjälper mig att sälja dyrt och köpa billigt? Jag tänker att när värdet gått upp på aktiedelen så sker en ombalansering för att behålla fördelningen 95/5, så att lite pengar hamnar från aktiedelen i räntedelen där det bör vara ganska stabilt.

Eftersom värdet hade gått upp så säljer jag alltså en liten del aktier dyrt.

När värdet gått ner på aktiedelen så blir det tvärtom, det vill säga det köps nya aktiedelar från räntedelen, och dessa bör vid detta tillfälle vara billigare.

Samma princip borde gälla balansen mellan olika slags fonder, om värdet på andelen småbolag i Sverige t ex gått upp så kommer en liten del säljas (dyrare) till förmån för en andel som har tappat i värde, som då alltså köps billigare.

Förstår ni vad jag menar, och håller ni med? ![]()

Det är precis så det funkar.  finns ingen enklare ”fire-and-forget ”—lösning. Den är billigast av alla robotar.Därför är @janbolmeson en stor anhängare av detta.

finns ingen enklare ”fire-and-forget ”—lösning. Den är billigast av alla robotar.Därför är @janbolmeson en stor anhängare av detta.

Håller med. Det är precis det som gör att jag använder Lysa för min 60/40. Lysa gör det man ska göra men man slipper göra det själv. Det hindrar mig att gå ifrån min plan som jag nog annars hade gjort.

Räntedelen verkar också vara bra enligt tidigare inlägg på forumet.

Skulle vara intressant att räkna på hur mycket ombalanseringen - att sälja dyrt och köpa billigt - kan göra i pengar. Undrar om det till och med kan löna sig med 95/5 mot 100/0 enbart av den anledningen.

Det beror ju på hur mycket och ofta det svänger förstås, och i vilken mån ombalanseringen verkligen tajmas med att aktievärdet ligger högre respektive lägre än “normalt”.

Har ni koll på vad exakt som styr när ombalansering ska ske?

I djupare nedgångar kommer du att förstärka den totala minskningen av värdet i portföljen genom att du köper på dig nya aktiefonddelar som kommer fortsätta ner i värde genom att ta från de stabilare räntefonderna och får i kronor räknat färre summa räntefonder.

Vid uppgången kommer du ha en hel del nya andelar aktiefonder köpta för ett lägre värde än toppen som skulle kunna accelerera värdeökningen vid uppgången, men i och att ombalanceringen även sker i uppgången, så kommer dessa säljas av till förmån för de mer stabila men långsamtväxande räntefonderna.

Jag har svårt att dra slutsatsen att du tjänar på detta.

Det var en klok tanke. Tack!

Tittar man på historisk data så kommer med tiden en 100/0 alltid att slå en 95/5 portfölj.

Jag tror det var Eric Strand från AuAg som ifrågasatte ombalanseringen i något avsnitt av podden. Under ”normala” omständigheter är strategin bra, men vid en kraftig nedgång kan den vara negativ eftersom LYSA fortsätter att pumpa in pengar i aktiedelen som dalar i värde. Vid en nedgång på t.ex 50% tar det en jävla tid att hämta tillbaka 100%, så om du har en fix sparhorisont kan det få otrevliga konsekvenser. Eller tänker jag fel?

Funderade lite till på detta. Om man månadssparar så väljer man ju själv att hela tiden tillföra nya aktiedelar, men bortsett det successiva nysparandet så köper man väl inte på sig nya aktiefonddelar och tar från de stabilare räntefonderna under nedgångar. Det borde vara tvärtom eftersom det kommer ju endast ombalanseras från aktier till räntor i nedgång. Så ombalanseringen i sig förstärker väl inte den totala minskningen?

I både upp- och nedgångar borde ombalanseringen enbart bidra till att höja värdet jämfört med t ex en global indexfond

Tänker jag fel? ![]()

Nej, uppgången dämpas av ombalanseringen också. Så totalt sett dämpas både uppgång och nedgång lika mycket. 100% aktier ger över (tillräckligt) lång tid mer avkastning än en del räntor och ombalansering.

Ombalanseringen ger att det svänger mindre vilket kan vara bra om man inte har tillräckligt lång tid. Tillräckligt lång tid kan överstiga 30 år i vissa extremfall.

Nej tvärtom.

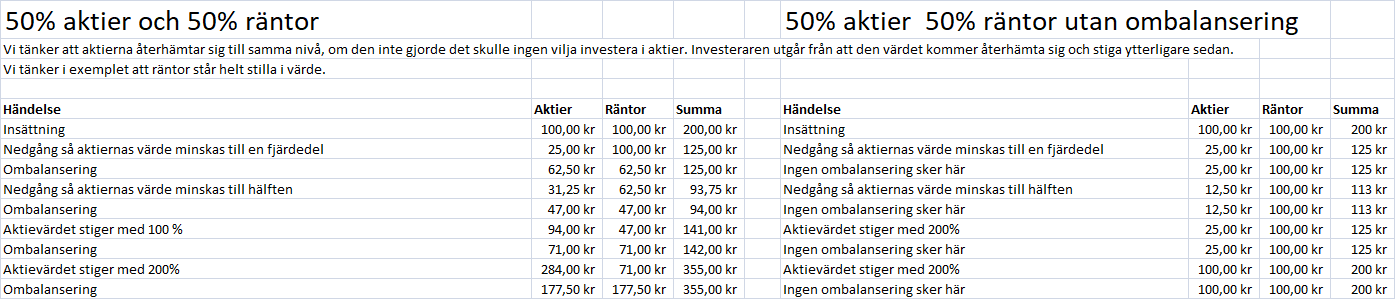

Om du tex. har 100 kr aktier och 100 kr räntor en 50/50-uppdelning.

Aktierna rasa plötsligt till 25 kr.

Då har du 125kr totalt.

Låt oss säga att nu görs en ombalansering så att det är 50/50.

125/2=62,5 per del.

Då du bara har 25 kr i aktiedelen, så måste du ta 37,5 från räntedelen för att uppnå 62,5 i båda delar.

Låt säga att börsen halveras ytterligare en gång efter ombalanceringen, då blir aktiedelen värd 31,25.

Nu är det totala portföljvärdet 93,75, vilket är lägre än vad räntedelen var från början.

Nja, ombalanseringen gör att det svänger mer i djupa nedgångar då nedgången blir djupare än om du bara låtit det vara.

Ja. Pengar har flyttats från räntedelen till aktiedelen, det vill säga du har köpt nya aktier billigt.

Efter en djup nedgång väntar förmodligen en stark uppgång. En investerare väntar sig att det ursprungliga värdet på aktierna ska uppnås på nytt så småningom (och även stiga ytterligare), om man inte förväntade sig det vore det ingen mening att satsa på aktier.

Under uppgången har du nu fler aktieandelar som kan stiga i värde, jämfört med att du hade haft samma ursprungssumma i aktier och räntor men utan ombalansering.

Alltså det fördelaktiga är att eftersom fler aktier köps billigt så finns nu fler aktier som är med i uppgången.

Jag gjorde ett Excel-ark där jag fortsatte ditt exempel och tänkte att aktiernas värde återhämtade sig. När aktiekursen kommit tillbaka till den som var vid första insättningen så blir i mitt räkneexempel det totala värdet på aktier och räntor 355 kr, men skulle endast varit 200 kr om ombalansering inte skett. Alltså bottenläget blev lägre än vad det blivit utan ombalansering, men det nya värdet när aktierna återhämtat sig blev högra än det blivit utan ombalansering.

Vet inte om jag tänker rätt.

Tycker det är kul med Excel-ark och försöka tänka vad som kan väntas hända.

Är jag ute och cyklar när jag säger att min slutsats blir att ombalanseringen gör att en kraftig nedgång som återhämtar sig till ursprunglig nivå ökar det totala värdet?

Att Lysa hjälper mig sälja dyrt och köpa billigt.

![]()

Ja. Pengar har flyttats från räntedelen till aktiedelen, det vill säga du har köpt nya aktier billigt.

Efter en djup nedgång väntar förmodligen en stark uppgång. Under den uppgången har du nu fler aktieandelar som nu kan stiga i värde, jämfört med att du hade haft allt

För att tydligagöra, jag svarade på påståendet:

Angående:

Då Lysa även ombalanserar i uppgång så kommer aktieandelar du köpt billigt att säljas av istället för att dra full nytta av du köpt dem billigt, ombalanseringen agerar som ett sänke i uppgång.

Varför ombalansera i en uppgång efter en djup krasch om du förväntar dig att börsen alltid kommer att nå upp till där den var tidigare?

Edit:

Jag vänder mig inte mot att ombalansera i nedgång (såvida man inte är rädd för att portföljen kan tappa ännu mer i värde under nedgången), utan det är i den efterföljande uppgången som jag gärna låtit bli att ombalansera.

Lysa hjälper dig behålla fördelningen mellan aktier och räntor. Den behåller den risk som du har valt från början. Räntor sänker risken i portföljen samtidigt som du tappar i avkastning långsiktigt. Räntor kan knappt öka avkastning i portföljen. 10% räntor i portföljen är inte jätte skydd mot nedgångar. Det är bara psykologisk tro att 10% kan skydda något som är 90% i aktier. Det kan knappast öka avkastning som du tror att ombalansering gör. Mindre risk mindre avkastning.

Den som vet om det är uppgång eller nedgång som väntar behöver inte Lysa. ![]()

Du kommer nog veta när du är i en börskrasch, någon gång under kraschen.

Verkar som jag var otydlig. Mitt inlägg handlar inte om börskrasch eller att förutse när det vänder eller vilken fördelning man ska ha på Lysa. Mitt inlägg handlar bara om en enda sak. Jag tänker att principen med ombalansering faktiskt kommer förstärka värdutvecklingen lite i och med att aktieandelar säljs när börsen gått upp och köps när börsen gått ner. Ombalansering handlar förstås om att behålla önskad fördelning mellan aktier och räntor, men att den faktiskt också till viss del gynnar värdeutvecklingen. För mig var det en ny tanke och jag ville veta om ni håller med mig om den principen.

Nej, om man löpande ombalanserar mellan två tillgångar med olika risk och olika förväntad avkastning så kommer du får lägre avkastning än om du bara har den tillgång som har högre risk och högre förväntad avkastning.

Alltså om man jämför ett Lysa konto med 100% aktier kommer det på sikt ge mer avkastning än ett 50% aktier, 50% räntor. Men det kommer svänga mindre både ner och upp. Därmed finns det kortare tidsperioder då ett 50/50 kommer ha gett mer avkastning än ett 100% aktier. Men sett över tillräckligt lång tid så kommer 100% aktier ha gett mer.

Jag har ca 25% av mitt sparade på sparkonto. Resten i aktiefonder. Skulle jag lika gärna kunna ha de 25% i räntor hos lysa? Att jag har en 75/25 portfölj där? Och om jag ska köpa nåt dyrare bara helt enkelt plockar ut de slantar jag behöver?