Är nyexaminerad (civilingenjör) och har erbjudande på 40 000 kr i ingångslön.

Har inte haft möjlighet att spara något särskilt tidigare - så dags att börja ordentligt. Start kapital på vanligt bankkonto 40 000kr.

Primära målet är att spara till kontantinsats för hus/bostadsrätt i Stockholms området.

Två frågor, hur mycket kan vara rimligt att spara per månad?

På vilket sätt bör det sparas, vanligt bankkonto, någon sort fonder?

Grattis till jobberbjudandet! Låter väl toppen om du kan spara såpass mycket av lönen varje månad. Det jag reagerar på är att du verkar ha en ganska dyr boendekostnad. Om du kan lyckas sänka den så skulle du ju kunna spara mer alternativt spara lika mycket men ha lite mer pengar över till tex nöjen eller hobbies. Om pengarna ska användas inom 5 år så brukar man inte rekommendera att ha dem på börsen. Dock skulle du ju kunna spara någon mindre summa i tex en global indexfond eller Sverigefond med låg avgift för att ”komma igång”. Kan kännas bra att veta att man får ta del av börsens avkastning på lite längre sikt även om man primärt sparar till något som ligger närmare i tiden.

Gratulerar till nya jobbet.

Jag skulle sätta ett lagom tufft sparmål och försöka hålla det.

7000 låter tufft men möjligt.

På mitt första jobb gjorde jag 250 timmar per år övertid ett par år minst som var betald. Blev mycket extra pengar. Cirka 20% utöver normala lönen om jag minns rätt. Upp till ca 54.000 i snitt per månad tar det sig bra då man ligger under gräns för statlig skatt.

Det normala är att du som ingenjör på lärokurva får hyfsade löneökningar varje år som ligger en del över inflationen om chefen är nöjd med dig.

Du kan labba på lönestatistik lite i excell så ser du vad som är “normalt”. Ibland kan det dröja lite extra till första revisionen. Små företag kan vara lite adhoc och mindre organiserade.

Din boendekostnad på 13500 låter verkligen heeemsk som ensamstående.

Om du får ned det till mer rimlig kan du spara mycket mer per månad.

Spara i en Nischbank med nära 3 % ränta och bankgaranti.

Storbankernas räntor är inte ok.

Är lite i samma sits som dig när det kommer till sparandet. Vår plan är att köpa hus om 2-3 år. Efter alla räkningar och omkostnader är betalda har jag ca 11 000 kvar på kontot. Jag gör då som följande:

6000 dras på autogiro till ett sparkonto på Lea bank (2,75% ränta i dagsläget, fria insättningar och uttag dock 31 dagars väntan på uttag).

5000 låter jag ligga på ett vanligt sparkonto på min bank ifall jag ev måste använda pengarna till något under månaden. Kan bli att kompisarna vill hitta på något, resor till föräldrar/släkt you name it. Pengarna som är kvar på detta konto i slutet på månaden för jag sen över till mitt stora spar på lea bank.

I övrigt har jag också ett just in case konto på 20,000 om jag behöver pengar direkt. Bilen går sönder osv.

Hade tidigare pengarna i fonder och aktier men då de ska användas inom 3 år så kändes det dumt, speciellt med all skit som händer i världen just nu . Krig i Ukraina, krig i mellanöstern, krig i Indien, Trump som håller på… väntar bara på att Kina går in i Taiwan som pricken över i:et

Jag hade nog försökt kika på ett billigare boende.

Ganska mycket i din budget som faller under övrigt, saker som kläder, telefon, internet, nöjen, el + nätavgift (kanske ingår i hyran?). Sådana poster springer lätt iväg mer än man tror (i min erfarenhet)

Hitta billigare boende, eller en partner för att halvera boendekostnaden Med tanke på att du bor så pass dyrt (centralt?) behöver du antagligen inte bilen, kanske att den är mer av ett villhöver?

Se till att du inte skapar massa livsstilsinflation när du går från student till arbetare. Lägg också kommande löneökningar på sparande.

Löser du dem grejerna så har du en kontantinsats på nolltid. Dock kommer du inte få låna särskilt mycket med en inkomst.

Det känns onekligen som att du kanske lever lite över dina tillgångar, i alla fall om du vill spara till en kontantinsats. Då kan man inte ha full medelklass med fin bil, äta ute ofta och rulla hatt…

Fråga en annan som sparade ihop en kontantinsats på att jobba med drygt halva din lön i ett kvinnodominerat yrke. Det gick det med (i närtid), man får bara anpassa sin livsstil efter sina livsmål. Partykung idag, eller bostadsägsre om en 2-3 år…

Jag är 26 år gammal, har en bruttolön på 53 000 kr per månad och får ut cirka 40 000 kr netto. Jag bor fortfarande hemma och har i princip inga fasta utgifter, vilket ger mig goda möjligheter att spara. Tack vare stöd från mina föräldrar har jag kunnat prioritera ett högt sparande.

Min månatliga ekonomi är fördelad enligt följande:

25 000 kr sparar jag på ett sparkonto med ränta.

10 000 kr investerar jag i indexfonder varje månad.

5 000 kr går till personliga utgifter som mobilabonnemang och nöjen. Ofta blir det några tusenlappar över, som jag också sparar när nästa lön kommer in.

Jag planerar att köpa min första bostad inom 1–2 år, och mitt sparande är huvudsakligen inriktat på att bygga upp en kontantinsats inför detta köp.

Jag tycker du har missat lite i budgeten. Du har inte satt av pengar till semester, julfirande, bildäck eller parkering, nöjen.

Det är lätt att tänka att “nu ska jag vara duktig” och ta i lite för hårt, med risk för att budgeten inte håller i praktiken.

Även om du inte tänker lägga mycket pengar på de grejerna, så är det bra att ändå sätta av en budget och ha en plan för hur det kommer se ut.

Jag hörde ett intressant spartips som jag har försökt följa: 10% av lönen i sparande när man får första jobbet och sedan höja varje gång man får lönehöjning - halva nettohöjningen till ökat månadssparande.

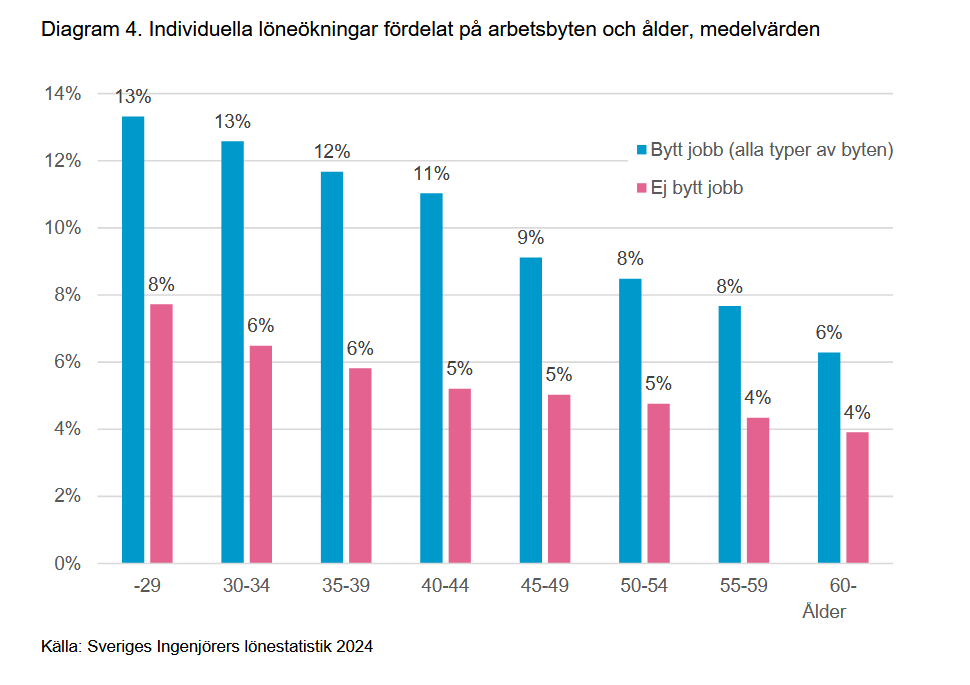

Nyexade civilingenjörer brukar kunna höja lönen med 10%-15% per år, om de är noga med att byta jobb i tid. Detta enligt Sveriges Ingenjörers lönestatistik.

Så 31 500 kr i nettolön → 3 150 kr i månadsspar första året.

13% löneökning = 4 000 kr / månad netto. Så lägg 2 000 extra på månadssparet andra året, 5 000 kr månadsspar. Och så försöker man fortsätta höja sparandet i takt med lönen.

Vad kostar bostäderna i området som du är intresserad av?

Om du vill spara mer så kan man titta på att spara in på vardagskostnader som bil och boende. Strunta inte i resor, högtider och nöjen bara för att du sparar! Även billiga sommarsemestrar, midsomrar och jular kostar pengar, och det är 100% garanterat att de inträffar varje år om du lever i en svensk kultur.