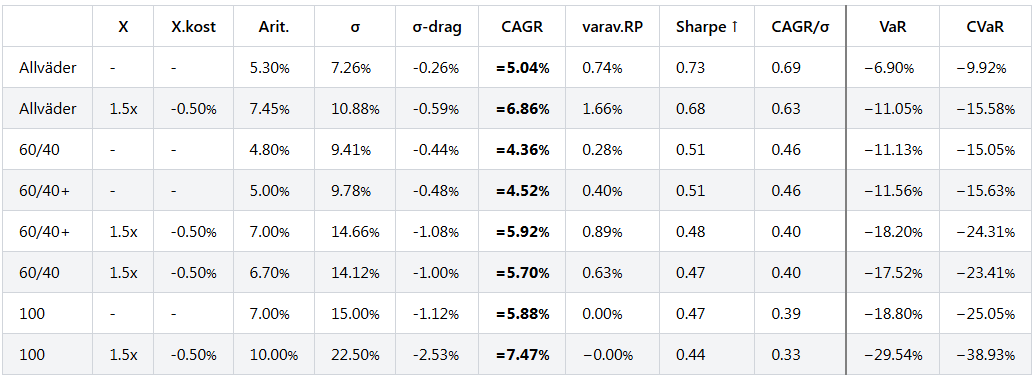

Ja, det stämmer. Uppdaterade siffror på exempelportföljerna (RP stiger en aning):

(har kanske glömt att skriva det, 60/40 = ~5 års duration, 60/40+ = ~10 års duration)

Det är korrekt, man skulle även kunna säga:

100 % aktier med 1.5x belåning har marginellt högre förväntad absolut avkastning än en enkel allvädersportfölj med 1.5x belåning, men med ca 3x större drawdown (VaR -29.54% vs -11.05%).

VaR står inte exakt för drawdown men det är en bra proxy, ska återkomma till ett drawdownmått som har diskuterats tidigare som överensstämmer ganska bra med VaR