Ni som tittat lite mer på matematiken bakom ombalaseringens magi. Kan man räkna ut den bästa fördelningen mellan två olika tillgångar om man “vet” dess avkastning, volatilitet och korrelationen mellan tillgångarna? När jag tänker efter så kan man givetvis räkna ut det men frågan är hur man gör det.

2 gillningar

Ja, det kan man göra, optimera fördelningen baserat på en viss metric, ex maximerad sharpekvot, minimierad volatilitet, maximerad CAGR osv.

Matematiken är inte speciellt komplicerad, men jag har själv inte löst ut respektive variabel utan har simulerat fram olika resultat istället (eftersom jag gillar att programmera).

Det svåraste att känna sig någorlunda säker på är korrelationerna, tycker jag.

1 gillning

Finns flera teorier. Ett metric / filosofi vi tittat på en del i “Jakten på den ultimate allvädersportföljen” är Maximum Diversification-ratio. Här är en länk till en läsvärd artikel: https://www.hillsdaleinv.com/uploads/Risk_Parity,_Maximum_Diversification,_and_Minimum_Variance-_An_Analytic_Perspective.pdf. I appendix kan man hitta linjär algebran för optimeringen.

2 gillningar

Flyttar och fortsätter diskussion här.

Menar du att detta blir fel endast vad gäller formeln för ombalanseringspremien, eller öht, ex för geometrisk avkastning? För jag har sett det på otaliga ställen att man gör så när det gäller att uppskatta den geometriska avkastning inkl. hävstång, ex här: A Close Look at the Math Behind Leveraged ETF Returns » The Calculating Investor

3 gillningar

I det pappret (och typiskt på många ställen) så antar man att man har en tillgång med aritmetrisk avkastning \mu och varians \sigma^2, och att man skapar en hävstångsprodukt som har avkastning \lambda \mu och varians \lambda \sigma^2, man har inte utgått från att \mu och \sigma är parametrar i en viss distribution. T.ex så måste det finnas ett implicit antagande att den underliggande distributionen inte har något stöd till vänster om -1/\lambda eftersom det skulle ge nollskild sannolikhet för totalförlust vid hävstång. Annorlunda uttryckt, om det någonsin kan inträffa så måste geometrisk avkastning alltid vara -1 och all analys kring volatility drag etc kollapsar eftersom den bygger på att analysera väntvärde av \log(1+\lambda r)

I härledningen av balanseringspremien så används en explicit parameterisering, nämligen att daglig avkastning r_k uppfyller \log(1+r_k) \sim N(\mu,\sigma), dvs \mu och \sigma är mer än bara väntvärde och varians utan formar hela distributionen för r_k. Dock, det påverkar faktiskt inte den ursprungliga frågan utan visade sig vara ett villospår i min förståelse. Resultaten går att ta fram med enbart moment och blir samma. Jag tror istället att det är något skumt med din definition av CAGR/Sharpe i den andra tråden (tar det där)

1 gillning

Jag har försökt följa er diskussion, men har svårt att få grepp om vad som egentligen är oenigheten.

För mig tycks det tydligt att @RobertK räknar på en portfölj med kontinuerlig ombalansering, eftersom uttrycket för ombalanseringspremien han använder härleds under det antagandet. Det innebär att man endast under en infinitesimal tidsperiod kan skala väntevärde och standardavvikelse för den aritmetiska avkastningen som \mu_a \mapsto \lambda \mu_a, \sigma_a \mapsto \lambda \sigma_a.

Om man antar att avkastningen under en infinitesimal tidsperiod \mathrm{d}t är oberoende, normalfördelad med aritmetiskt väntevärde \mu_a\mathrm{d}t och standardavvikelse \sigma_a\mathrm{d}t, samt att portföljen ombalanseras kontinuerligt, följer att logavkastningen över en tidsperiod T är normalfördelad med väntevärde (\lambda \mu_a - \frac{1}{2} \lambda^2 \sigma_a^2) T och varians \lambda^2 \sigma_a^2 T. Här ser man “volatility drag” och att hävstången \lambda=\mu_a/\sigma_a^2 maximerar den förväntade logavkastningen.

@CarlJohan invänder att \log(1 + \lambda r_k) inte alltid är väldefinierad eftersom 1 + \lambda r_k < 0 kan inträffa om \lambda > 1. Här har @CarlJohan delvis rätt: den linjära skalningen gäller endast aritmetisk avkastning under infinitesimala tidsperioder, inte över längre intervall. Som jag tolkar @RobertK är det dock precis detta som avses i beräkningarna.

I ett senare inlägg verkar @CarlJohan ifrågasätta att logavkastningen kan skalas så enkelt som \lambda \mu och \lambda \sigma, eftersom fördelningen vid hög hävstång får stor massa i svansarna. Det är som tidigare nämnts endast den infinitesimala aritmetiska avkastningen som kan skalas så. Parametrarna för logavkastningen har ett annat beroende. Dock leder hög hävstång under kontinuerlig ombalansering till att fördelningen får större spridning, med ökad sannolikhet för både mycket negativa och mycket positiva utfall.

Mycket av förvirringen tycks bottna i att diskreta och kontinuerliga modeller blandas ihop. I diskret tid får man andra effekter än i kontinuerlig tid med kontinuerlig ombalansering. Det är viktigt att skilja på dessa modeller, särskilt vid hög hävstång.

Diskussionens kärna verkar vara om portföljbelåning i kombination med ombalansering kan öka den riskjusterade avkastningen. Jag tror @CarlJohan har rätt i att det inte är möjligt i termer av klassisk Sharpekvot. @RobertK har dock CAGR i täljaren och därför kan kvoten stiga med hävstång. Att ha CAGR i täljaren är dock ovanligt eftersom CAGR redan beaktar volatilitet, och det blir då en dubbel justering.

PS: På svenska säger man fördelning, inte distribution.

2 gillningar

Ja, förvirring som jag skriver ovan kom från att pappret som var referens för balansering i andra tråden arbetade med en lognormal model i kontinuerlig tid

1 gillning

Sorry ![]() …

…

Såsom @CarlJohan uppmärksammat så har jag troligtvis* missförstått att ombalanseringspremien (Rebalancing premium - RP) skulle adderas till den geometriska avkastningen, då den i själva verket bara ämnar att beskriva hur stor del av portföljens geometriska avkastning man kan tillskriva diversifiering och ombalansering.

*Jag skriver “troligtvis” då jag har fått pudla så många gånger i den här frågan att jag anser att det behövs åtminstone 2-3 kloka personer som tittar på frågan och oberoende kommer fram till samma sak. @zino, @Slumpvandraren m.fl

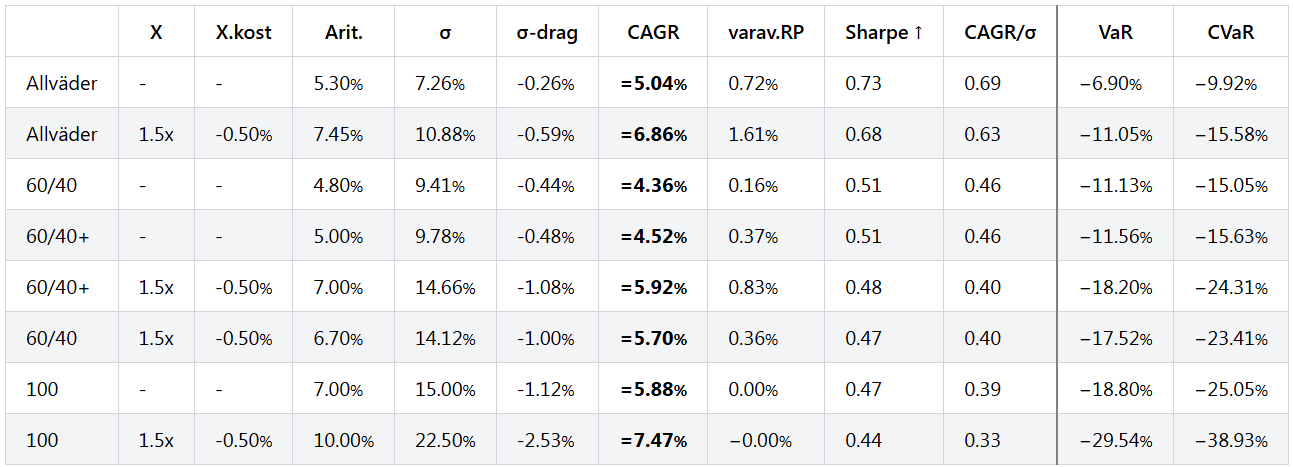

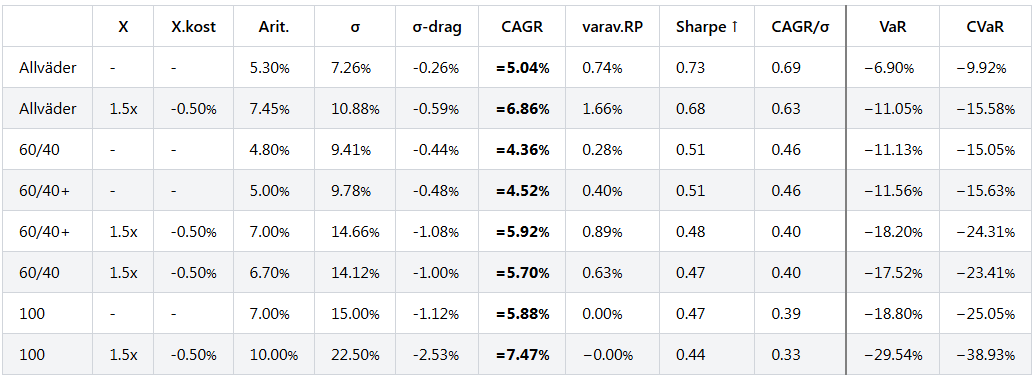

Jag har inte korrelationer mm till hands för en avancerad allvädersportfölj nu, men nedan är uppdaterade beräkningar för en enkel allvädersportfölj med 4 tillgångar samt några vanliga aktie/ränte-portföljer som kan fungera som diskussionunderlag.

Några reflektioner vad detta innebär angående det som har diskuterats nyligen med bl.a @Polyfalante

-

Den viktigaste/enda formeln som “behövs” är den vedertagna (?) formeln för geometrisk avkastning/CAGR:

r_g = \lambda\mu_p - \frac{(\lambda\sigma_p)^2}{2} - (\lambda - 1)\cdot cost_\lambda

-

hur hävstång påverkar formeln för RP blir mindre intressant då RP ändå ryms inom formeln ovan. Min nuvarande beräkning (vilken jag tror är korrekt) i tabellen nedan är fortfarande

RP =\frac{{1}}{{2}}{{(\lambda \sum_{{i=1}}^{{n}} w_i \sigma_i)}}^2 - \frac{(\lambda\sigma_p)^2}{2}

-

Användandet av “geometrisk Sharpekvot” (CAGR/σ) beter sig med detta mer som den traditionella Sharpekvoten. Jag tycker den är användbar även om jag förstår invändningen mot att den blandar olika dimensioner. Ex. vid nollränta och 1.5x hävstång på en allvädersportfölj minskar den kvoten endast med dryga 1% medan för 100% aktier med hela 10%

-

Endast räntekostnaden påverkar vanliga Sharpekvoten vid hävstång

-

CAGR/σ är alltid mindre än Sharpekvoten (och kan därmed aldrig öka mha hävstång). Teoretiskt kan den börja stå still vid nollränta och en perfekt antikorrelerad portfölj då volatiliteten närmar sig noll

(Räntepremie är satt till 1% och CAGR är överavkastning för resp. portfölj)

6 gillningar

För en som inte förstår något av matematiken som diskuteras. Innan ni genier kommer överens, har ni nån aning om vad det kommer landa i? Att ombalansering har mer magi än vad som visas i första inlägget? Eller mindre magi än vad som visas i första inlägget? Eller stämmer allt i första inlägget, och ni bara försöker komma överens om bakomliggande formeln?

1 gillning

Första inlägget ser ut att vara okontroversiellt och korrekt, och säger samma som @RobertK sista ovanför, så ingen diskrepans varken bättre eller sämre.

2 gillningar

Vill bara säga att jag uppskattade diskussionen mycket med dig, @RobertK (och @Zino). Jag är inte tillräckligt statistiskt bevandrad för att hänga med i mattediskussionen och skummade mest @CarlJohan s avancerade svar med en glasartad blick, men diskussionen om ombalansering, Sharpe-kvot och hävstång var givande och intressant och precis den sortens snack som gör att diskussionsforum är en bra vektor för att lära sig. Tack!

2 gillningar

Den grundläggande magin är oförändrad. Det är bara i mina simuleringar som jag har råkat tagit med ombalanseringspremien en extra gång, vilket har förskönat siffrorna för diversifierade portföljer.

Men magin talar fortfarande sitt tydliga språk, väldiversifierade portföljer utklassar icke diversifierade portföljer i riskjusterad avkastning. Med måttlig hävstång även i absolut avkastning.

3 gillningar

Tack till alla inblandade för hjälpen med att reda ut detta, särskilt @CarlJohan, @Slumpvandraren och @Polyfalante. Jag hade själv också missförstått detta.

Kontentan är alltså att Sharpe för en portfölj aldrig kan stiga med hävstång, så länge lånekostnaden >= riskfria räntan.

Övertygande exempel på ovanstående mha Excel

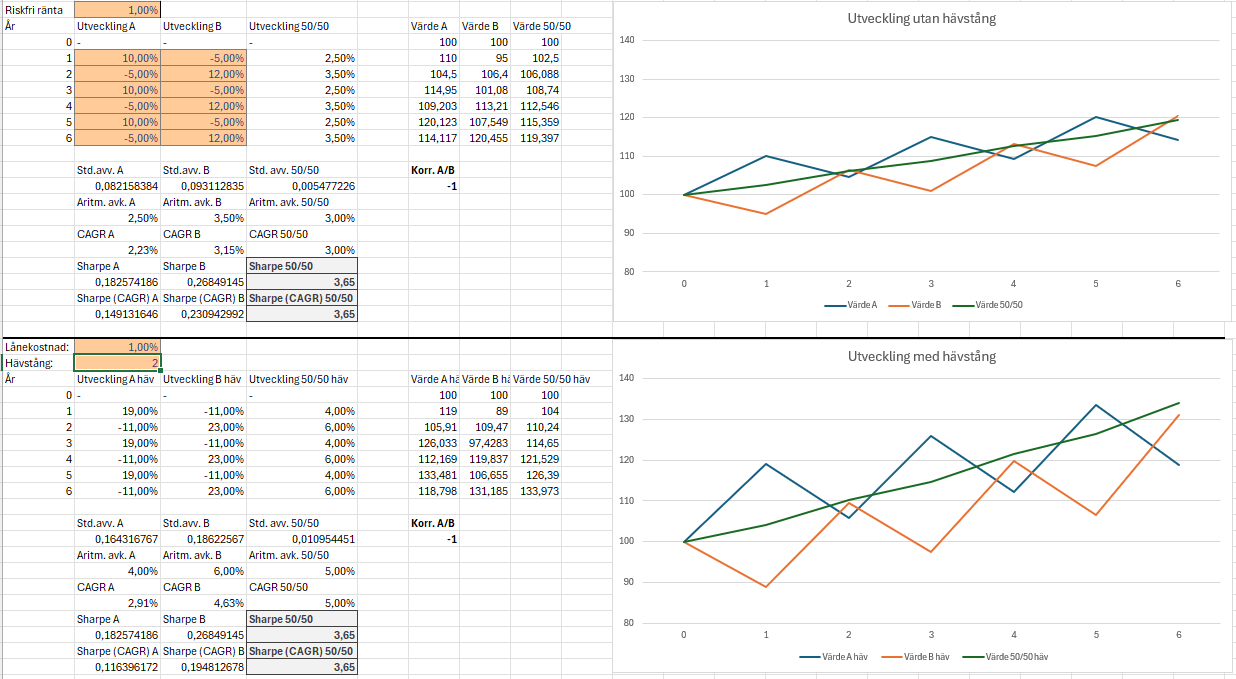

Jag skapade även ett kalkylblad i Excel för att säkerställa att ovanstående stämmer och få bättre förståelse för dynamiken:

Här ser vi utvecklingen av två portföljer: utan hävstång (ovan) samt med hävstång (nedan). Varje portfölj består av två tillgångar: 50% A (blå linje) och 50% B (orange linje). Portföljens utveckling är den gröna linjen. Ombalansering till målvikt sker i slutet av varje år. Värden i de orangea rutorna har jag fyllt i själv, resten är uträkningar.

Vi ser att med ovanstående korrelation på -1 (mer korrekt 0,99… eftersom -1 ger oändlig Sharpe) mellan A och B har den obelånade portföljen Sharpe 3,65 (både “traditionell” Sharpe samt CAGR-Sharpe). Den belånade portföljen med hävstång 2x har identisk Sharpe, när lånekostnad = riskfri ränta.

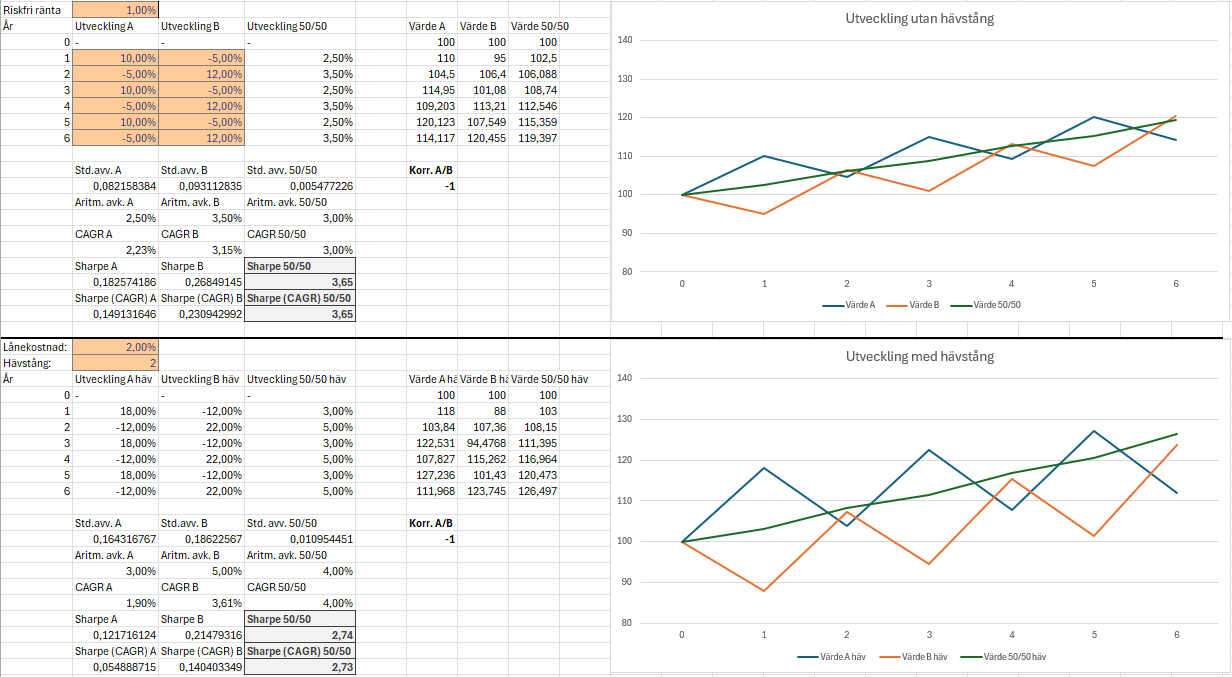

Här har jag höjt lånekostnaden till riskfri ränta + 1%-enhet. Den belånade portföljens Sharpe sjunker då till 2,74.

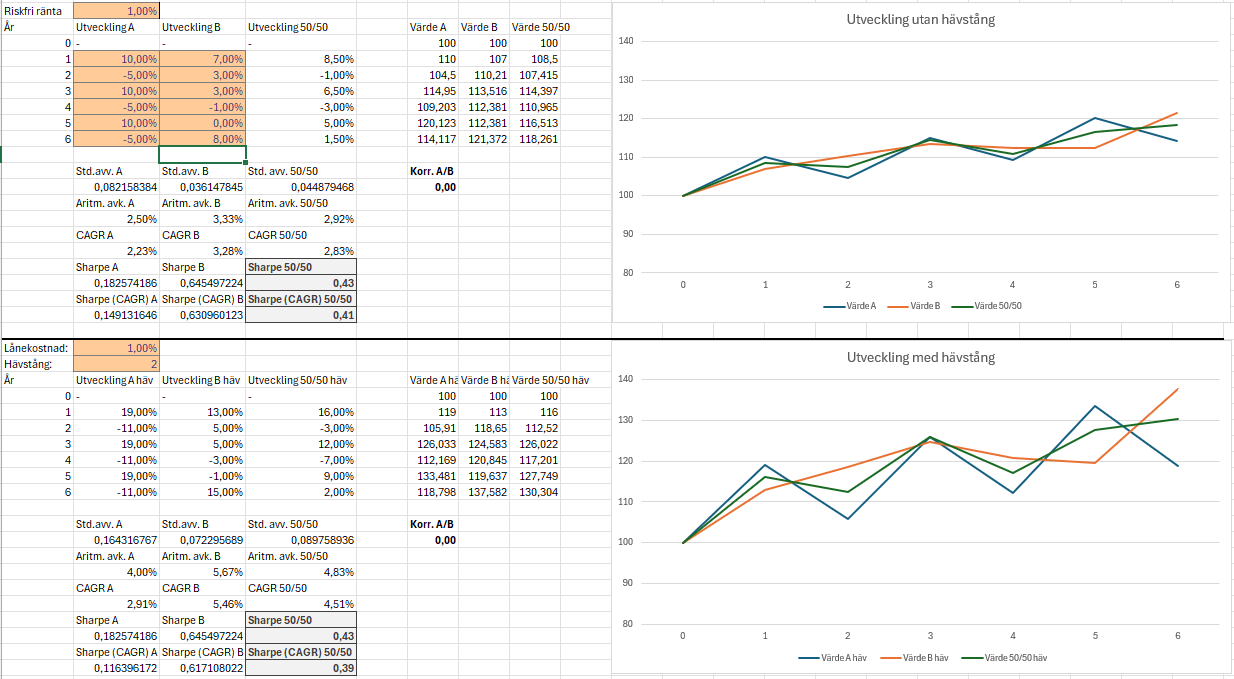

Här har jag ändrat tillgång B så att CAGR är nästan samma som innan, men korrelationen med A är 0 istället för -1. Sharpe sjunker då kraftigt till 0,43, och CAGR-Sharpe ännu mer. Den belånade portföljen har dock fortsatt identisk Sharpe (men inte identisk CAGR-Sharpe) eftersom lånekostnad = riskfri ränta.

Det stämmer. Ombalanseringspremien skulle aldrig adderas, det är bara en del av den geometriska avkastningen.

Bör inte denna formel snarare vara:

RP =\frac{{1}}{{2}}{{(\sum_{{i=1}}^{{n}} w_i (\lambda\sigma_i)^2)}} - \frac{(\lambda\sigma_p)^2}{2}

6 gillningar

Ja, om volatilitetsförlust för hel portfölj är \frac{1}{2}w^TSw så är ombalanseringspremie relativt obalanserad \frac{1}{2}w^T\text{diag}(S)w-\frac{1}{2}w^TSw.

2 gillningar

Om jag tolkar tabellen rätt kan man utifrån den bland annat dra följande två slutsatser:

- En enkel allvädersportfölj med 1.5x belåning har både högre förväntad absolut avkastning och högre förväntad riskjusterad avkastning än 100 % aktier utan belåning.

- 100 % aktier med 1,5x belåning har högre förväntad absolut avkastning än en enkel allvädersportfölj med 1,5x belåning, men till priset av förväntad lägre riskjusterad avkastning.

3 gillningar

Ja, det stämmer. Uppdaterade siffror på exempelportföljerna (RP stiger en aning):

(har kanske glömt att skriva det, 60/40 = ~5 års duration, 60/40+ = ~10 års duration)

Det är korrekt, man skulle även kunna säga:

100 % aktier med 1.5x belåning har marginellt högre förväntad absolut avkastning än en enkel allvädersportfölj med 1.5x belåning, men med ca 3x större drawdown (VaR -29.54% vs -11.05%).

VaR står inte exakt för drawdown men det är en bra proxy, ska återkomma till ett drawdownmått som har diskuterats tidigare som överensstämmer ganska bra med VaR

4 gillningar

Dum fråga, är alla avgifter med i uträkningen? Om man ska shoppa runt mellan ETF i EUR, guldcertifikat, olja, VIX, etc lite då och då

Jämfört med att bara hålla samma indexfond/ETF i ur och skur

1 gillning

Vad är räntekostnaden i dina beräkningar?

Har du lust att uppdatera tabellen med en ny rad där lånekostnaden är lika med den riskfria räntan? Blir då Sharpe lika med den obelånade portföljen?

Jag har själv lånekostnad för min portfölj som ligger på 0,22% vilket är under den riskfria räntan därav min frågan.

2 gillningar

Vill inte ha alltför många rader i tabellen. Räntekostnaden är beräknad på 1% över riskfri ränta, vilket vid \lambda = 1.5x ger ett ränteavdrag på (1 - \lambda) * 0.01 = -0.005 , dvs -0.5%.

Tycker att det är mest intressant att ha med en räntesats som är rimlig att kunna ha på en stor del av sitt totala kapital vid en hävstång på ca 1.5, ex bostadslån eller värdepapperslån.

Du ser enkelt att Sharpekvoten blir densamma som obelånad om du lägger tillbaka räntekostnaden på det aritmetiska värdet innan du delar med σ, ex för “Allväder 1.5x”: (7.45 + 0.50) / 10.88 = 0.73