Jag har under de senaste åren fastnat lite i en fråga kring hävstångsprodukter. De flesta verkar ju antingen undvika dem helt, eller använda dem väldigt kortsiktigt – ofta med ganska blandade resultat.

Men jag började fundera på om det går att använda hävstång på ett mer långsiktigt sätt, där man försöker behålla uppsidan men samtidigt kontrollera nedsidan bättre.

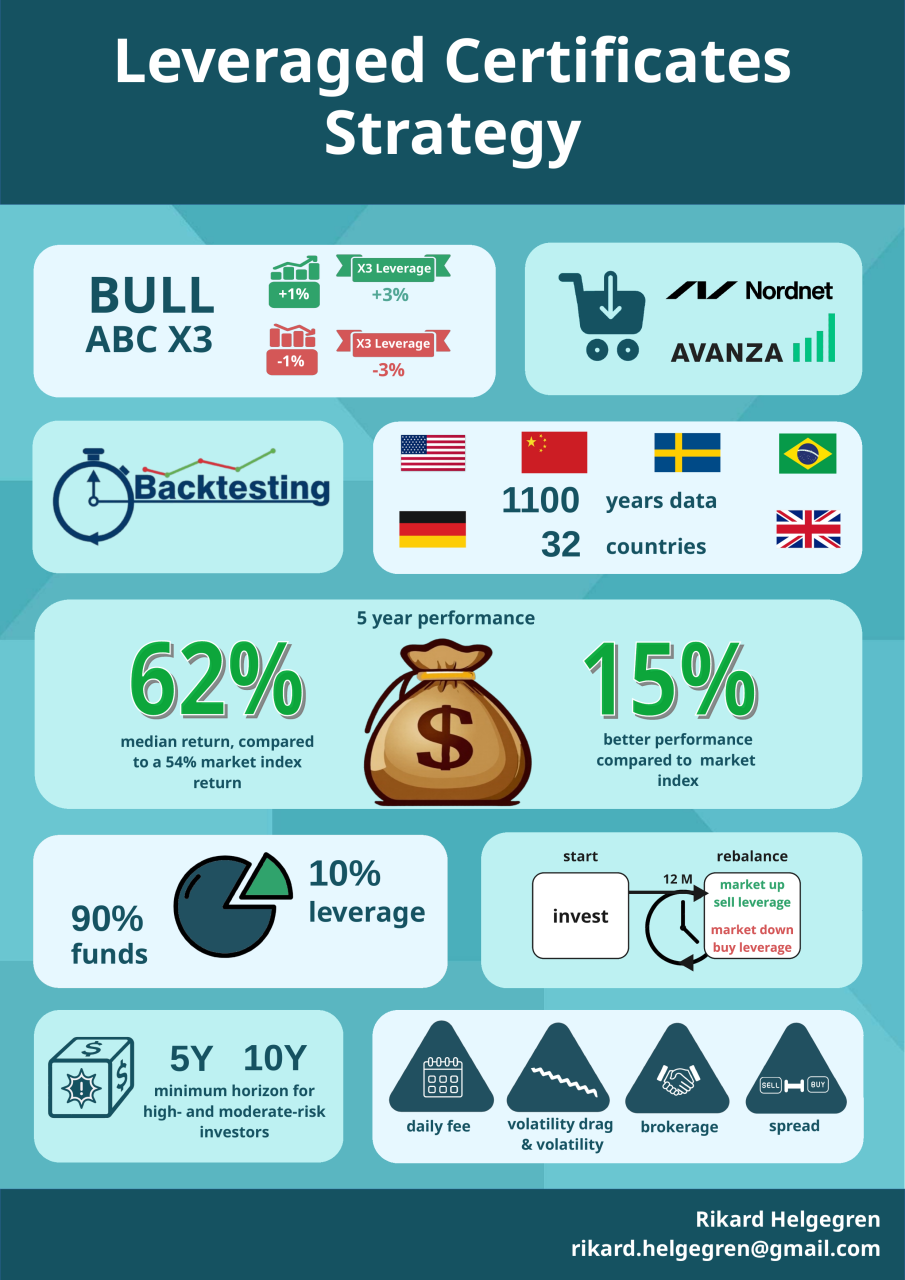

Efter en hel del testande och analys på historisk data har det landat i en portföljidé/strategi som (åtminstone på papper) verkar slå breda index över tid, givetvis med högre risk, men utan att drabbas lika hårt i större nedgångar. Det handlar inte om att maxa hävstång, utan snarare tvärtom – en ganska liten exponering på 10% i kombination låg hävstång på x3 med årlig rebalansering.

Är det ågon här som testat långsiktiga strategier med hävstångsprodukter?

Jag har bifogat ihop en enkel infographic och förstättsbladet till en artickel jag skrivit, vet inte om de skapar fler frågor än vad de svarar på

Nyfiken på era tankar och hade tyckt det vore jättekul att diskutera det här med någon

P.s. Tror ni detta är ett ämne som hade varit intressant att prata om på podden?

Det är lätt att vinna på hävstång, åtminstone rent konceptuellt. Så länge du

a) använder hävstång på en investering som har högre avkastning än låneräntan och b) undviker volatilitetsförlusten (volatility drag)

Punkt a säger sig själv och punkt b löser du genom att ha en hävstångsnivå och investering med tillräcklig stor marginal på nersidan så att du inte behöver återställa hävstången när investeringen minskar i värde, bara när den ökar. Använda bolån löser problemet, alternativt värdepapperslån i kombination med lagom hävstång i en investering med små drawdowns.

Färdiga produkter erbjuder tyvärr inte den fördelen vad jag vet.

Ja, jag fokuserar främst på olika index, så på lång tid borde de ju vara högre än räntan.

Gällande b) så har Bull certifikaten att de ombalanserar varje dag, så de minskar innehaven när börsen går ner, men det verkar vara till fördel när man har ett negativt år och minskar titala förlusten. Men om börsen står stilla och “svajar” då blir det ren urholkning. Så risken är om den äter upp vinsterna, men så ser det inte ut att vara rent historiskt för börsindex

Ja, hur mycket urholkning man får under en specifik tidsperiod beror såklart på exakt hur den tidsperioden ser ut. Men det relevanta är ju volatila investeringar med positiv förväntad avkastning, och där kommer vi att få en urholkningseffekt om hävstången återställs vid nedgång, och allra mest om den återställs dagligen.

Den relativa urholkningen kan antas vara i liknande storleksordning oavsett om vi pratar aktieindexfonder eller räntor, åtminstone om vi förutsätter ett hyfsat starkt samband mellan avkastning och volatilitet (EMH).

Att en modest hävstång fungerar tror jag knappt någon skulle protestera mot, det är vi väldigt många som använder oss av i diverse former.

Dock så har du en mening som för mig signalerar ett möjligt bekymmer i din analys. Om du menar att du efter mycket testande kommit fram till att just omkring 10% och 3x är bra, så finns det risk för datafiske. Med tillräckligt idogt sökande över metaparametrar kan man få de flesta ideér att fungera bakåt av ren slump.

Ja, man ska passa sig så man inte överanpassar en strategi till datan och råkar hitta ett resultat som bara fungerer på tidigare dat och inte framtiden. I mitt fall så har jag testat lite olika hävstång x2, x3, x5, x10 och procent 5%, 10%, 20%. Men inte allt där i mellan utan håller det medvetet grovt för att inte råka få glädjeresultat.

Men jag ser att det finns risker att man (jag) missar eller glömmer något så som utdelning, inflation, eller dylikt som kan omkullkasta resultaten. Så det är därför jag tycker det lockar extra att bolla det hela.

Något säger mig att det svåra är inte att ha en långsiktig hävstångsstrategi som fungerar. Nästan hela svenska folket har ju 7: AP Såfa som har hävstång (15% va ? ).

Det stora problemet är alla mänskliga beteendemisstag som kommer med hävstång. Att folk kör hävstång med koncentrationsrisk i enskilda aktier, att de får ångest när det går ned, eller blir giriga när det går upp och drar på sig för hög belåning etc

Ja håller helt med Carl. Man behöver veta vad man är för investerare med risktolerans, is i magen, och hur det påverkar en psykiskt (om man kan sova gott etc.) Så det passar inte för alla

Det är inget data, bara den vedertagna matematiska approximationen för volatilitetsförlust som är

\frac{\sigma^2}{2}, så för aktier \frac{0.15^2}{2} = 1.13\%

Med hävstång blir det värre. Riskpremien ökar linjärt med L men volatilitetsförlusten ökar kvadratiskt (vid kontinuerlig = ~daglig ombalansering). För L = 2:

Man får ju ränteavdrag på värdepappersbelåning. Vi kör 120% globalfonder och är långsiktiga. Räknat lite på det och gillar den strategin. Har dock insett att minimal insats på bostaden ger typ samma effekt, har tidigare kört 30% insats och tänkte byta till 15% i samband med nästa köp. Lite osäker om vi ska ha ytterligare 20% portföljbelåning då.

Alternativ 1: 3mkr insats, 1mkr på börsen med 20% belåning dvs 1.2mkr på börsen.

Alternativ 2: 1.5mkr insats, 2.75mkr på börsen med 10% eftersom avanza skänker bort första 10%.

Sen bara simulera lite siffror. Räknar med att minska månadsparandet på börsen lika mycket som den utökade amorteringen + ränteavgiften.

Eftersom det rör sig om så stora belopp så får vi en ränta på ränta effekt som e rätt trevlig. Orkar inte göra matten såhär sent. Du går gärna kritisera min tankebana.