Jag håller på att köra lite portföljsimulering och tänkte att följande resultat kunde vara av intresse.

- 1.25x hävstång på iShares MSCI ACWI ETF (ACWI)

- historik hämtat från Yahoo

- 2008-03-31 → 2026-03-27

- 3% låneränta

| Leverage/reset | Cumulative Return | Annualized Return | Volatility | Downside Dev | Max Drawdown | Sharpe Ratio | Sortino Ratio | Calmar Ratio | Interest Paid |

|---|---|---|---|---|---|---|---|---|---|

| 1x | 491,84 % | 10,40 % | 21,26 % | 14,95 % | -33,27 % | 0,40 | 0,56 | 0,31 | 0% |

| 1.25x Daily | 611,44 % | 11,54 % | 26,58 % | 18,71 % | -40,83 % | 0,36 | 0,51 | 0,28 | 13,279 % |

| 1.25x Monthly | 656,66 % | 11,92 % | 26,73 % | 18,76 % | -40,55 % | 0,37 | 0,53 | 0,29 | 13,199 % |

| 1.25x Dynamic* | 698,66 % | 12,26 % | 27,60 % | 19,33 % | -41,89 % | 0,37 | 0,53 | 0,29 | 14,451 % |

Man ser tydligt den negativa effekten som tät återställning har, eftersom det realiserar den ökade volatilitetsförlusten man får med hävstång.

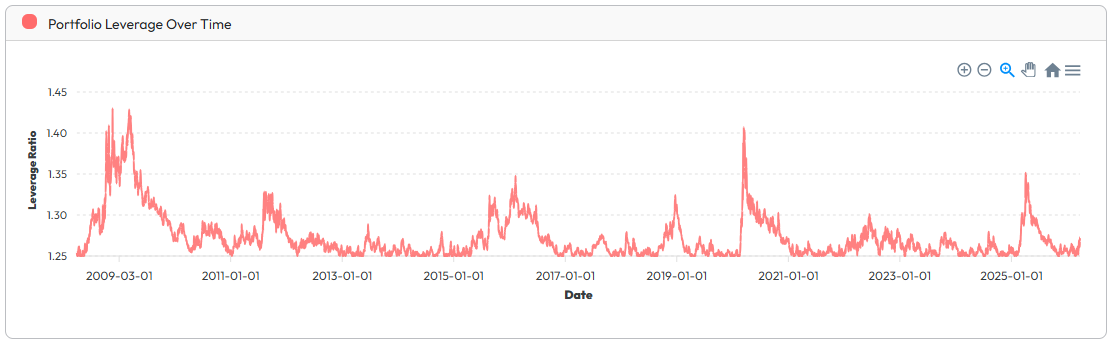

*Dynamisk hävstång innebär att hävstången alltid hålls på minst 1.25x men att den tillåts stiga obegränsat när börsen går ner, vilket innebär att man har som högst hävstång när det sedan vänder uppåt igen (under denna period max 1.43x, se graf nedan). En strategi som man kan sköta själv via VP-belåning och som har diskuterats (och rekommenderats) i Jakten på den “ultimata” allvädersportföljen

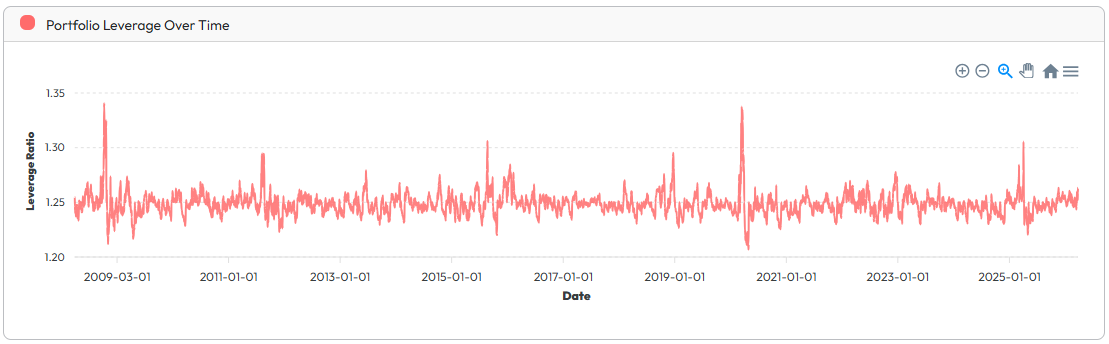

Månatlig återställning

Dynamisk återställning