Jag håller på att köra lite portföljsimulering och tänkte att följande resultat kunde vara av intresse.

1.25x hävstång på iShares MSCI ACWI ETF (ACWI)

historik hämtat från Yahoo

2008-03-31 → 2026-03-27

3% låneränta

Leverage/reset

Cumulative Return

Annualized Return

Volatility

Downside Dev

Max Drawdown

Sharpe Ratio

Sortino Ratio

Calmar Ratio

Interest Paid

1x

491,84 %

10,40 %

21,26 %

14,95 %

-33,27 %

0,40

0,56

0,31

0%

1.25x Daily

611,44 %

11,54 %

26,58 %

18,71 %

-40,83 %

0,36

0,51

0,28

13,279 %

1.25x Monthly

656,66 %

11,92 %

26,73 %

18,76 %

-40,55 %

0,37

0,53

0,29

13,199 %

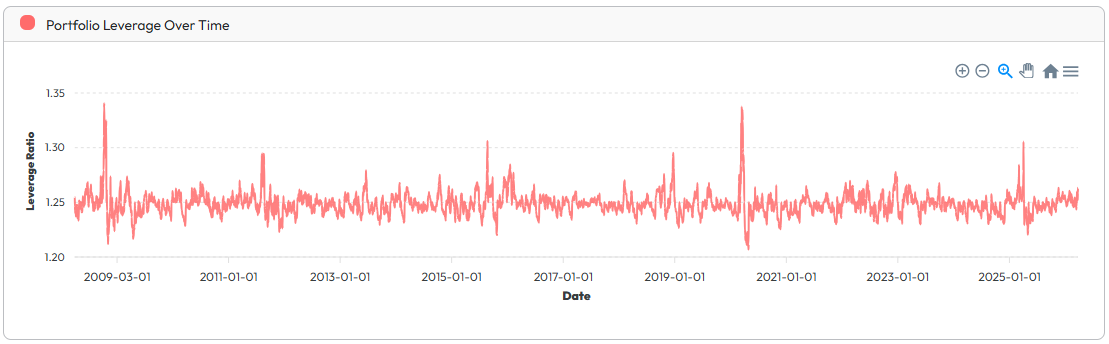

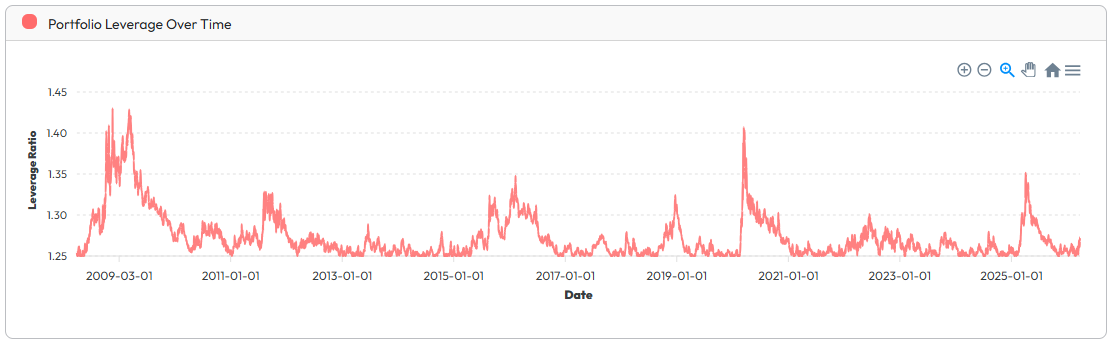

1.25x Dynamic*

698,66 %

12,26 %

27,60 %

19,33 %

-41,89 %

0,37

0,53

0,29

14,451 %

Man ser tydligt den negativa effekten som tät återställning har, eftersom det realiserar den ökade volatilitetsförlusten man får med hävstång.

*Dynamisk hävstång innebär att hävstången alltid hålls på minst 1.25x men att den tillåts stiga obegränsat när börsen går ner, vilket innebär att man har som högst hävstång när det sedan vänder uppåt igen (under denna period max 1.43x, se graf nedan). En strategi som man kan sköta själv via VP-belåning och som har diskuterats (och rekommenderats) i Jakten på den “ultimata” allvädersportföljen

Tjusigt! I den där perioden verkar ju även daglig återställning vara värt det för den som är ute efter att maximera avkastning oavsett volatilitet. Men såklart inte lika bra som de andra.

Ser ut som att det finns ett case för Nordnet 125 här. Det är väl inte samma index som följs som i dina beräkningar och avgiften är något högre än för motsvarande fond utan hävstång, men den ombalanseras månatligen och bör således ge högre total avkastning till priset av en ökad volatilitet. Så troligtvis då sämre riskjusterad avkastning, men högre absolut.

Det hade således inte varit ett orimligt val i en tjänstepension exempelvis.

Ja, långsiktigt och bundet sparande som man inte har något möjlighet att styra över är troligtvis det starkaste (enda?) case:t för en sådan fond.

För vanligt privat sparande så borde man inte köra någon hävstångsprodukt tänker jag. För att göra det så måste man, eller åtminstone borde, ha en väl tilltagen buffert → är man riktigt riskbenägen så är det isåfall bättre att minska på bufferten för att köra dynamisk (egen-styrd) hävstång i en vanlig indexfond.

Ex: under perioden 2008-2026 för ACWI, vid 1% räntepremie:

1.17x dynamisk hävstång räckte för att uppnå samma slutsumma som 1.25x daglig

1.21x dynamisk hävstång räckte för att uppnå samma slutsumma som 1.25x månatlig

Har man inte värdepapperskredit och liten inkomst i förhållande till portföljens storlek så kanske det inte är rimligt att underhålla samma hävstång om börsen går väldigt bra, men det är iaf något att tänka på.