Hej, forumet!

Jag tänkte skriva av mig lite av mina tankar och den strategin som jag har nu hållit på “koka upp” ett tag som jag nu förverkligat och ska försöka hålla mig till så länge som möjligt, trots sina möjliga brister.

Fästmön är ju trött på att höra om mer ekonomiprat härhemma, trots att hon uppskattar det hela jättemycket så man slipper gissa sig fram till saker och ting så det är ju en självklar win där, men ni får vara min publik idag. ![]()

Jag har nu sparat i ett par år och provat mig på i stort sett alla möjliga plattformar, inkl. sparrobotar. Det har varit lärorikt, men jag tänkte att jag kunde ändå göra det lite bättre fast ändå så otroligt okomplicerat som möjligt, för att faktiskt kunna hålla mig disciplinerad långsiktigt.

Det jag landade på är något jag kallar för “DNB Global Indeks S 125”, dvs en enfondsportfölj som man håller mer eller mindre permanent 1,25x hävstång på dvs runt 20% belåning (nivå 2) på Avanza.

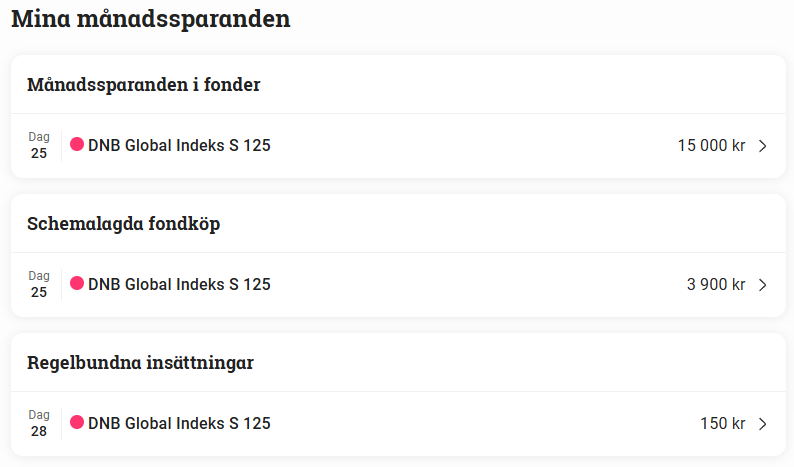

Det är någorlunda automatiserat också med hjälp av 3 månadssparanden:

- Vanliga månadssparandet från lönekontot som köper fonden den 25:e.

- Månadssparandet som dras från ISK-kontot direkt, dvs från värdepapperskrediten och utökar lånet den 25:e.

- Månadssparandet som dras från lönekontot till ISK-kontot för att betala av räntan för krediten den 28:e.

Man får justera ovan belopp lite då och då.

Till min hjälp så har jag några kalkylark som hjälper mig att hålla koll på vår ekonomi var för sig och även då på portföljen. Siffrorna är verkliga för vårt hushåll just nu, baserat på senaste 6-mån.

Här får man då överblick över både gemensamma och personliga utgifter på första bladet “Indata”.

Andra bladet “Budget” ser man hur pengarna fördelas och vad man har kvar beroende på vad man har knappat in i första bladet.

“Värdepapperskredit” håller koll på ISK-kontot och belåningen samt räknar ut hur mycket man ska fylla på.

Övriga bladen i dokumentet är för lite större/övriga överblick.

Till denna så har jag även försökt skriva ihop en gameplan eller en s.k regelbok så jag inte glömmer hur jag tänkt eller avviker till någon ny “framgångskoncept”:

Regeltavla – DNB Global + låg hävstång

I den här filen nedan så har jag gjort några olika simuleringar på olika utfall och även gjort ett försök på Monte Carlo, trots att jag inte är så bra på det, men det ger en liten indikation ändå.

Simulering - offentlig version

Vill man använda dessa som en mall och kunna redigera, så går det bra att klicka på “Arkiv” → ”Kopiera” och redigera på sin egen kammare.

Med allt detta sagt, så är ju då målet att hålla det enkelt, billigt och tråkigt, men effektivt i längden med en liten spice av hävstång när man ändå är någorlunda ung. ![]()

Allt kan hända och vända i livet, men man får hålla någon slags riktning ändå och det är ju syftet med ovan.

Vad tycker ni? Är det vettigt eller är jag knäpp i huvudet? ![]()