Fast om man vil maximera negativ korrelation så går man kort och lång i samma sak. Måste vara mycket effektivare att ha så många icke-korrelerade tillgångsslag som möjligt som ökar i längden.

Om du både spekulerar i uppgång och nedgång i samma tillgång, då tjänar du inga pengar.

Går börsen upp 3% tjänar du 3 % på din långa investering och förlorar 3% på din korta spekulation.

Jo, men det är svårt att hitta starkt negativt korrelerade tillgångar. Okorrelerade tillgångar, eller svagt negativa, är det som de flesta får nöja sig med.

Detta är anledningen till att permanent-portföljer försökt identifiera vilka tillgångar som fungerar vid olika lägen i konjunkturcykeln, när korrelationen är mer åt det negativa hållet.

Artikel 1 hävdar ju, precis som du skriver, att ombalanseringspremien består av två distinkta mekanismer: minskad volatility drag och sälj dyrt/köp billigt. Artikel 2 menar dock att sälj dyrt/köp billigt-mekanismen inte säkert existerar, och lägger fram ganska övertygande argument för detta, både teoretiska/matematiska och empiriska bevis med simulationer:

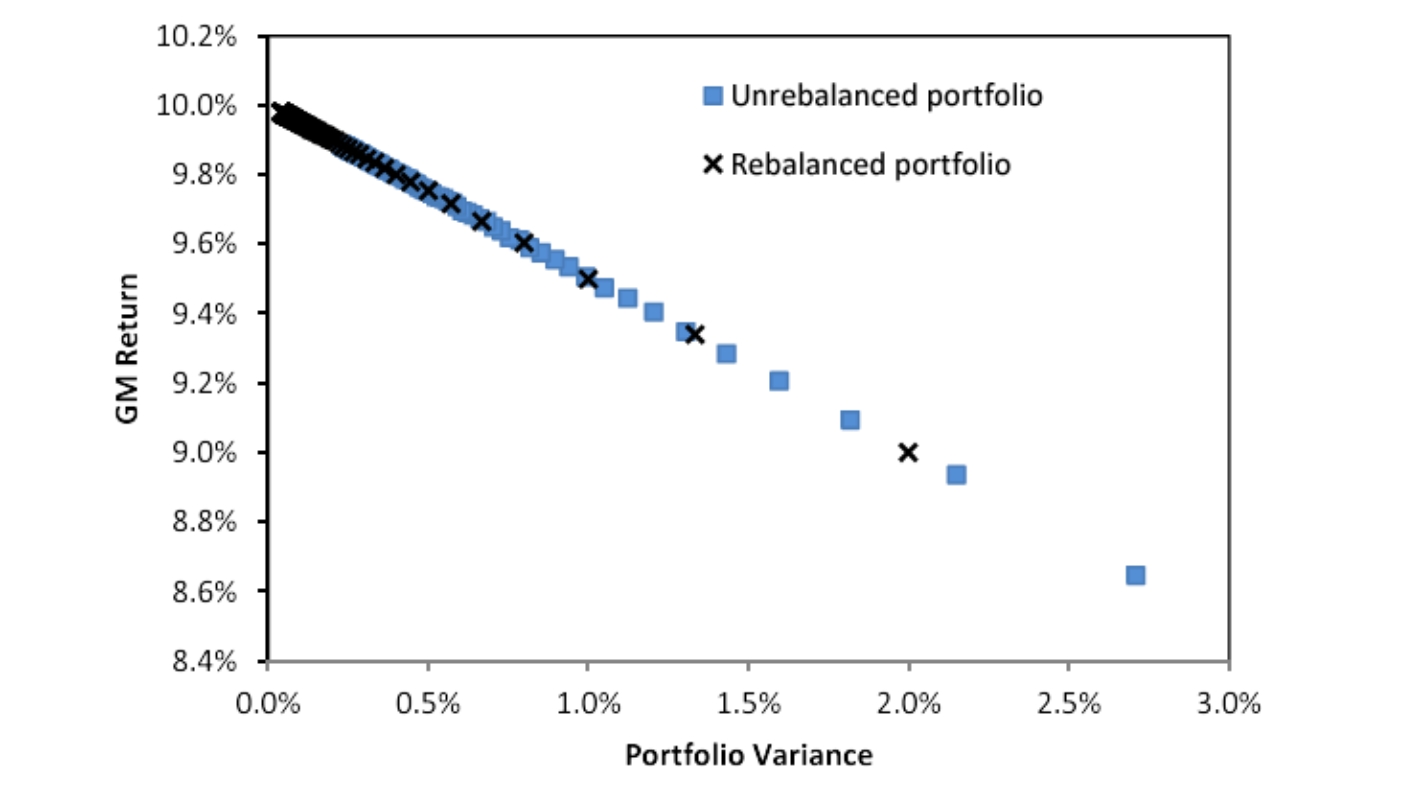

Här simuleras utvecklingen av ombalanserade portföljer (svart) kontra icke-ombalanserade portföljer (grönt), med varierande antal tillgångar i portföljen (x-axeln). Tillgångarna antas ha identisk aritmetisk avkastning, volatilitet, och följer en random walk (geometrisk brownsk rörelse). Vi ser att en ombalanserade portfölj mer effektivt sänker portföljens varians och därmed ökar geometrisk avkastning enligt mekanism 1 (minskad volatility drag).

Plottar man däremot ovan simulerade portföljers varians mot geometrisk avkastning ser man dock att portföljerna presterar identiskt. Detta talar starkt emot att mekanism 2 (sälj dyrt/köp billigt) existerar, eftersom de ombalanserade portföljerna då borde ha extra avkastning.

Artikel 2 menar därmed att sälj dyrt/köp billigt-mekanismen endast kan existera om tillgångar inte utvecklas helt slumpmässigt, utan snarare är negativt autokorrelerade, dvs har tendens att återgå till sitt medelvärde (mean reversion). I positivt autokorrelerade marknader (dvs trendande) är ju snarare ombalansering dåligt, eftersom man säljer av stigande tillgångar och köper in sjunkande tillgångar för tidigt. Så den stora frågan är - föreligger mean reversion på börsen?

Detta är en klassisk fråga som studerats i otaliga artiklar, och konsensus tycks vara att trend vinner vid korta tidshorisonter (≤1 år), medan mean reversion vinner vid långa (3-5 år). Se exempelvis denna artikel:

Jag tolkar det personligen därmed som att mekanism 1 (minskad volatility drag) är den mest relevanta mekanismen som ligger bakom ombalanseringspremien, medan mekanism 2 endast är aktuell för tillgångar som uppvisar mean reversion och generellt mycket långa ombalanseringsintervall (≥3 år).

Jag håller inte med om denna slutsats. Ombalanseringspremien är ju skillnaden mellan dina enskilda tillgångars viktade avkastning och din portföljs faktiska avkastning. Den relevanta jämförelsen är således om vi antar att din allvädersportfölj hade bestått av tillgångar med identisk aritmetisk avkastning och volatilitet, fast med högre korrelation. Då hade din geometriska avkastning varit lägre, och det är möjligt att det just hade skiljt just 1% i avkastning (din framräknade ombalanseringspremie), dvs att mekanism 2 inte har någon betydelse? Vi kan inte urskilja det med säkerhet.

Sammanfattat tänker jag att mekanism 1 (minskad volatility drag) är den mest relevanta mekanismen bakom ombalanseringspremien, men oavsett hur verkligheten faktiskt ser ut, skadar det inte att försöka maximera bägge mekanismerna:

Mekanism 1 (minskad volatility drag) optimeras genom att konstruera en balanserad portfölj med icke-korrelerade tillgångsslag, så att den totala volatiliteten blir så låg som möjligt. Samtidigt vill vi ha så hög volatilitet som möjligt i de enskilda tillgångarna, eftersom det höjer förväntad avkastning:

Mekanism 2 (sälj dyrt/köp billigt) maximeras genom att definiera ombalanseringsregler som tar hänsyn till tillgångsslags tendens till mean reversion. Empiriskt verkar detta handla om tidshorisonter 3-5 år. I min allvädersportfölj använder jag mig av relativa ombalanseringsspann för varje fond på 1 sigma (annualiserad standardavvikelse), vilket statistiskt sett bör triggas 1 gång var 3:e år (eftersom det är 32% chans att den årliga avkastningen landar utanför detta spann), och därmed bör vara lagom. Detta förutsätter dock att man enbart utvärderar portföljen 1 gång/år(?), eftersom de månatliga svängningarna kan vara större. Jag har därför börjat undra om det är dumt med kvartalsvis utvärdering av portföljen, som jag hittills rekommenderat.

En grej man kanske ska räkna in angående att balansera om ofta eller mer sällan är att vissa fonder tar flera dagar på sig innan de syns på kontot.

T.ex. DNB tar 3 dagar på sig, då står man alltså utanför marknaden under dessa dagar om jag inte misstar mig. Ska man balansera mellan två DNB-fonder så blir de väl då 6 bankdagar totalt innan de är klart

Det här tycker jag är väldigt intressant: att två strategier som är varandras raka motsatser båda kan vara gynnsamma beroende på tidsintervall. Detta går rakt emot det man annars hör om att prisutveckling ska vara fraktal och skalinvariant.

Kanon att du har läst dessa, och utan tvekan betydligt noggrannare än jag. Jag fick också med mig från artiklarna att reversion to mean spelar en stor roll för att få ombalanseringsfördelar, det är iaf lite intuitivt.

This is in direct contradiction of the claims made by proponents of rebalancing

strategies that such excess returns are the direct result of the process of rebalancing, and so are entirely absent from unrebalanced portfolios. By contrast, we show that unrebalanced portfolios initially generate the same expected growth as the corresponding rebalanced portfolios and these growth rates only diverge as the composition of the unrebalanced portfolio evolves.

Den där sista meningen blir lite “ja såklart” och det är lätt att falla tillbaka på att det spelar eg. ingen roll vad ombalanseringspremien består av, bara den finns där.

Men som du säger, frågan är ju om man ska räkna med reversion to mean. Det borde gå att hitta empiriska data/stöd för detta långt bak i tiden, för många olika tillgångsslag.

För om man endast ska jobba för att minimera volatility drag, ja då är det ju dumt att försöka maximera de enskilda innehavens volatilitet (se också längre ner). Samtidigt borde rebalancing premium-formeln ha debunkats flera gånger om.

Det känns också … olustigt… att behöva lita på att framtiden ser likadan ut med cykler på 3-5 år istället för att bara mekaniskt ombalansera enligt 1 sigma-regeln (eller åtminstone 1 gång per år). Jag vill inte behöva fundera på om en pågående trend håller på i 3 månader till eller i 3 år till.

I första artikeln framgår det inte hur ofta ombalanseringen sker i Apple/Starbucks-exemplet, men det framgår ju tydligt att ombalansering kan/kommer prestera sämre än buy-and-hold i perioder. Men där är väl ändå två trendande aktier som man tittar på under 15 år, och där den “vanliga” ex-ante geometriska avkastningen (som endast drar bort volatility drag) skulle bli mycket lägre än verkligheten för en ombalanserad portfölj.

Hmm, här hänger jag inte riktigt med… jag visade bara ett exempel att formeln för ombalanseringspremien innehåller mer än volatility drag (som jag har förstått som “grundskillnaden” mellan aritmetisk och geometrisk avkastning).

Det sistnämnda är väl dock, återigen, bara om vi förutsätter att formeln för ombalanseringspremien gäller, åtminstone på halvlång-lång sikt, vilket i sin tur förutsätter/vilar på tron på mean reversion. Eller menar du helt enkelt att volatila tillgångar tenderar att ha högre riskpremie?

Väntar med spänning på tills du har grubblat klart över det

Senaste två veckors analyser och diskussioner är grymma! Tack

Kan inte påstå att jag hänger med i alla uträkningar, men jag tror jag förstår slutsatserna.

En sak jag undrar över är hur man tar hänsyn till “nya pengar” i dessa analyser. Ombalansering efter, låt oss säga 1 år, sker mellan nuvarande investeringar. Men det kan tillkomma nya pengar varje månad eller en gång per år och hur ska man tänka då?

Exempel:

Man har en 60/40 portfölj. 3 milj i aktier och 2 milj i räntebärande papper.

Anta att efter ett år:

Aktierna gått upp med 20%

Räntorna har utvecklats med 0% (för att göra det enkelt)

Då har vi efter ett år: 3,6 milj / 2 milj eller en fördelning på 64,3%/35,7%

Anta att detta triggar en ombalansering (och att vi gynnas av mekanism 2 - sälj dyrt/köp billigt)

Allt lugnt så här långt.

Men om man då samtidigt får in nya pengar (en utdelning från eget bolag eller en bonus eller ett arv etc.) som är i storleksordning 20% av räntebärande investeringen som i detta fall blir 0,4 milj.

Om man då stoppar in dessa 0,4 milj på räntesidan av investeringen så uppnås:

3,6 milj / 2,4 milj vilket återigen blir en 60/40 portfölj.

Vi har uppnått rätt balans, men vi har inte fått någon effekt från Mekanism 2. Vi har inte sålt något dyrt.

The rebalancing premium formula implicitly assumes continuous rebalancing, meaning that the portfolio is adjusted constantly to maintain the target asset weights. This is because the formula is derived from theoretical models that often assume idealized conditions where rebalancing occurs at infinitesimally small intervals.

Nu är jag uppenbarligen lite insnöad på formeln för ombalanseringspremien, och sparkar väl in öppna dörrar här, men skriver ner det ändå…

Att formeln beräknar premien vid kontinuerlig ombalansering betyder väl att man, vid praktisk tillämplig ombalansering, dvs icke-kontinuerlig, borde få

i trendande marknader, bättre resultat än formeln

i fallande/mean reversion marknader, sämre resultat än formeln

Gör man sin obalansering konsekvent så tar dessa effekter till slut ut varann. Följer man en totalt passiv strategi utan tajming till fallande/stigande marknad, så får man på sikt ungefär den beräknade ombalanseringspremien (förutsatt att trender och mean reversion finns/fortsätter finnas).

Obs, en praktiskt relevant ombalansering dvs, inte nysparande, kanske bara är ca en gång per år för att hålla nere transaktionskostnader.

Som fortsättning på mitt förra inlägg… Om mean reversion för olika tillgångsslag har låg eller tom. negativ korrelation, så borde ombalanseringsfrekvensen för hela portföljen spela mindre roll. Vid varje givet tillfälle blir en del av tillgångarna i portföljen ombalanserade för ofta, samtidigt som andra blir ombalanserade för sällan. Grovt förenklat alltså.

ChatGPT med källor längre ner:

The correlation between mean reversion tendencies across different asset classes—such as equities, commodities, gold, and bonds—varies based on economic conditions, monetary policies, and market dynamics. However, in general, mean reversion properties can differ significantly across asset classes, leading to potentially low or even negative correlations in their mean-reverting behaviors.

General Observations:

Equities (Stocks):

Equities tend to exhibit mean reversion over long periods, particularly after periods of extreme performance (either up or down).

Correlation of mean reversion with other asset classes tends to be mixed, often depending on the economic cycle. For example, in periods of high inflation, equities might be negatively correlated with bonds and commodities in terms of their mean-reversion characteristics.

Commodities:

Commodities often exhibit strong mean-reverting tendencies, especially when driven by supply and demand imbalances or cyclical economic factors.

Correlation with other asset classes like equities or bonds can be low or negative, as commodities can behave as a hedge against inflation or economic downturns.

Gold:

Gold, often considered a safe-haven asset, can exhibit mean-reverting behavior over long horizons, particularly during periods of economic instability.

The correlation of mean reversion with equities or bonds is typically negative or low, as gold tends to rise when equities or bonds fall in value.

Bonds (Fixed Income):

Bonds, especially government bonds, tend to show mean reversion in interest rates. This is particularly true for long-term bonds, which revert to the long-term average interest rates.

The correlation between bond mean reversion and equities or commodities tends to be low or negative, especially during periods of flight-to-safety or economic uncertainty.

Practical Considerations:

Low Correlation: In general, the mean-reverting behavior across these asset classes is often not highly correlated. This is because each asset class is driven by different economic factors (e.g., equities by corporate earnings, bonds by interest rates, commodities by supply/demand, and gold by safe-haven demand).

Regime Dependency: Correlations between mean-reversion tendencies can change depending on the economic regime. For example, during periods of economic expansion, equities and bonds may show different patterns of mean reversion compared to periods of recession or high inflation.

Conclusion:

While specific numerical correlations between the mean-reversion tendencies of these asset classes can vary depending on the timeframe and economic conditions, it is safe to say that the correlation is typically low. This low correlation is part of the rationale behind diversified portfolios, as different assets revert to their means under different conditions, helping to smooth overall portfolio returns.

To get more precise estimates of these correlations, historical data analysis of returns, and potentially econometric modeling, would be necessary for the specific asset classes over the desired time periods.

Källor

The answer regarding the correlation between mean reversion in different asset classes—equities, commodities, gold, and bonds—is based on a combination of financial theory, empirical research, and general observations from historical market behavior. Here’s a breakdown of the sources and concepts behind the points made:

Sources and Concepts:

Financial Theory on Mean Reversion:

The concept of mean reversion in financial markets is well-established in academic literature. Equities, bonds, and other asset classes have been observed to revert to long-term averages over extended periods. This is supported by research in financial economics, such as Fama and French’s work on stock returns and the efficient market hypothesis (EMH).

Empirical Observations:

Historical data on asset classes show that mean-reverting behavior varies. For example, commodities often exhibit cyclical behavior driven by supply and demand factors, which can cause prices to revert to a mean over time. Similarly, bond yields tend to revert to long-term averages due to interest rate cycles.

Diversification and Asset Correlation Literature:

The idea that different asset classes (e.g., equities, bonds, commodities, and gold) have low correlations, especially in their mean-reverting tendencies, is supported by research on diversification. For example, during periods of market stress, assets like gold often move inversely to equities and bonds, reflecting low correlation.

Behavioral Finance:

Research in behavioral finance also touches on mean reversion and its different manifestations across asset classes, influenced by factors like investor behavior and market sentiment.

Specific Research:

Equities and Mean Reversion: Papers by Eugene Fama and Kenneth French, such as their work on the three-factor model, discuss the mean-reversion tendencies of equities.

Commodities: Studies on commodities, like those by Erb and Harvey (2006), show how commodities revert to mean due to supply and demand cycles.

Gold as a Safe Haven: Research by Baur and Lucey (2010) discusses gold’s role as a safe haven and its different behavior compared to equities and bonds.

Bond Markets: Literature on fixed income, such as Campbell and Shiller’s work on bond yields, discusses how interest rates and bond prices exhibit mean-reverting behavior.

Why Specific Numerical Correlations Aren’t Provided:

The correlation between mean-reversion tendencies is not as frequently quantified in literature as simple return correlations. The answer emphasizes general tendencies and the theoretical basis, rather than precise statistical values, because these would require specific studies or empirical analysis over selected periods.

For detailed, quantitative analysis, one would typically refer to academic papers or financial data platforms that offer historical data and the ability to compute such statistics over chosen timeframes.

Denna portfölj har alltså ombalanseringspremie på 2% och volatility drag på 0%. Betyder det att all premie kommer från mekanism 2 (sälj dyrt/köp billigt)? Absolut inte, det var ju mekanism 1 (minskad volatility drag) som låg bakom alltihop (eftersom korrelationen på -1 raderade all volatilitet hos portföljen).

Efter att ha studerat härledningen till formeln av Fama/Booth så inser jag att mekanism 2 inte har någonting med den att göra (precis som den andra artikeln försöker poängtera), all ombalanseringspremie i den formeln förklaras av mekanism 1. Myntexemplet i första artikeln förklaras också av enbart minskad volatilitet, vilket visas av @Marknadstajmarn i första inlägget i denna tråd. Författarna till den första artikeln verkar tyvärr inte riktigt ha förstått detta.

Bra poäng, bristande resonemang från min sida. Efter att ha reflekterat lite mer inser jag nu att ökad volatilitet hos enskilda innehav enbart är önskvärt om något av följande föreligger:

Den innebär ökad (aritmetisk) riskpremie

Den föreligger hos någon av tillgångsslagen med lägst riskpremie i portföljen, eftersom man då kan allokera mindre andel av portföljen till dem och mer till tillgångsslag med högre riskpremie

Det spelar ingen roll, eftersom mekanism 1 är den mest väsentliga. I ditt exempel skulle mekanism 2 endast spela roll ifall, efter din ombalansering, aktierna plötsligt börjar sjunka och räntorna stiga, dvs uppvisar mean reversion. Du måste därefter även tajma en ny ombalansering innan det vänder. Om aktierna istället fortsätter trenda uppåt så har du ju “förlorat” pengar på din ombalansering.

Mycket bra poäng (fast menar du inte bättre resultat än formeln vid mean reversion marknader och vice versa?). Vi borde alltså kunna i princip bortse från mekanism 2 i praktiken. Om man ändå skulle försöka optimera den hade man behövt beakta tidsmönster för mean reversion för varje tillgångsslag i portföljen, vilket blir väldigt komplext. Jag ska fundera vidare lite till, men tills vidare bortser jag helt från den mekanismen.

Hmm… men då känns det knepigt att man kan få högre premie än volatility drag? Eller kanske handlar det om att formeln för volatility drag är för genomsnittet, och med ombalanseringspremien minimerara man worst-case scenariot?

Ex, för en portfölj med aktier / räntor / guld / råvaror med aritmetisk avkastning på 5.00% och 0.23% volatility drag får jag en premie på 0.71% ? Jag ska ta ett varv till med formlerna och fundera.

Ditt “enbart” får det att låta som det ofta kanske inte är önskvärt, men när jag har läst punkterna några varv så känns det som att en av dom borde vara uppfyllda nästan jämt?

Näe, jag tycker nog att det borde vara som jag skrev? Ombalansera kontinuerligt (formeln) = bra vid mean reversion, dåligt vid trendande. Då borde blir det vid icke-kontinuerlig ombalansering, jämfört med formeln, bli sämre i första fallet och bättre i andra.

Ja, man skulle ju vilja hoppas det… intuitivt/logiskt borde ju två tillgångsslag som är negativt korrelerade vara åtminstone lite negativt korrelerade vad gäller mean reversion också, och då skulle det kunna vara dåligt med för snabba ombalanseringar. Men när man börjar ha 3,4,5 olika tillgångsslag i portföljen med olika långa “mean reversion-fönster” som är mer eller mindre förskjutna i förhållande till varann…

Jag tror att tankefelet är du tänker på volatility drag för hela portföljen. Tänk istället på volatility drag för de enskilda tillgångarna, och hur ombalanseringspremien uppstår på portföljnivå. Du kan alltså inte få högre ombalanseringspremie än genomsnittlig volatility drag för de enskilda tillgångarna.

I ditt portföljexempel hade du alltså behövt räkna ut volatility drag för aktier/räntor/råvaror/guld separat och sedan jämföra med ombalanseringspremien. Liksom i mitt exempel i förra inlägget, där volatility drag för tillgång A och B var 2%, lika stor som portföljens totala ombalanseringspremie. Alltså kan vi konstatera att 100% av premien förklarades av mekanism 1.

Sant, någon av dem är oftast uppfyllda, men inte alltid. Det var en ganska stor insikt för mig, eftersom jag tidigare tänkt att t.ex. hävstångs-ETF:er på aktier alltid är positivt i allvädersportföljen, men nu inser att det inte automatiskt behöver vara så.

Ah, jag var inne och nosade på det. För mitt exempel med premie 0.71% så har jag en genomsnittlig volatility drag på 0.97% så det är alltså teoretisk max.

Sudda ut all volatilitet = max ombalanseringspremie samtidigt som man uppnår oändlig Sharpekvot. Win!

EDIT: inte direkt svårt att komma fram till ovan om tittar några sekunder på formeln Börjar mer och mer gilla uttrycket “volatility harvesting”…

Sammanfattat: Vid fondbyte säljs första fonden första dagen, men den fond man vill köpa köps inte för än på 3e eller fjärde dagen.

Sedan syns det färdiga bytet på depån på 6e dagen.

Längre förklaring:

Nordnets fonder, och vissa andra med tar lååång tid.

Lägger jag en bytesorder (= sälj en fond och köp en annan för pengarna) i tid innan klockan 13.00 på Nordnet då får jag dagens kurs för fonden som fastställs på kvällen samma dag.

Väntan i tre dagar (motsvarande tiden det skulle tagit innan pengarna synts på depån).

Nordnet köper in den andra fonden till en kurs som är tre dagar efter min bytesorder.

Tre dagar senare syns bytet på depån.

Allt är genomfört och syns på depån på 6 dagar, men första fonden såldes första dagen och den andra fonden köptes på tredje eller 4e dagen.

Du måste ju ligga utanför börsen minst tre dygn, snabbare går inte.

Låt säga att du vill rebalansera dina fonder 2 gånger i månaden d v s 24 gånger på ett år.

På ett år ligger de pengar som omsätts i i rebalanseringen då utanför börsen 3 X 24 = 72 dagar.

Den som rebalanserar fonder så ofta rebalanserar troligen oftast små %-summor av innehaven, men det är ändå mycket tid som pengarna som omsätts i rebalansering ligger utanför börsen.