Matematiskt är volatilitetsvinst* inte (mycket) mer komplicerat än volatilitetsförlust. Den beräknas som tillgångarnas genomsnittliga volatilitet minus portföljens totala volatilitet.

Det betyder att man kan öka portföljens avkastning genom att öka volatiliteten på tillgångarna – om inte portföljens volatilitet ökar i samma grad – vilket man gör genom att lägga till okorrelerade tillgångar.

Och eftersom räntan för portföljbelåning är densamma (eller lägre) om en portfölj innehåller många tillgångar/värdepapper så påverkar detta om, och i vilken utsträckning, den riskjusterade avkastningen sjunker pga hävstången.

Teoretiskt kan man nå break-even vid 8-10 st okorrelerade tillgångar som är tillräckligt volatila och tillsammans har tillräckligt hög riskpremie i förhållande till räntepremien på hävstången.

Detta är anledningen till att hävstång på ett enskilt tillgångsslag, ex. globalt aktieindex, sänker den riskjusterade avkastningen mycket mer än på en diversifierad portfölj, eller varför en lång räntefond ger högre absolut avkastning än en kort till ungefär samma riskjusterade avkastning i en 60/40-portfölj.

Kanske kan vara svårt att nå dessa som Svensk, men ser att åtminstone XMWO handlad på Xetra på både Ava och Nn borde kunna plocka in den om den har priip blad på svenska.

Det är det jag tycker är att ”trolla med knäna”. Zinos allvädersportfölj väljer olika tillgångar för diversifiering. Att ändra på viktningen av samma tillgångar för att få fram fler oberoende riskfaktorer och kalla det diversifiering är lite för mycket svart magi för min smak. Man kommer fortfarande inte ifrån frågan ”Vem underviktar dessa tillgångar och varför?”.

Du menar alltså på allvar att om du tar en obelånad allvädersportfölj och belånar den så ökar din riskjusterade avkastning? Utan att du ändrar på allokeringen? Inräknat kostnaden för hävstången?

Jag fattar hur du menar, men faktorer som tex value, momentum och size har visat sig bete sig annorlunda än marknadsindex och är inte perfekt korrelerade. På samma sätt som en allvädersportfölj sprider risk mellan tillgångar sprider en multifaktorportfölj risk mellan olika typer av aktier med olika drivkrafter. Grunden till att exempelvis värdebolag kan ha en premie är att de ofta är mer cykliska, mer osäkra i kassaflöden och helt enkelt mindre populära. Småbolag är ofta illikvida, dyrare att analysera och mer känsliga för konjunktur och kapitalmarknader. För investerare att ta på sig dessa obekväma risker krävs därför en högre förväntad avkastning.

I det inlägget har du en lista. I 100 % av exemplen i din lista har de obelånade varianterna en högre Sharpe-kvot än de belånade varianterna av samma portfölj. Jag kan inte se annat än att det stöder mitt påstående och motbevisar ditt?

Okej, ser att ditt exempel ger sämre Sharpe på 2x i alla fall, men att du menar att med 1,5x hävstång får du samma Sharpe (0,8) på den enkla och högre (1,02 vs 0,99) för den avancerade. Jag kan bara anta att du räknat fel, eller att du har väldigt billiga lånekostnader (mer om det nedan). Att lägga hävstång på en portfölj skalar upp volatilitet och avkastning.

Sharpe-kvot är avkastning minus riskfria räntan, dividerat med volatilitet. Om du kan lägga på en hävstång till kostnad av riskfria räntan multipliceras både avkastningen och och volatiliteten med hävstången, och sedan drar man bort kostnaden för hävstången (ett minus hävstång, multiplicerat med riskfria räntan) från avkastningen.

(a-r)/v → (ah-r-r(h-1))/vh

(Här har jag alltså multiplicerat a (avkastningen) och v (vollan) med h (hävstången), samt subtraherat kostnaden för hävstången r(h-1), där r är riskfria räntan).

Svårt att ställa upp matte i textform på mobilen, men vi kan se att vi är tillbaka till samma uttryck som innan vi lade på hävstången. Så Sharpe-kvoten är per definition oförändrad om man lägger på en hävstång med kostnad lika med riskfria räntan. Kostar hävstången mer än så så minskar Sharpe-kvoten.

Men kan man låna billigare än riskfria räntan så ökar den ju. Så det är ju faktiskt sant att om man med ”riskjusterad avkastning” menar Sharpe-kvot så kan den öka genom hävstång, förutsatt att man kan låna billigare än riskfria räntan. Men annars är det matematiskt omöjligt, om jag inte fått allting helt om bakfoten.

Ditt bevis stämmer, om man bara ser till en enskild tillgång. Har du däremot en portfölj med flertalet icke-korrelerade tillgångsslag uppstår även en ombalanseringspremie, som ditt bevis inte tar hänsyn till.

Betänk följande intuitiva exempel:

Föreställ dig två tillgångar: A och B, som är perfekt anti-korrelerade (korrelation -1) med identisk volatilitet, och positiv riskpremie.

En portfölj med 50% A och 50% B kommer ha en volatilitet på 0%, och positiv CAGR.

Lägg nu till en hävstång på denna portfölj. Så länge låneräntan < obelånade portföljens CAGR kommer resulterande CAGR att öka jämfört med obelånade portföljen, men portföljens volatilitet kommer fortsatt vara 0%.

Voila - vi har ökat både CAGR och Sharpe med hävstång!

Okej, i ovanstående exempel blir Sharpe faktiskt oändlig eftersom volatiliteten är 0%, men hoppas att principen ändå framgår.

I verkligheten är det förstås bara en dröm att kunna konstruera en så perfekt portfölj och det är inte heller något jag vågar påstå att min allvädersportfölj uppnår, men teoretiskt är det faktiskt möjligt att öka ombalanseringspremien (och därmed CAGR) snabbare än volatiliteten, om tillgångsslagen i portföljen är tillräckligt okorrelerade.

Jag kan nog fortfarande inte riktigt se det. I ditt exempel ökar ju inte Sharpe-kvoten. Den är oändlig utan hävstång och oändlig med. Hade du haft en volla på mer än noll så hade den ju ökat med hävstången och därmed fortfarande inte ökat Sharpe-kvoten.

Oavsett hur många tillgångsslag du har så har ju din portfölj som helhet en viss avkastning och en viss volatilitet. Jag ser inte hur detta förändras med hävstång. Din ombalanseringspremie är en del av avkastningen på din portfölj. Den skalas upp precis som resten av avkastningen. Jag behöver nog ett bättre exempel för att kunna acceptera det här påståendet.

Jag har såklart ingen möjlighet att ha någon åsikt om de siffrorna; jag vet inte var de kommer ifrån. Jag kan bara fortsätta att anta att du antingen räknat fel, har lånekostnader under riskfria räntan, eller pratar om något annat. Jag känner mig som snubben på ett fysikforum som får en massa argument om varför evighetsmaskinen fungerar och bara kan svara ”Men den bryter ju mot termodynamiken”.

Liksom såhär: Du har en portfölj, låt oss säga lika delar guld, råvaror, aktier och räntor. 25% av varje. Du lägger på en hävstång på den portföljen. Du har fortfarande 25 % av varje tillgång. Du har bara lånat pengar för att köpa mer av samma portfölj. Men nu är plötsligt portföljen bättre? Du har ju inte ändrat någonting. Du har precis samma portfölj, bara mer av den, men du är skyldig lite pengar också.

Så jag fattar fortfarande inte effekten som gör att avkastningen ökar mer än volatiliteten på exakt samma portfölj. Att säga ”jag gjorde en uträkning” kan jag ju knappast köpa som argument. Jag behöver en förklaring, och har inte sett någon. (@Zino gav ju en, men den funkade ju inte då den inte innebar höjd Sharpe-kvot genom hävstång.)

Min uträkning är simplare, och appliceras på portföljen som helhet. Eftersom portföljens sammansättning är exakt densamma före och efter hävstång, så ändras inte faktorn för avkastning eller volatilitet. Så jag kan inte se varför den inte skulle hålla bara för att du bytt ut några aktier mot guld.

Utan att vara insatt i diskussionen eller ämnet så kan man bara notera att i @RobertK formel så växer ombalanseringspremien RP kvadratiskt med hävstången samtidigt som övriga termer i täljare och nämnare växer linjärt, vilket betyder att \lambda ej kancelleras utan Sharpe \rightarrow \infty när \lambda \rightarrow \infty och ombalanseringstermen helt dominerar.

Jag förstår hur du tänker, men den avgörande skillnaden är att det inte är portföljens avkastning och volatilitet som skalas upp av hävstången, utan varje enskild tillgång i portföljen. Består portföljen bara av enstaka korrelerade tillgångar stämmer ditt resonemang, men med flertalet okorrelerade tillgångar blir matematiken mer komplicerad. Mitt tidigare exempel försökte bara belysa detta intuitivt, men jag förstår att det var otillräckligt.

Precis som @CarlJohan skriver växer ombalanseringspremien kvadratiskt med hävstången, medan övriga termer (inkl. portföljens volatilitet) växer linjärt - därav går Sharpe mot oändligheten när hävstången lambda växer.

Jag lovar att ge ett mer korrekt, lättbegripligt och övertygande exempel vid tillfälle, kräver bara lite mer tid och knåp i Excel

Tack Zino för kommentaren där. Det fick mig att fundera på att eftersom korrelationer inte är statiska (exempel räntor som störtdök unisont med aktier nu senast) är det kanske inte så tillförlitligt som vi gärna vill tro?

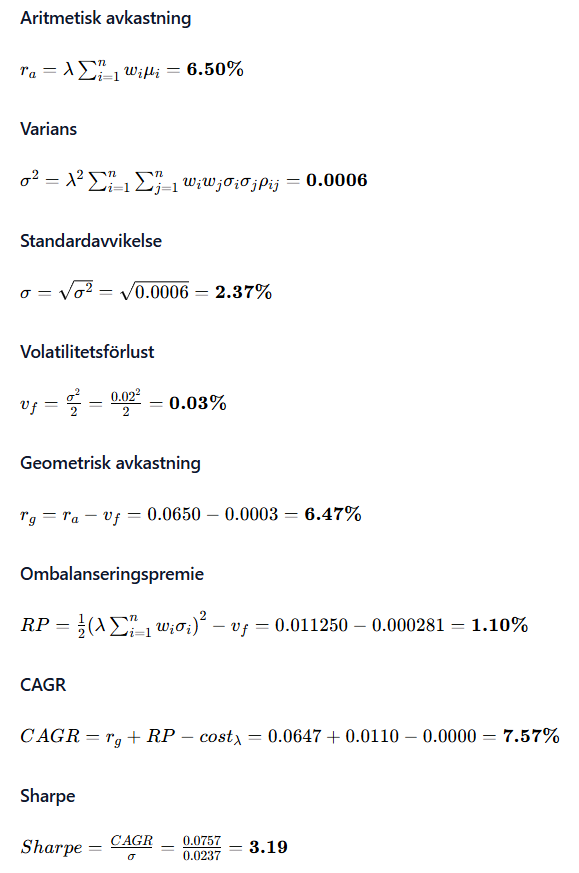

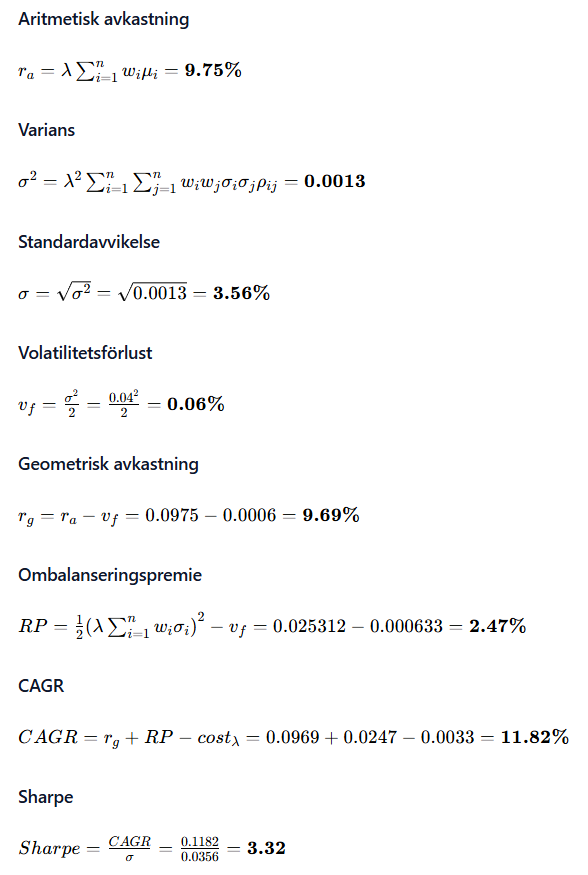

Alla siffror och antaganden finns i inlägget, och alla formler (förutom möjligtvis RP) är direkt från skolboken hur man räknar ut sharpekvoten för en portfölj med flera okorrelerade tillgångar. Medger dock att avrundningar gör det lite svårare att följa.

Nej, som @Zino påpekar så har vi höjt volatiliteten gentemot eget kapital på varje enskild komponent, och dessa extra stora okorrelerade svängningar ger förstärkt effekt vid ombalanseringar. Men håller med om att ett konkretare exempel skulle vara bra och det kommer säkert zino att leverera.

Vad var det Einsteins sade.. “Everything should be made as simple as possible, but not simpler .”

Ja, ett exempel vore uppskattat. Du har såklart ingen skyldighet till det, men jag kommer inte vidare själv. Jag har sökt runt lite och funnit en miljon olika artiklar som förklarar att Sharpe-kvoten inte ändras av hävstång med riskfria räntan. Jag får inte ihop det med en vanlig ”efficient frontier” (vad heter det på svenska?)-graf som ju har två olika tillgångar och som hittar bästa kombinationen genom att skala med hävstång till riskfria räntan. En sådan graf borde ju i så fall inte ha en rak linje för hävstången, men det har den. Jag har till och med i min desperation frågat ChatGPT som säger att ombalanseringspremien skalas precis som resten av avkastningen och att det inte förändrar Sharpe-kvoten. Jag lyckades få den att räkna på hävstång på de olika delarna separat och använda en teoretisk formel för ombalanseringspremien och då fick jag också en högre Sharpe. Jag är dock fortfarande inte övertygad om att det är rätt sätt att räkna.

Grundprincipen är såhär för mig: Du kan inte se skillnad på en belånad och en obelånad portfölj om du döljer belåningsgraden. Säg att jag har två portföljer. Den ena har en miljon investerat och den andra en halv miljon belånat med 2x hävstång. Jag visar dig endast innehaven i de två portföljerna, vardera med en miljonstor allvädersportfölj. Du får göra vad du vill i dem. Köpa, sälja, ombalansera. Finns det något test du kan göra för att ta reda på vilken portfölj som är vilken? Om så är fallet, vad? Om inte, hur kan den ena ha en större ombalanseringspremie?